2023年10月より導入されたインボイス制度。消費税申告が必須となった方の中には「2割特例」と「簡易課税」どちらが自身のビジネスに適しているか、判断できずにいる方も見受けられます。そこでこの記事では「2割特例」と「簡易課税」について、それぞれの違いや選択のヒントを解説します。

目次

2割特例と簡易課税どっちが負担を減らせる?

2割特例と簡易課税、どちらがご自身の事業に合うかは、業種や税金がかかる売り上げ(課税売上)、仕入れの状況、高い支出の有無などによって変化します。本章では、どちらが自社の税負担を減らせるか一緒に考えてみましょう。

2割特例と簡易課税の基本的な違い

消費税には「本則課税(原則課税)」と「簡易課税」の2種類があり、インボイス制度開始に伴い、新しく「2割特例」が加わりました。簡易課税は業種による「みなし仕入率」で税額を計算しますが、2割特例は売上税額の20%を納税します。

以下の表は、事業区分ごとの「みなし仕入率」と、それに該当する職種を、2割特例と比較を示したものです。

事業区分 | みなし仕入率 | 該当する職種 | 有利となる制度 |

第1種事業 | 90% | 卸売業 | 簡易課税が有利 |

第2種事業 | 80% | 小売業、飲食料品の譲渡 | どちらでも可 |

第3種事業 | 70% | 農林漁業(飲食料品以外)、鉱業、建設業、製造業 | 2割特例が有利 |

第4種事業 | 60% | 飲食店業などその他の事業 | 2割特例が有利 |

第5種事業 | 50% | 運輸通信、金融・保険、サービス業 | 2割特例が有利 |

第6種事業 | 40% | 不動産業 | 2割特例が有利 |

上記の表を参考に、自社の事業がどの事業区分に該当するかを確認し、そのうえで2割特例と簡易課税のどちらが有利かを判断しましょう。

【事例あり】2割特例が最適な事業

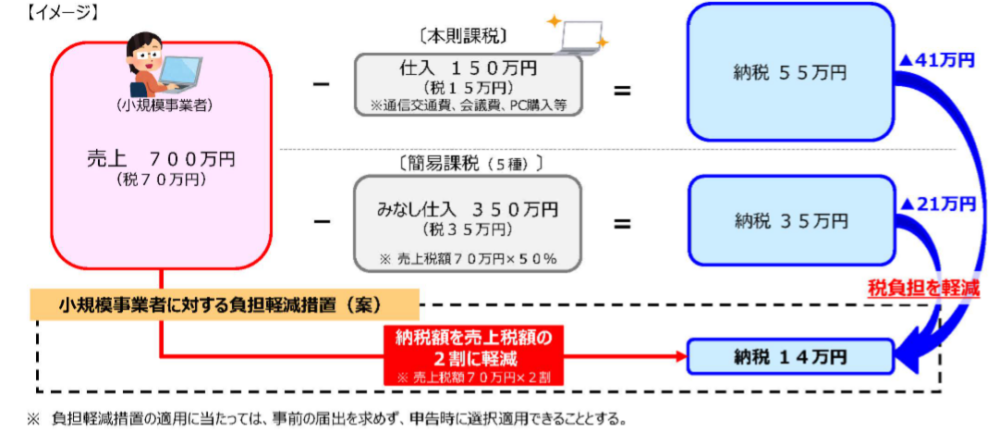

基本的に卸売業(上表の第1種に該当)以外の業種では、2割特例のほうが納税負担が軽くなる傾向です。特に年間の課税売上高が1,000万円以下の小規模事業者にとって、2割特例は大きなメリットがあります。

ここではインボイス制度開始により課税事業者に転換したフリーランスのWebデザイナーを例に挙げてみましょう。わかりやすくするため、実際の計算方法とは異なります。

【2割特例を適用する事例】

項目 | 内容 |

業種 | フリーランスのWebデザイナー |

年間売上 | 800万円(税込) |

消費税を含まない純売上 | 727万2,727円(純売上 = 800万円 ÷ 1.1) |

売上に対する消費税額 | 72万7,200円(消費税額 = 売上 × 消費税率10%) |

年間仕入れ・経費 | 300万円(ソフトウェア購入、外注費など) |

適用可能な特例 | 2割特例 |

納税額 | 14万5,400円(納税額=消費税額 × 0.20) |

※消費税率は10%としています

もしこのフリーランスWebデザイナーが期日内に簡易課税の書類を税務署に提出した場合は、簡易課税も選択できます。Webデザイナーの業務は基本的にサービス業等とみなされますので、みなし仕入れ率は第5種の50%となるでしょう。

【フリーランスWebデザイナーが簡易課税を選択した場合】

項目 | 内容 |

年間売上 | 800万円(税込) |

消費税を含まない売上 | 727万2,727円(純売上 = 800万円 ÷ 1.1) |

年間仕入れ・経費 | 300万円(商品購入、運送費など) |

みなし仕入れ率 | 50%(第五種事業/サービス業) |

みなし仕入率を | 36万3,600円(仕入税額控除 = 売上に対する消費税額 ×みなし仕入率0.5 |

納税額 | 36万3,600円(納税額 = 売上に対する消費税額 – 仕入税額控除) |

※消費税率を10%としています

このWebデザイナーの場合、2割特例を適用した納税額が14万5,400円、簡易課税を適用した場合が36万3,600円と計算できます。したがって2割特例のほうが経済的負担が軽くなり、より多くの収入を手元に残せます。

このように多くの業種では、後述の簡易課税よりも2割特例のほうが税負担を減らせる可能性がありますので、自社が対象となる場合は積極的に活用しましょう。

参考:国税庁 2割特例用 消費税及び地方消費税の 確定申告の手引き

【事例あり】簡易課税が最適な事業

簡易課税は特に卸売業を営む方に適しています。ここでは年間売上900万円、仕入れ500万円の衣料品卸業者が2割特例と簡易課税を選択した場合、どちらが最適なのかを例に挙げてみましょう。

まずはじめに、2割特例を適用した事例からご紹介します。

【2割特例を適用した場合】

項目 | 内容 |

年間売上 | 900万円(税込) |

消費税を含まない売上 | 818.18万円(純売上 = 900万円 ÷ 1.1) |

純売上に対する消費税額 | 81万8,100円(消費税額 = 純売上 × 消費税率) |

年間仕入れ・経費 | 500万円(商品購入、運送費など) |

2割特例の税率 | 売上に対する消費税の20% |

納税額 | 16万3,600円(納税額=消費税額 × 0.20) |

※消費税率を10%としています

では、同じ条件で簡易課税を選んだ場合はどうなるのでしょうか。以下に具体例をご紹介します。

【簡易課税を適用した場合】

項目 | 内容 |

年間売上 | 900万円(税込) |

消費税を含まない売上 | 818.18万円(純売上 = 900万円 ÷ 1.1) |

年間仕入れ・経費 | 500万円(商品購入、運送費など) |

みなし仕入れ率 | 90%(第一種事業) |

みなし仕入率を | 73万6,290円(仕入税額控除 = 売上に対する消費税額 ×みなし仕入率0.90 |

納税額 | 8万1,800円(納税額 = 売上に対する消費税額 – 仕入税額控除) |

※消費税率は10%としています

卸売業のみなし仕入率は90%ですので、卸売業を営んでいる方は簡易課税を適用することで消費税の納税額の大幅な減少が期待できます。

年間売上1,000万円超は要注意

なおインボイス制度とは関係なく、すでに基準期間の課税売上高が1,000万円超など条件に合わない場合は、2割特例の適用ができません。そのため、年間の課税売上高が1,000万円超5,000万円以下の場合かつ卸売業を営んでいる方は、簡易課税を適用するほうが有利でしょう。

以下では年間売上4,000万円、仕入れ2,500万円の衣料品卸売業者の事例をご紹介します。

項目 | 内容 |

状況 |

|

年間売上 | 4,000万円(税込) |

消費税を含まない売上 | 3,636万円(純売上 = 4,000万円 ÷ 1.1) |

年間仕入れ・経費 | 2,500万円(商品購入、運送費料など) |

みなし仕入れ率 | 90%(第一種事業) |

みなし仕入率を | 3,272,670円(仕入税額控除 = 売上に対する消費税額 × みなし仕入率0.90 |

納税額 | 36万3,600円(納税額 = 売上に対する消費税額 – 仕入税額控除) |

※消費税率を10%としています

この事例では簡易課税を適用すると上記の消費税額から、みなし仕入率90%を適用することになります。みなし仕入れ率の適用による消費税額は売上の10%、つまり36万3,600円が納税額です。

参考:国税庁 2割特例用 消費税及び地方消費税の 確定申告の手引き

インボイス制度の問題点

インボイス制度が本格的に導入されたことで、特に小規模事業者やかつて免税事業者だった方にとっては、経理業務が複雑となったのではないでしょうか。

インボイス登録の是非を決めたり、仕入先や外注先との価格交渉や再契約など経理面以外の手間もかかるため、インボイス制度の施行は特に免税事業者にとっては大きな変化ですよね。

しかし、簡易課税制度や2割特例の利用により消費税の負担を軽減し、経理業務の負担も減らせることから、経理上の問題はある程度解決が可能です。

2割特例についておさらい

2割特例はインボイス制度により課税事業者になった小規模事業者向けの制度です。特にインボイス制度導入により免税事業者から課税事業者になった事業主を支援するために、設けられた背景があります。

2割特例を利用すると、売上にかかる消費税の20%相当額のみを納税できます。つまり、売上税額の計算後にその20%を納税額として計算する計算方式となるため、消費税申告に必要な計算を簡素化できます。

なお、2割特例は令和8年分申告までの期間限定の措置ですので、適用期限に注意しましょう。

主なメリットとデメリット

以下に、2割特例の主なメリットとデメリットを表形式でまとめました。

メリット | デメリット |

|

|

特に課税売上高が1,000万円以下の小規模事業者にとっては、先述で触れた通り2割特例の採用で消費税の納税額を減らせるほか、経理負担を軽減できる可能性があります。

上記の表を参考に、2割特例の適用が自社にとって最適かどうかを検討してみてください。

簡易課税制度についておさらい

簡易課税制度は課税売上高が5,000万円以下の小規模事業者が選べる消費税納税方法です。

簡易課税制度を適用すると、売上にかかる消費税から業種ごとに定められた「みなし仕入率」を引いた額を納税額とします。仕入や経費の消費税を個別に計算する必要がなく、事務処理が簡素化されることから、特に計算や申告の手間を減らしたい小規模事業者におすすめです。

なお、簡易課税制度を利用するには、事前に「消費税簡易課税制度選択届出書」を提出する必要があります。以下に簡易課税制度に関する情報を簡単にまとめましたので、参考にしてみてください。

条件 | 説明 |

適用条件 | 個人事業主は2年前、法人は2期前の課税売上高が5,000万円以下 |

計算方法 | 売上にかかる消費税 × (1 – みなし仕入率) = 納税額 |

事前提出書類 | 消費税簡易課税制度選択届出書 |

主なメリットとデメリット

簡易課税制度も小規模事業者にメリットがありますが、自社の事業性質や計画によってはデメリットも考慮しなければなりません。

以下に簡易課税制度の主なメリット・デメリットをまとめましたので、参考にしてみてください。

メリット | デメリット |

|

|

2割特例と簡易課税の納税手続きを比較

「煩わしい」と感じてしまいがちな納税手続き。2割特例は事前手続きなしで利用できますが、簡易課税では事前の書類提出が必須です。

2割特例と簡易課税、どちらの納税手続きが自身の事業に合っているか、それぞれの納税手続きについて本章で確認しましょう。

1.2割特例は事前手続き不要

2割特例は事前手続きなしで利用できる小規模事業者向けの制度です。消費税申告時に既存の計算方法(本則課税または簡易課税)と比較でき、自社にとってより有利だと感じた場合は2割特例を選択できます。

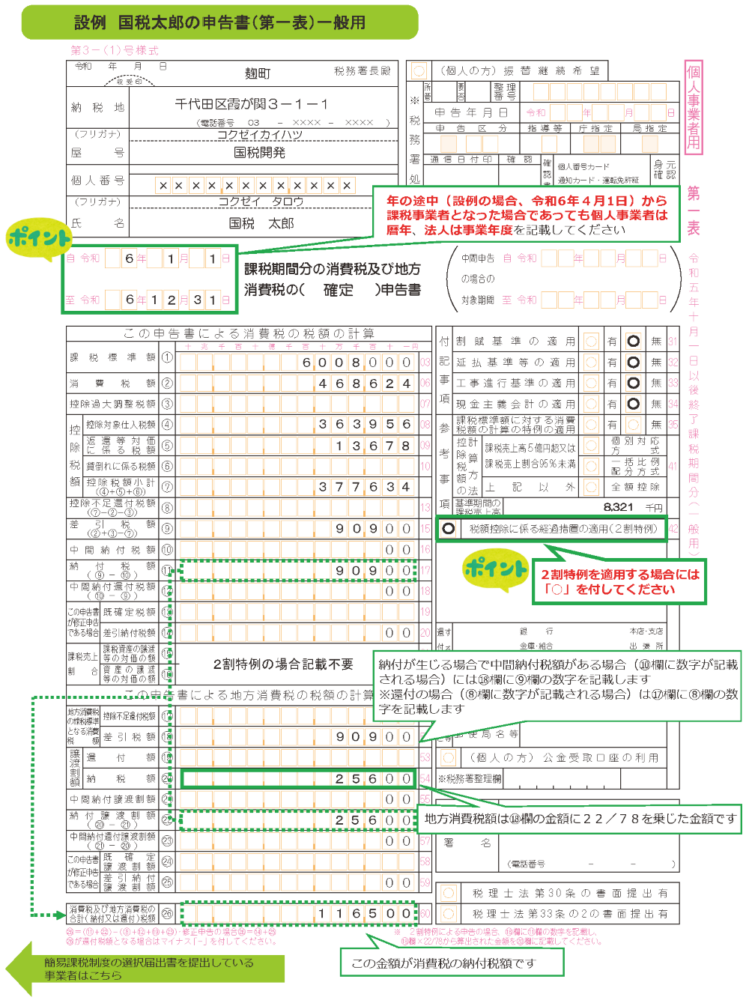

申告書には下図の「付表6 税率別消費税額計算表」を添付し、課税売上高から税額を計算します。

2割特例を適用するには、消費税申告書第1表へのチェックが必要になります。消費税申告書の中ほどに2割特例の適用欄がありますので、忘れずに行いましょう。

併せて「付表6 税率別消費税額計算表」および「第二表 課税標準額等の内訳書」も併せて)添付する必要があります。

参考:国税庁 2割特例用 消費税及び地方消費税の 確定申告の手引き

簡易課税は届出が必要

簡易課税制度を適用したい場合には、課税期間開始の前日までに「簡易課税制度選択届出書」を提出しなければなりません。

例えば2023年度の課税期間に適用を希望したいときには、2022年12月31日までに最寄りの税務署宛てに届け出を完了させましょう。

個人事業主の方はe-Taxのマイページ、法人はe-Taxソフト(WEB版)を使用しても届出が可能です。

また以下のような場合にも、期間内に届出をすれば翌課税期間から簡易課税の選択ができます。

- 2割特例の適用期間が終了する2026年9月30日に該当する課税期間内

- 2割特例適用期間中に条件変更があった場合

自社に合った納税方法を選択するための4ステップ

次の章では、令和5年(2023年度)分の確定申告を迎える個人事業主の具体例を交えながら、自社に遭った納税方法を選択するポイントを以下の4ステップでご紹介します。

- 自社の経理現状を把握する

- 各納税方法の適用条件を確認する

- 各納税方法のメリットとデメリットを比較する

- 判断が難しい場合は専門家へ相談する

2割特例または簡易課税、どちらを選べばよいか判断が難しいという方は、ぜひ参考にしてみてください。

1.自社の経理状況を把握する

税務負担を最も少なくするためには、自社の売り上げや経費などの数字をもとに比較検討しなければなりません。これらの数字をもとに2割特例と簡易課税のどちらが自社に適しているかを判断しましょう。

現状の業種や事業内容を明確にしたうえで、材料費や人件費、その他の事業運営コストといった仕入れや経費を数字化して詳しく分析します。

できれば過去2年分の課税売上高と人件費を振り返ることで、事業の成長曲線と照らし合わせて判断しやすくなります。

2.各納税方法の適用条件を確認する

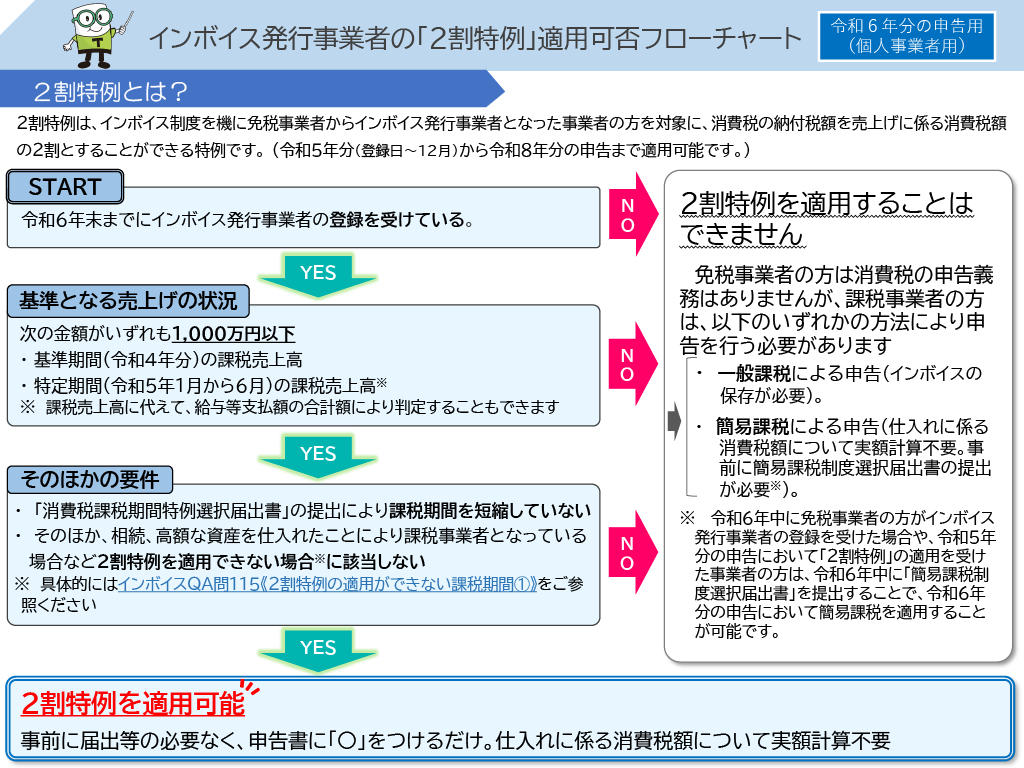

自社の経理状況を把握したら、2割特例と簡易課税の条件を確認しましょう。

出典:国税庁 インボイス発行事業者の「2割特例」適用可否フローチャート

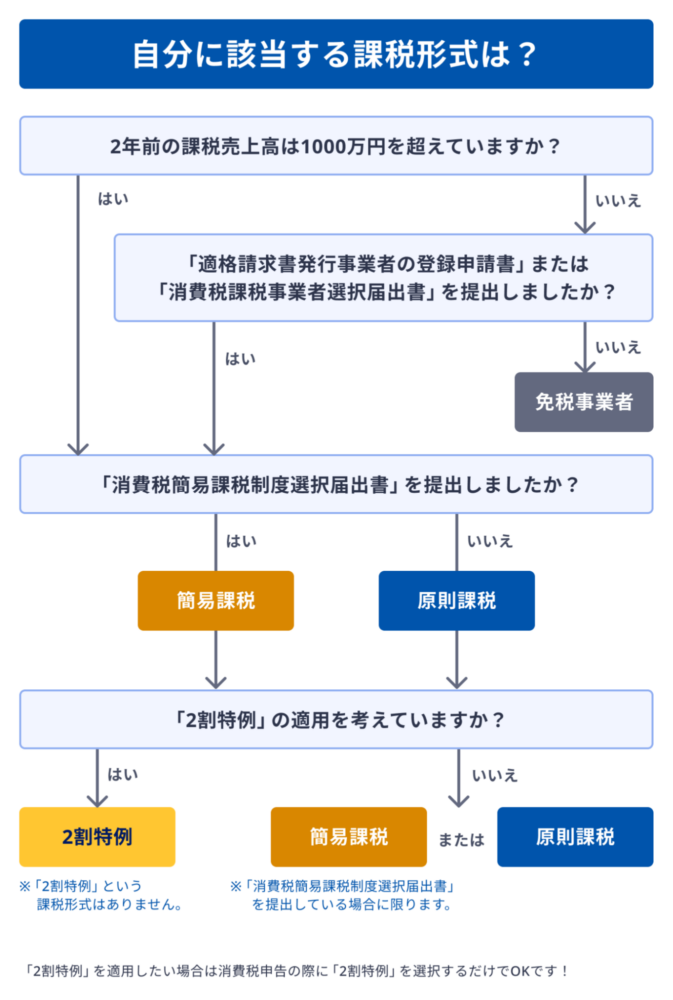

出典:免税事業者・簡易課税・2割特例・原則課税の場合、どの「課税形式」を選択すればいいか教えてください。 | マネーフォワード クラウド確定申告サポート

2割特例の適用は、インボイス制度を機に免税事業者からインボイス発行事業者として課税事業者になる方が対象です。一方の簡易課税は、2年前の課税売上高が1,000万円超、かつ5,000万円以下の事業者が選択できます。

簡易課税を適用するには、事前に「簡易課税制度選択届出書」の届出が必要です。課税期間の初日の前日までに納税地となる税務署に提出をしなければなりません。

どちらの制度も事業の規模や経済状況によって適用条件が異なるため、自社の経理状況を正確に把握し、どの条件に自社が当てはまるかを見極めなければなりません。

なお以下参考として掲載している広島県のホームページのように、簡易フローチャートおよび計算を補助してくれる資料もあるため、選択に迷っている方はぜひ活用しましょう。

参考:インボイス制度が始まりました – 県税のページ | 広島県

3.各納税方法のメリットとデメリットを比較する

2割特例と簡易課税の適用条件を確認し、いずれも適用できそうな場合は、先述した2割特例と簡易課税のメリットとデメリットを比較しましょう。

特に気を付けたい点は簡易課税の「業種ごとに仕入れ率が変化する点」と「申請後2年間は本則課税への変更ができない点」です。

自社において仕入れが少ない場合には簡易課税が有利ですが、一度選択すると2年間変更できません。

先述ご紹介した2割特例と簡易課税のメリット・デメリットを顧みて、最も有利な方法を選びましょう。

4.判断が難しい場合は専門家へ相談する

適用条件の確認を行い、メリットとデメリットを比較しても判断が難しいという方は、インボイス制度に詳しい税理士や専門家に相談しましょう。

2割特例と簡易課税のどちらが自社に適しているか、専門的な視点からアドバイスを受けられます。

インボイス制度登録にあわせて簡易課税制度選択届出書も提出した場合は?

インボイス制度登録と同時に簡易課税制度選択届出書を提出したという方も一定数いるでしょう。

2割特例も簡易課税も適用できる場合、確定申告時には本則課税や2割特例と比較して、簡易課税が自社にとって有利かどうか選択が可能です。

もし簡易課税を選んだ後でも、特に「簡易課税の選択不適用届出書」を提出する必要はなく、柔軟に納税方法を変更できます。

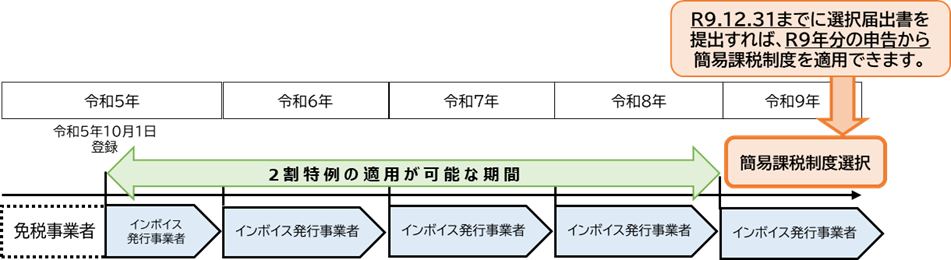

2割特例の終了にあわせて簡易課税制度に切り替えたい場合は?

2割特例の期間が終了する令和9年度分の確定申告に合わせ、簡易課税への切り替えを行いたい場合は、令和9年(2027年)内に「消費税簡易課税制度選択届出書」を提出しましょう。

出典:2割特例(インボイス発行事業者となる小規模事業者に対する負担軽減措置)の概要|国税庁

前述の通り、2割特例は令和8年(2026年)9月30日に終了予定ですので、2027年(令和9年)12月31日までに届け出れば、令和9年度分の申告より簡易課税の適用が可能です。

2割特例と簡易課税の違いを把握して自社に最適な納付方法を選択しよう

2割特例と簡易課税は、いずれも小規模事業者の消費税負担を軽減するための制度です。自社の経理状況や業種を考慮したうえで、適用条件を確認しながら、自社にとって最適な納税方法を選びましょう。

すべてを理解するには複雑な内容や計算式を把握しなければならないため、不明点があれば専門家や税理士に相談することをおすすめめします。

この記事を参考に、2割特例か簡易課税科を選択する判断材料にしていただき、新しい納税方法に対応しましょう。