2023年10月1日からはじまるインボイス制度。もう一度、基礎から再確認したい方も多いのではないでしょうか。この記事では、インボイス制度の基礎知識について簡単に理解できるよう、消費税の仕組みから解説します。インボイス制度の導入による影響や、事業者が押さえておきたいポイントなどもわかりやすく説明していますので、インボイス制度について簡単に理解したい方はもちろん、ポイントを再確認する際にも役立つでしょう。

目次

インボイスを理解するための「消費税の仕組み」

消費税は、日本国内で商品の販売やサービス等の提供があったときに発生する税金です。代金に上乗せされる形で課税されます。

消費税を負担するのは、商品の「買い手」で、申告・納付するのは商品の「売り手」です。なお、税率は基本10%(軽減税率8%)となっています。

なぜ消費税の仕組みの理解が必要?

消費税は、商品が流通する過程で、何度も繰り返し課税されます。たとえば、製造された商品が「メーカー」から「卸売業者」に渡るとき、「卸売業者」から「小売業者」に商品をおろすとき、そして「小売業者」から「一般消費者」に販売されるときに、その都度、買い手は消費税を支払い、売り手は消費税を預かります。

こうした仕組みのため、売り手が預かった消費税をすべて納付した場合、消費税を払いすぎてしまうのです。そのため、消費税には払い過ぎを防ぐ方法が設けられており、インボイスはその仕組みの中でとても重要な役割を果たしています。

消費税を納税するまでの仕組み(仕入税額控除)

仕入税額控除とは、簡単に説明すると、売上時に預かった消費税から仕入時に支払った消費税を差し引いて、消費税の納税額を計算する仕組みです。イメージとしては、下図のようになります。

「仕入時の消費税」を差し引くために必須となる書類が「インボイス」なのです。

インボイス制度や消費税納付について、ご不安がある方は「小谷野税理士法人」にお気軽にお問い合わせください。

インボイスとは具体的になに?

インボイスとは、具体的に何を指すのでしょうか。ここでは、インボイスの詳細について解説します。

インボイスは「請求書」

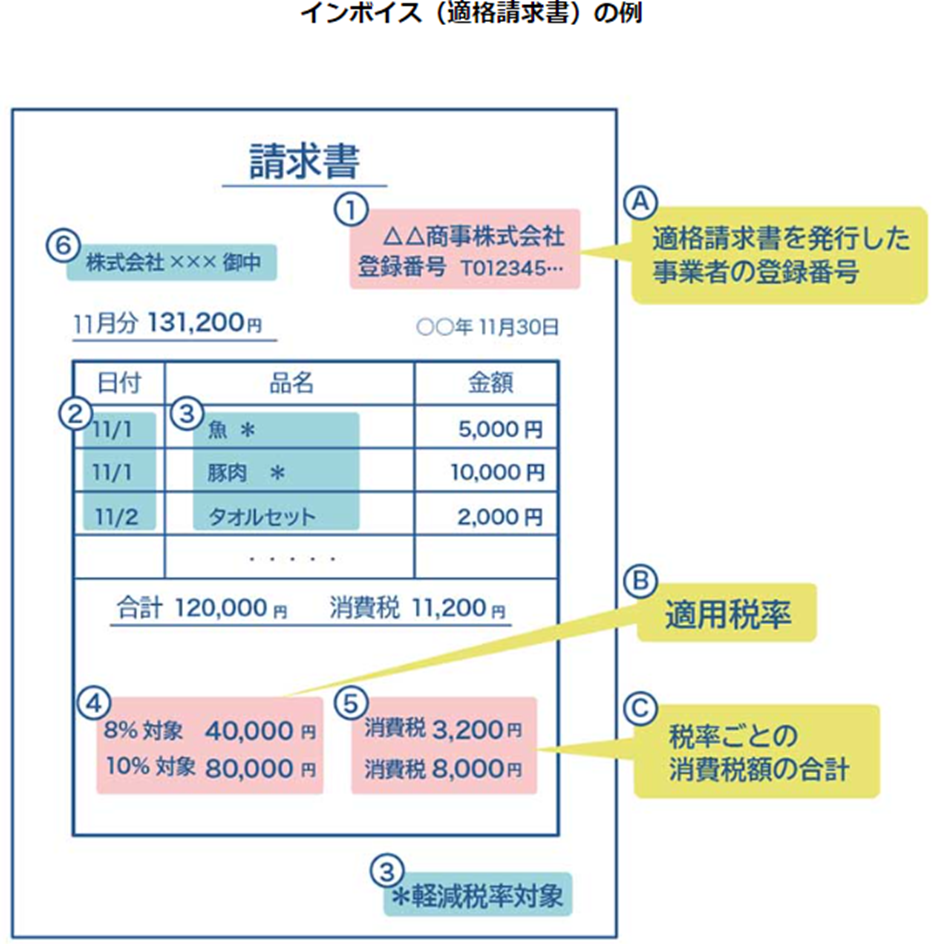

インボイスは、正式名称を「適格請求書」といい、消費税の課税取引があったときに、売り手が買い手に渡す書面のことです。インボイスに記載しなければならない事項は、6項目で次のように定められています。

- 適格請求書発行事業者の名称と登録番号

- 取引年月日

- 取引内容(軽減税率の対象であるときはその旨)

- 税率ごとに合計した対価の額及び適用税率

- 税率ごとに区分した消費税額等

- インボイスの交付先である事業者の名称

下図は適格請求書の例ですが、記載事項が網羅されていれば、どのような様式でも構いません。

引用:「適格請求書保存方式の概要」国税庁

簡易インボイスとは?

インボイスには「簡易インボイス」という種類もあります。こちらの正式名称は「適格簡易請求書」といいます。簡易インボイスは「買い手が不特定多数のとき」に交付されるものです。たとえば、コンビニエンスストアでもらうレシートや、文具店で渡される領収書などが該当します。

簡易インボイスの記載事項は、インボイスよりも少なく5項目で、次のように決められています。

- 適格請求書発行事業者の名称と登録番号

- 取引年月日

- 取引内容(軽減税率の対象であるときはその旨)

- 税率ごとに合計した対価の額

- 税率ごとに区分した消費税額等、または適用税率

インボイスには「〇〇様」「〇〇株式会社御中」など交付先を明記しますが、簡易インボイスには記載の必要がありません。また、インボイスが「適用税率」と「税率ごとの消費税額」の両方を記載しなければならないのに対し、簡易インボイスはどちらか一方のみでも認められます。

今までの請求書との違いとは?

インボイスには、今までの請求書になかった以下の項目が盛り込まれています。

- 登録番号

- 消費税率

- 消費税率ごとの請求額合計

- 消費税率ごとの消費税額合計

インボイスとして交付するためには、現行の「区分記載請求書」にこれらを追加する必要があります。

輸出用の送り状「インボイス」との違いとは?

輸出時に使用する送り状も「インボイス」と呼ばれます。

こちらのインボイスは、商品を輸出する際に関税で要求される書類で「輸出者名や輸出品の名称、種類、数量、価格、代金の支払方法、送先名」などが記載されています。輸出時のインボイスと消費税のインボイスは、直接の関係はないものの「許可証のようなもの」という観点からは同様の役割を果たすといえるでしょう。

インボイスは発行・保存が義務

インボイスを発行できるのは、税務署の登録を受けた適格請求書発行事業者だけです。適格請求書発行事業者である売り手は、買い手の求めに応じてインボイスを交付しなければなりません。また、売り手は、交付したインボイスの写しを保存する義務もあります。

また、インボイスを交付された買い手も、インボイスを保存していないと仕入税額控除ができないため注意が必要です。

出典:「令和5年10月からインボイス制度が開始!事業者間でやり取りされる「消費税」が記載された請求書等の制度です」 政府広報オンライン

インボイス制度開始をまたぐ記載は?

インボイス制度は、2023年10月1日からはじまります。そのため、10月1日以降の取引については、インボイスがないと仕入税額控除ができません。請求書の締切日の関係などにより、月をまたぐ取引のインボイスは、原則として、2023年9月30日までの分と10月1日以降の分を分けて表示します。しかし、インボイス登録日が、インボイス制度開始日と同日(2023年10月1日)の場合は、一括表示してよいとされています。

出典:「消費税の仕入税額控除制度における 適格請求書等保存方式に関するQ&A 問75」国税庁

インボイス制度や消費税納付について、ご不安がある方は「小谷野税理士法人」にお気軽にお問い合わせください。

インボイスがないと困る理由

インボイス制度が始まる前は、一定の帳簿を保存していれば、仕入税額控除が認められていました。しかし、先に述べたとおり、2023年10月からはインボイスがないと仕入税額控除ができません。下図は、インボイスの有無による納税額の違いを、簡易的に示したものです。なお、違いがわかりやすいよう、経過措置を考慮せずにシミュレーションをしています。

①売上時の消費税 | ②仕入時の消費税 | ③納税額(①ー②) | |

インボイス有り | 2,000円 | 1,000円 | 1,000円 |

インボイス無し | 2,000円 | 0円 | 2,000円 |

インボイスは、仕入税額控除をする許可証のような役割を果たします。2023年10月以降、売り手にインボイスがないと、買い手は仕入にかかった消費税分を納税することになり、その分負担が増えてしまうのです。

インボイスなしでも仕入税額控除が可能?

とはいえ、世の中には、取引の都度インボイスを交付できないものもあります。たとえば、電車やバスに乗る際の運賃や、自動販売機でコーヒーを買うケースなどです。このような場合、売り手が買い手にインボイスを渡すことは現実的ではないため、インボイスを交付しなくてもよいとされています。これを交付義務の免除といい、下記のケースが該当します。

- 3万円未満のバス又は鉄道による旅客の運送、公共交通機関である船舶

- 出荷者から委託を受けた受託者が卸売市場において行う生鮮食料品等の譲渡

- 生産者が農業協同組合・漁業協同組合又は森林組合等に、無条件委託方式かつ共同計算方式により、産者を特定せず委託する農林水産物の譲渡

- 自動サービス機により行われる3万円未満の課税資産の譲渡等・自動販売機

- ポストに差し出された郵便物に限り、郵便切手を対価とする郵便サービス

インボイス制度はなぜ導入される?

インボイス制度は、なぜ導入されることになったのでしょうか。導入の背景について解説します。

インボイス制度が開始される理由

インボイス制度の主な目的は、「消費税の正確な計算」と「益税問題の解消」です。インボイス開始の背景には、2019年に消費税率が引き上げられた際に、生活必需品などの食料品に適用される軽減税率制度が導入が影響しています。軽減税率が導入された結果、それまで一律だった消費税率は「8%」と「10%」の2つになり、消費税の計算が複雑になりました。

そのため、税率ごとに消費税を集計することができるよう「区分記載請求書」が導入され、続いて、区分記載請求書をより詳細にしたインボイスの導入が決定されたのです。また、インボイス制度の導入は「益税問題の解消」のためとの見方もあります。

一般的に、課税事業者より免税事業者の方が納税という点では有利とされています。課税事業者は納税の義務がありますが、免税事業者は納税の義務はなく、売上時に預かった消費税分を自分の利益にすることができるからです。これが「益税」と呼ばれるもので「課税事業者と比べ、不公平である」と指摘されてきました。インボイス制度では、インボイス発行事業者を課税事業者に限定することで、多くの免税事業者が課税事業者になると見込まれており、益税問題の解消が期待されています。

インボイス制度は誰にメリットがある?

納付された消費税は、公的年金・医療・介護などの社会保障や少子化対策のために使われると定められています。インボイス制度が開始されることで、益税問題の解消で、これまで以上に消費税が確実に納付されると考えられます。その結果、納税額が増加し、消費税の目的である「社会保障や少子化対策の費用」が増え、社会全体が豊かになるという考え方もできるでしょう。

インボイス開始で起こる不利益とは?

インボイス制度の開始で、不利益が発生する人も少なくありません。どのような業種、規模、立場の場合にどのような不利益があるのか、簡単に紹介します。

インボイス制度で不利になる業種は?

インボイス制度で特に不利になるのは、小規模な事業者(免税事業者)でしょう。特に、販売先が一般消費者ではなく、法人や個人事業主といった事業者が多い場合は影響が大きいといえます。買い手がビジネスを行っている場合、売り手にインボイスを要求してくる可能性があるからです。

また、影響が大きいと考えられる業種としては、事業者が接待に使う飲食店等が挙げられます。たとえば、買い手である事業者が課税事業者である場合、接待費用を経費で落とすために、飲食店側にインボイスの発行を要請する可能性があるでしょう。

次項では「販売する側」と「購入する側」の場合にわけ、インボイス制度により、どのような影響があるかについて、それぞれわかりやすく簡単に解説します。

インボイス制度や消費税納付について、ご不安がある方は「小谷野税理士法人」にお気軽にお問い合わせください。

「販売する側」の場合

まず、商品やサービスの販売する側、つまり「売り手側」の視点で考えてみましょう。売り手側の生じる可能性があるデメリットを紹介します。

納税負担が増える

主にインボイス制度で不利な影響を受けると考えられるのは、前々年度(個人事業主は前々年)の課税売上高が1,000万円以下の、通常であれば免税事業者となる小規模な事業者です。

免税事業者はこれまで売上で預かった消費税を納税する必要がなかったものの、インボイス発行事業者(課税事業者)となった場合は消費税の納税義務が発生します。免税事業者は、税負担の観点から影響が大きいものと考えられます。

事務負担が増える

インボイス制度の開始により、ほぼすべての事業者において「事務負担が増加」します。売り手に増える負担は、インボイスの発行と保存です。使用する会計ソフトにもよりますが、仕訳の際に対応が必要になる可能性もあります。

取引停止や割引を求められる可能性がある

インボイス制度の開始で、売り手である免税事業者は、買い手から「取引の停止」や「価格の割引」を求められる可能性があります。免税事業者は、前述のとおり、消費税の納付が免除されます。これは、インボイス制度の開始後も変わりません。そのため、前々年度の売上が1,000万円以下の場合、免税事業者のままでいても法的な問題はないのです。

しかし、免税事業者はインボイスを発行できないことから、このような事業者から仕入れた買い手は仕入税額控除ができず、消費税の負担が増加します。、買い手側が、仕入先をインボイス発行事業者に変更したり、売り手側に消費税で損をしてしまう分の値引きを求めることも考えられます。

なお、公正取引委員会によると、上記のような消費税負担の増加分を交渉し、値引きを行ううのは、双方納得の上で取引価格を設定した場合は独占禁止法上問題とならないとされています。

出典:「免税事業者及びその取引先のインボイス制度への対応に関するQ&A」 公正取引委員会

「購入する側」の場合

次に、自社が「買い手側」であるケースを考えてみましょう。

納税額が増える可能性がある

前述のとおり、免税事業者から仕入れた場合、買い手側は仕入税額控除ができません。その場合は、支払った消費税分を自社で負担することになります。仕入税額控除ができない場合、自社で納付する消費税が増え、結果として税負担が大きくなります。

事務負担が増える

買い手側の事務負担も増加します。具体的には、「インボイス番号の確認」と「インボイスの保存」などです。また、売り手(仕入先)に課税事業者と免税事業者が混在しているときは、両者を分けて処理するという作業も生まれます。

インボイス制度に対応しなくても良いケースは?

一方、インボイス制度が始まっても、あまり影響を受けないと考えられる事業者もいます。どのようなケースか見ていきましょう。

取引先が一般消費者のみである場合

取引先が一般消費者のみであるときは、基本的にインボイス制度の影響を受けないと考えられます。一般消費者とは、購入したものを直接使う人のことであり、基本的には買ったものを経費にすることはありません。

たとえば、レストランで食事する家族連れは、食事の代金を支払っても、それを経費として落とすことはないため、レシートにインボイス番号が入っていなくても問題ないでしょう。一方、同じ飲食店での食事であっても、接待目的の場合は話が変わります。免税事業者の店ではインボイスをもらえないため、支払った飲食代を経費にできなくなってしまうのです。業種が同じでも、取引相手によってインボイス制度の影響度が変わるため、注意が必要です。

取引先が簡易課税制度を選択している場合

取引先が簡易課税制度を採用している場合は、基本的にインボイス制度の影響はないと考えられます。簡易課税制度とは、売上高のみをつかって納付税額を計算する制度です。簡単に説明すると、卸売業であれば、売上時に受け取った消費税の1割を納付することになります。具体的なイメージは、以下のとおりです。

原則的な計算方法では、課税取引ひとつひとつを集計し、仕入税額控除のうえ消費税を計算します。一方、簡易課税制度では、売上の総合計にみなし仕入率を掛けて計算します。そのため、各仕入のインボイスは必要ではありません。なお、簡易課税制度を選択できるのは、前々年度の課税売上高が5,000万円以下で、かつ簡易課税制度選択届を提出している事業者に限られます。

その他のケース

このほか、提供する商品やサービスに10,000円未満のものが多い事業者も、インボイス制度の影響をそれほど大きく受けないと考えられます。仕入額が10,000円未満の場合、インボイスがなくても、一定の帳簿の保存を条件に、仕入税額控除ができる制度があるからです。この制度を「少額特例」といいます。ただし、この「10,000円」は、商品の単価ではなく、1回の取引額で判断します。単価100円の消しゴムでも、まとめて100個を取引すれば10,000円になるため、少額特例は使えません。

なお、少額特例を使えるのは、前々年度の課税売上高が1億円以下(または前事業年度の開始から6か月間の課税売上高が5,000万円以下)の事業者に限られます。また、この制度は、2023年10月から2029年9月までの期間しか適用されません。

出典:「消費税の仕入税額控除制度における適格請求書等保存方式に関するQ&A」 国税庁

個人事業主が押さえておきたいインボイス制度のポイント

免税事業者は、インボイス制度にどのように対応すべきかについて考えてみましょう。

登録の有無を決定する

まず、インボイス登録をして課税事業者になるか、登録をせず免税事業者のままでいるかを決定する必要があります。その際の判断基準のひとつは「どのような顧客が多いか」です。顧客の大半が一般消費者であれば、インボイス登録をする必要性はそれほど高くありません。一般的な消費者は、基本的にインボイスを要求することはないため、免税事業者のままで差し支えないでしょう。

逆に、法人や個人事業主の顧客が多い場合は、インボイス登録をして課税事業者になる方がよいと考えられます。インボイス登録をすれば、買い手である顧客が仕入税額控除が可能となるため、消費税の負担増加を回避できるからです。顧客の属性等をよく考慮し、インボイス登録をするかどうかを決定するとよいでしょう。

取引先と話し合う

経営上の理由で、インボイス登録に消極的である小規模な事業者も多いと思われます。

たとえば、「消費税支払いの目途がたたないため免税事業者でいるしかないが、値引きをすると経営が成り立たない」など、さまざまな事情があるでしょう。こうした場合は、インボイス制度開始前に、取引先と話し合うことが大切です。インボイス制度には経過措置があります。これは、インボイス制度開始から一定の期間、免税事業者からの仕入でも、一定割合を仕入税額控除できるというものです。

引用:「消費税の仕入税額控除制度における 適格請求書等保存方式に関するQ&A 問110」国税庁

このような経過措置を上手に利用することで、双方にとって不利益の少ない折衷案が見つかる可能性が高いです。

出典:「消費税の仕入税額控除制度における 適格請求書等保存方式に関するQ&A 問110」国税庁

インボイス制度や消費税納付について、ご不安がある方は「小谷野税理士法人」にお気軽にお問い合わせください。

インボイス制度への対応を簡単にするには制度の概要と影響を理解しよう

2023年10月1日からインボイス制度がスタートします。インボイスを発行できない免税事業者は、取引の状況によってはインボイス発行事業者となるかどうかの検討が必要です。

ただし、取引先が一般消費者である場合や、簡易課税制度を選択している場合などは、免税事業者のままであっても影響が少ないと考えられるため、これらを踏まえて自らの選択肢を決定しましょう。

インボイス制度開始が目前に迫ってはいるものの、簡単に理解できる内容ではないという声も聞かれます。ご紹介した資料を参考に、インボイス制度の概要やポイントを押さえ、どのような対策を行うかについて、専門家の意見も交えながら、今一度検討をすることが大切です。インボイス制度や消費税納付について、ご不安がある方は「小谷野税理士法人」にお気軽にお問い合わせください。