令和5年10月1日より、いよいよインボイス制度が開始されました。インボイス制度の導入により、消費税の税負担が増える方の多くは「少しでも負担を軽減したい」と対処法を模索することでしょう。インボイス制度は事業者にとって大きな負担とされていますが、経過措置をうまく利用することで、負担を軽減することも十分可能です。この記事では、インボイス制度の経過措置について徹底的に解説します。要件や対象者についてもわかりやすく解説しますので、ぜひ最後までお読みください。

目次

インボイス制度とは?

インボイス制度とは、2023年10月1日より導入された、消費税の納税額を正確に計算するための新しい制度です。インボイス制度の経過措置を理解するためには、インボイスの概要やインボイス制度に伴う変更点を押さえる必要があります。

ここでは、インボイス(適格請求書)の詳細や、仕入税額控除における変更点について詳しく解説します。

インボイスとは?

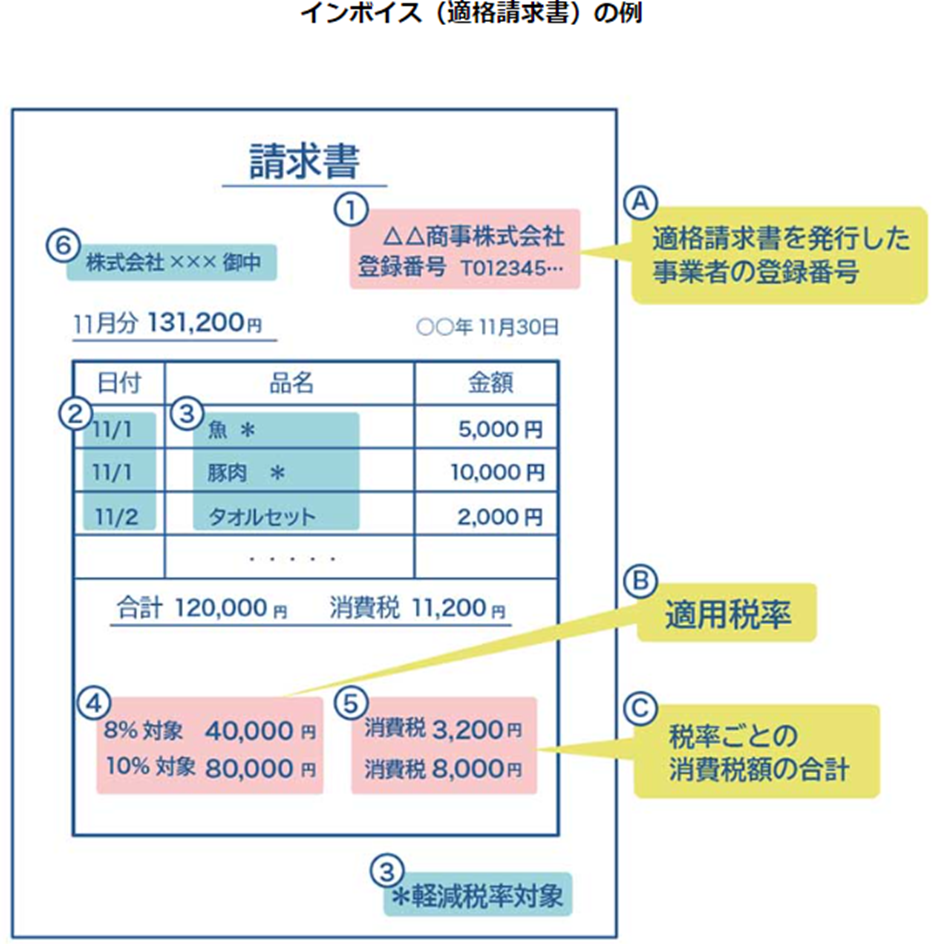

インボイス(適格請求書)とは、インボイス登録事業者のみが交付できる、正確な適用税率や消費税額などを伝えるための書類やデータのことをさします。具体的には、現行の「区分記載請求書」に、次の3つの要件が追加されたものです。

- A. 適格請求書を発行した事業者の登録番号

- B. 適用税率

- C. 税率ごとの消費税額の合計

引用:「令和5年10月からインボイス制度が開始!事業者間でやり取りされる「消費税」が記載された請求書等の制度です」政府広報オンライン

インボイスは、登録申請を行った課税事業者だけが交付することができます。そのため、免税事業者がインボイス登録事業者となるためには、課税事業者になる必要があります。

出典:「令和5年10月からインボイス制度が開始!事業者間でやり取りされる「消費税」が記載された請求書等の制度です」政府オンライン

インボイス制度や消費税納付について、ご不安がある方は「小谷野税理士法人」にお気軽にお問い合わせください。

仕入税額控除にインボイス(適格請求書)が必要

消費税の納税額は、原則として、売上時に預かった消費税から仕入の際に支払った消費税を控除して算出されます。この仕組みを「仕入税額控除」といいます。インボイス制度の導入により、基本的に仕入税額控除は「インボイスが交付された取引」にのみ認められることになりました。

引用:「令和5年10月からインボイス制度が開始!事業者間でやり取りされる「消費税」が記載された請求書等の制度です」政府広報オンライン

そのため、仕入税額控除の適用を受けるためには、取引相手であるインボイス登録事業者より交付された「インボイスの保存」が必要になりました。

また、インボイス登録事業者は、買い手である取引先より交付を求められた時には、インボイスの交付が義務付けられています。

出典:「令和5年10月からインボイス制度が開始!事業者間でやり取りされる「消費税」が記載された請求書等の制度です」政府広報オンライン

インボイス制度の経過措置とは?

インボイス制度の導入後は、インボイス登録の有無にかかわらず、事業者が受ける影響は大きなものになるでしょう。そのため、事業者の負担を少しでも軽減できるよう、制度開始から一定期間は経過措置が用意されています。

どんな経過措置がある?

インボイス制度の経過措置には、次のようなものがあります。

- 免税事業者からの仕入は「3年間は80%控除」「次の3年間は50%控除」

- 2割特例

- 少額特例制度

- 少額返還インボイスの交付不要

詳細は、「インボイス制度に「抜け道」はある?経過措置や支援措置の活用方法についてわかりやすく解説!」でも解説していますので、あわせてご覧ください。

経過措置を適用する際の注意点は?

経過措置によって「適用期間」や「適用を受けられる対象」などは異なります。一つ一つの経過措置は、要件をしっかりと確認したうえで検討する必要があります。

インボイス制度や消費税納付について、ご不安がある方は「小谷野税理士法人」にお気軽にお問い合わせください。

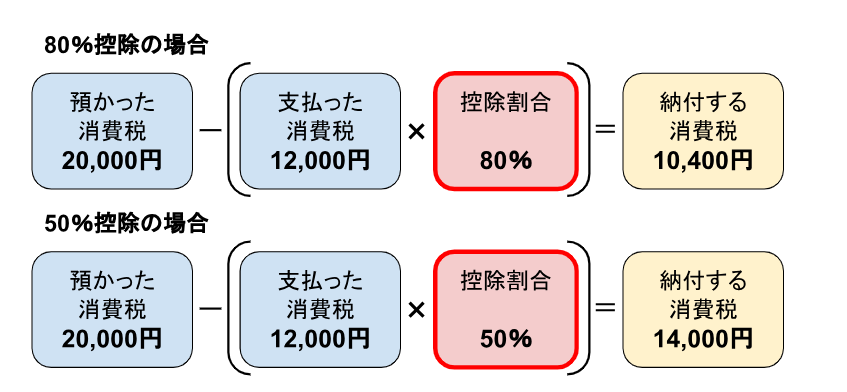

免税事業者からの仕入は「3年間は80%控除」「次の3年間は50%控除」

この経過措置は、免税事業者との取引であっても、一定期間は仕入税額控除を適用できるようにしたものです。本来、インボイス制度では、免税事業者からの仕入に対し支払った消費税については、仕入税額控除を一切適用できません。

しかし、免税事業者とその取引先である課税事業者への影響を緩和するために、段階的に仕入税額控除を行える割合を下げる措置が設けられました。

適用を受けられるのは誰?

この制度を適用することができるのは、免税事業者と取引を行うすべての課税事業者です。

適用期間はいつまで?

この仕入れ控除制度には適用期間があります。適用期間のスケジュールは、次の図のとおりです。

制度開始後の3年間は80%控除、その後の3年間は50%控除が可能です。そして、経過措置期間の6年が経過した後の、2029年10月1日からは控除不可となります。

計算方法は?

インボイスが交付された仕入については、現行のまま変更はありません。しかし、取引先が免税事業者などでインボイスが交付されていない取引の場合は、預かった消費税額から支払った消費税額に控除割合を乗じたものを差し引いて算出します。

80%控除と50%控除の具体的な計算方法については、預かった消費税額を20,000円と仮定し、下図を作成しました。

仕訳の方法は?

インボイスが交付されていない取引については、これまでと仕訳の方法が変わります。具体的には、控除できない消費税については、仕入価格に含めて仕訳を行います。インボイスに対応した会計ソフトと非対応の会計ソフトでは仕訳方法が異なるため、それぞれについて解説します。

インボイスに対応した会計ソフトでの仕訳方法

インボイスに対応した会計ソフトを使っている場合の具体的な仕訳方法は、下図を参照してください。

インボイスに対応していない会計ソフトでの仕訳方法

会計ソフトがインボイスに対応していない場合には、税区分が整っておらず税率計算が合わないことから、先ほど解説した方法では処理することができません。そのため、インボイス非対応の会計システムの場合は、仕訳時は今までと同じように仕訳し、決算時に仮払消費税を雑損失に振り替えます。

会計ソフトがインボイスに対応していない場合の仕訳例は、下図を参照してください。

帳簿への記載方法は?区分請求書の保存は必要?

80%控除・50%控除の経過措置により、仕入税額控除を行う際には、免税事業者などから交付された区分請求書と、この経過措置の適用を受けることを記載した帳簿が必要です。

帳簿には、区分請求書に記載された事項のほかに、「80%控除対象」など、経過措置を受ける取引であることが分かるように記載します。具体的な記載項目は、次のとおりです。

- 仕入先の氏名、または、名称

- 仕入を行った年月日

- 仕入を行った商品やサービスの内容

- 仕入の際に支払った金額

経過措置を受ける取引である旨の記載は「3.仕入を行った商品やサービスの内容」に該当します。また、80%控除や50%控除の利用には区分請求書が必要になるため、保存をしておきましょう。

2割特例

2割特例とは、消費税の納税額が「売上時に預かった消費税の2割」となる制度です。つまり、残りの8割は控除されることになります。

そのため、多くの事業者にとって消費税の負担が軽減されます。また、仕入の際に支払った消費税の計算は不要なので、納税額を計算するための負担も小さくなります。

適用を受けられるのは誰?

2割特例は、インボイス開始にともない、免税事業者からインボイス発行事業者(課税事業者)となった事業者が対象です。

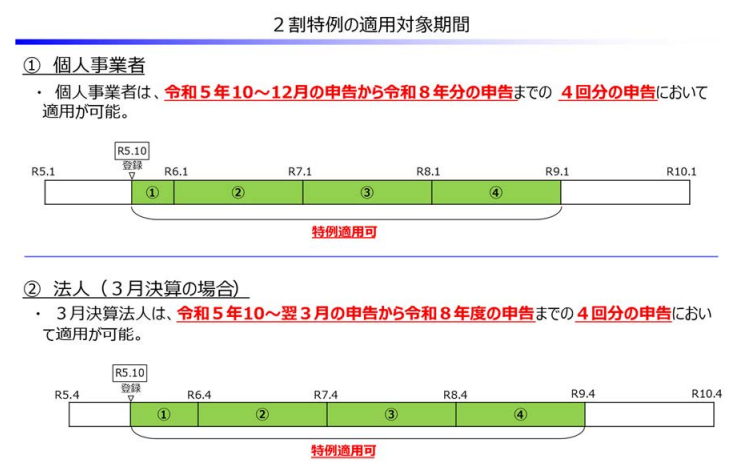

適用期間はいつまで?

2割特例の適用期間は、インボイス制度が導入された2023年10月1日から2026年9月30日までに属する各課税期間です。

引用:「インボイス制度の負担軽減措置のよくある質問とその回答」財務省

個人事業者の場合や9月決算以外の法人は、2023年度・2024年度・2025年度・2026年度の4回分の申告に適用できます。

出典:「インボイス制度の負担軽減措置のよくある質問とその回答」財務省

計算方法は?

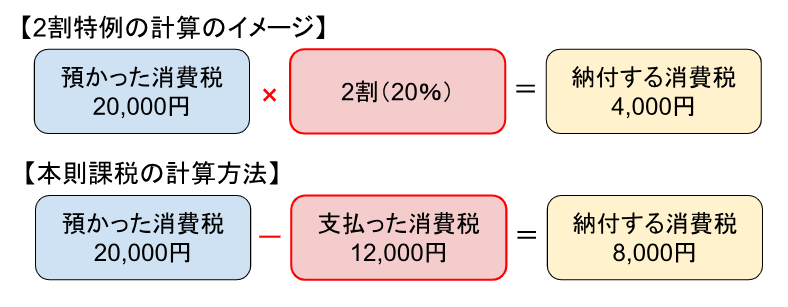

2割特例が適用された場合、消費税の納税額は「売上で預かった消費税の2割」となります。

2割特例の計算のイメージとしては、たとえば、年間の売上額が100万円の場合、売上の際に預かった消費税は、売上額の100万円×消費税率10%で10万円です。そして、納税額は売上で預かった消費税の2割なので、10万円×2割(20%)で2万円となります。図で表すと次の通りです。

なお、上記の計算方法はあくまでイメージであり、正式な計算方法は異なります。

適用を受けるためにはどうしたらいい?

2割特例を適用するために、事前申請は必要ありません。消費税の確定申告をする際に、消費税の確定申告書に2割特例を受ける旨を付記するだけで適用を受けられます。

2割特例と、本則課税・簡易課税との違いは?

納付する消費税の計算方法は、2割特例や本則課税(原則的な計算方法)、簡易課税でそれぞれ異なります。それぞれの特徴や違いを見ていきましょう。

2割特例と本則課税の違い

2割特例と本則課税では、納税額の計算方法が大きく異なります。先ほど説明したとおり、2割特例では、売上で預かった消費税額のみで納付する消費税額を計算するのに対し、本則課税の場合は、売上で預かった消費税額と仕入で支払った消費税から納付する消費税額を計算します。

厳密には2割特例の計算式は異なりますが、イメージとしては下図のような計算方法となります。

2割特例と簡易課税の違い

2割特例と簡易課税は、売上で預かった消費税額のみで納付する消費税額を計算する点が似ていますが、いくつか異なる点があります。

引用:「小規模事業者に対する納税額に係る負担軽減措置(案)」財務省

計算方法については、「2割特例」が事業区分に関わらず、すべての事業者が預かった消費税額の2割を納付するのに対し、「簡易課税」は事業区分ごとに決められたみなし仕入率を、預かった消費税額に掛けて算出します。

厳密には2割特例の計算式は異なりますが、イメージとしては、消費税額を2万円と仮定すると下図のような計算で、納税額を算出します。

事業区分ごとの「みなし仕入率」は、次のとおりです。

引用:「No.6505 簡易課税制度」国税庁

卸売業などの第1種事業を担う事業者の場合は、簡易課税制度を利用する方が納税の負担を軽減できます。しかし、簡易課税の場合には「事前の届出が必要」であるなど、適用を受けるための要件がいくつか存在します。ご自身の事業の状況にあわせて、最も負担を軽減できる方法を選択するようにしましょう。

出典:「小規模事業者に対する納税額に係る負担軽減措置(案)」財務省

出典;「No.6505 簡易課税制度」国税庁

少額特例制度

少額特例制度は、税込1万円未満の課税仕入れについては、インボイスがなくても仕入税額控除を適用することができる措置です。少額特例制度を適用する場合は、インボイスを保存する必要がありません。

適用を受けられるのは誰?

少額特例を適用できる事業者は、基準期間の課税売上高が1億円以下、もしくは特定期間における課税売上高が5千万円以下の事業者です。

なお、基準期間や特定期間は、個人事業者と法人で異なります。それぞれの期間は下図のとおりです。

個人

個人の場合は暦年(令和5年を当課税期間とする)を対象期間とします。

基準期間 令和3年1月~12月 | 特定期間 令和4年1月~6月 | 課税期間 令和5年1月~12月 |

法人

法人の場合は事業年度(3月決算で令和5年度を当課税期間とする)を対象期間とします。

基準期間 令和3年4月~令和4年3月 | 特定期間 令和4年4月~令和4年9月 | 課税期間 令和5年4月~令和6年3月 |

適用期間はいつまで?

適用対象期間は、2023年10月1日から2029年9月30日の6年間であり、この間に行った課税仕入が適用対象です。

帳簿へどう記載する?

この制度を利用する場合、仕入税額控除をするためにインボイスの保存は不要ですが、次の4項目が記載された帳簿の保存が必要です。

- 仕入先の氏名又は名称

- 取引の年月日

- 取引内容(軽減税率対象の場合には、その点も記載が必要)

- 課税仕入れの支払い総額

税込み1万円未満の金額判定の注意点は?

「税込み1万円未満の課税仕入れ」に該当するかの判断は、1回の取引の際に支払った総額で判定します。「1商品ごと」や「複数の取引を月ごとにまとめた単位」での判定ではない点に注意が必要です。

以下に、具体的な判定例を記載します。

取引内容 | 判定結果 |

5,000円の商品を10/3、8,000円の商品を10/15に購入し、それぞれで請求・清算を実施 | それぞれ1万円未満の取引のため、本経過措置の対象 |

5,000円の商品と8,000円の商品を(合計で13,000円)10/15に同時に購入 | 1万円以上の取引のため、本経過措置の対象外 |

月額50,000円のサブスク契約(利用回数:10回) | 1万円以上の取引のため、本経過措置の対象外 |

少額返還インボイスの交付不要

売上げた商品の返品や値引きがあった場合、原則として売り手は「返還インボイス」を交付する必要があります。しかし、税込1万円未満の少額な返品や値引きについては、返還インボイスの交付義務が免除されています。

返還インボイスとは?

返還インボイス(適格返還請求書)とは、返品や値引きによるお金を返還する際に、取引先の課税事業者に対し交付が必要な書類です。

の手引き」国税庁.png)

引用:「適格請求書等保存方式(インボイス制度)の手引き」国税庁

返還インボイスに記載が必要な項目は、次のとおりです。

- 「事業者の氏名」と「登録番号」

- 「返還をした年月日」と「返還をした商品等を販売した年月日」

- 返還をした商品等の内容

- 税率ごとの合計金額(8%対象・・・〇〇円、10%対象・・・〇〇円)

- 税率ごとの合計金額の「消費税額」または「消費税率」

出典:「適格請求書等保存方式(インボイス制度)の手引き」国税庁

適用を受けられるのは誰?

少額返還インボイスの交付不要という制度は「すべての事業者」が対象です。

適用期間はいつまで?

少額返還インボイスの交付不要には、適用期間に制限はありません。

税込1万円未満の金額判定の注意点は?

税込1万円未満の判断は、「1回の取引の際の返金」や「値引きした金額の総額」で判定します。以下は、具体的な判定例です。

取引内容 | 判定結果 |

1,000,000円を請求し、後日、1商品あたり200円(合計で20,000円)のリベートを支払った | 1万円以上の返還のため、返還インボイスの交付義務は免除されない |

500,000円を請求に対し、買い手が振込手数料の220円を差し引いた、499,780円を支払った | 振込手数料を値引きとして処理する場合、通常1万円以下の値引きとなるため、返還インボイスの交付義務は免除される |

インボイス経過措置Q&A

ここでは、インボイス経過措置に関する「よくある質問」をまとめました。

Q:インボイスに対応するために最低限準備しておくことは?

インボイス制度に対応するためには、まずは、インボイス登録事業者になるための登録申請が必要です。インボイス登録事業者となったあとは、現在使用している請求書等のフォーマットの変更や取引先へ登録番号の通知などが求められます。

なお、インボイスに対応したフォーマットへの変更は、現在使用している請求書等に、次の3項目を追記するのみで対応可能です。

- 適格請求書を発行した事業者の登録番号

- 適用税率

- 税率ごとの消費税額の合計

Q:免税事業者はインボイス登録した方がいい?

インボイス登録するべきかの判断は、商品やサービスの販売先により異なります。具体的には、販売先が以下の場合には、インボイス登録をしなくてもよいと考えられます。

- 簡易課税制度を選択している課税事業者

- 免税事業者

- 一般消費者

これらの販売先の場合は、基本的にインボイスを必要としません。そのため、インボイス登録をしなくても大きな問題にはならないでしょう。

インボイス制度や消費税納付について、ご不安がある方は「小谷野税理士法人」にお気軽にお問い合わせください。

経過措置をうまく活用してインボイスの負担軽減を!

インボイス制度が始まったことで、多くの事業者の負担が増えたと予想されますが、導入当初の一定期間には、負担を軽減するための経過措置がいくつか用意されています。

インボイス制度の影響や経過措置の要件を正しく理解し、適切に経過措置を活用することで影響を最小限に抑えることも十分可能ですので、ご自身の事業の状況にあわせた対策を検討するとよいでしょう。