毎年2月16日から3月15日の間に行う確定申告ですが、個人事業主は確定申告の際にさまざまな支出を経費として計上できます。しかし、どの出費が経費として計上できるのか判断に迷う人は少なくありません。本記事では、個人事業主が経費にできる支出や勘定項目について解説していきます。

目次

個人事業主における経費とは

個人事業主はオフィスを持たないケースも多く、私生活と仕事との境界線が曖昧になりがちで、どの内容が経費として計上できるのか悩む方は少なくありません。

しっかりと経費を計上しないと、あとで加算税を課される可能性があるため、経費に関する正しい知識は不可欠だと言えます。

では、個人事業主における経費にはどのような内容が該当するのでしょうか。以下では、個人事業主における経費の基準や経費にできるものを解説していきます。

経費の定義・基準

そもそも経費とは、事業を行うなかで発生した支出のことを指します。原則として事業収入のための支出は経費として扱うことができ、確定申告の際に事業収入から経費を差し引くことで節税にもなります。

ただし、その年に債務が確定していないものは経費として扱えないので注意しましょう。

経費にできるもの一例

すでに解説したとおり、原則として事業経営のための支出は経費にできますが、具体的に経費として扱えるものは以下のような物が挙げられます。

- ボールペンやコピー用紙などの事務用品や机、電球などの費用

- 車両や事務所などの修繕費

- 自動車保険や火災保険などの保険料

- パソコンや自動車などの購入費を一定期間にわたって計上する費用

- 従業員の健康診断費用や社員旅行などの福利厚生に関する費用

- 従業員に支払う給与

- 業務委託スタッフや外注スタッフなどに支払う報酬

- ローンなどの利息

- 青色事業専従者に支払う給与

- ごみ処理やクリーニングなどの費用

- 駐車場や事務所の賃料

- 一定の要件を満たした貸付金や売掛金などで回収できなかった費用

- 自動車税、固定資産税、個人事業税などの税金

- ガス、水道、電気などの光熱費

- インターネット、電話、切手などの費用

- パンフレットや名刺の制作費

- 郵便物や宅急便の送料や梱包代

- 宿泊、公共交通機関、タクシー、駐車場などの費用

- 顧客への贈答品や飲食、お祝いに関する費用

経費にできないもの

経費にできないものとしては、以下のようなものが挙げられます。

- 私的な飲食や事業と関係のない書籍、交際費

- 事業に関係なく支払い義務のある住民税、所得税

- 生計を一にする家族に支払う給与

- 個人事業主本人の保険料や年金、福利厚生の費用

上記のように、個人事業主の事業に関する支出に当てはまらない費用は経費として認められません。1台が10万円を超えるような高額なパソコンなどを業務で使用する場合でも、資産として扱われるため経費に計上できないという点は注意しましょう。

ただし、購入した金額を法定耐用年数で割って経費に計上することは可能です。

また、事務所を借りた際の退去時に返ってくる敷金は経費に計上できません。礼金は20万円以上になると経費として計上できないため、賃借期間もしくは5年間で割って経費に計上するとよいでしょう。

生計を一にする家族に事業を手伝ってもらっていたとしても、その家族の給与は事業主と家計が同じになるため経費として計上することはできません。

家族の給与を経費として計上する場合は、青色事業専従者給与に関する届出書を提出したうえで青色事業専従者の条件を満たす必要があります。

青色事業専従者の条件について、国税庁のHPには以下のように記載されています。

青色事業専従者給与として認められる要件は、次のとおりです。

(1)青色事業専従者に支払われた給与であること。

青色事業専従者とは、次の要件のいずれにも該当する人をいいます。

イ 青色申告者と生計を一にする配偶者その他の親族であること。

ロ その年の12月31日現在で年齢が15歳以上であること。

ハ その年を通じて6か月を超える期間(一定の場合には事業に従事することができる期間の2分の1を超える期間)、その青色申告者の営む事業に専ら従事していること。

(2)「青色事業専従者給与に関する届出書」を納税地の所轄税務署長に提出していること。

提出期限は、青色事業専従者給与額を算入しようとする年の3月15日(その年の1月16日以後、新たに事業を開始した場合や新たに専従者がいることとなった場合には、その開始した日や専従者がいることとなった日から2か月以内)までです。

この届出書には、青色事業専従者の氏名、職務の内容、給与の金額、支給期などを記載することになっています。

また、専従者が増える場合や、給与を増額する場合など、届出の内容を変更するためには、「青色事業専従者給与に関する変更届出書」を遅滞なく納税地の所轄税務署長に提出していること。

(3)届出書に記載されている方法により支払われ、かつ、その記載されている金額の範囲内で支払われたものであること。

(4)青色事業専従者給与の額は、労務の対価として相当であると認められる金額であること。

関連記事:個人事業主の青色申告とは?いくらから必要?メリット・デメリットや帳簿の書き方などについて解説!

関連記事:個人事業主の入門編!青色申告とは?メリットと手続き方法をわかりやすく解説

個人事業主の節税に関するご相談は「小谷野税理士法人」にお気軽にお問い合わせください。

経費として計上するために必要な証拠書類

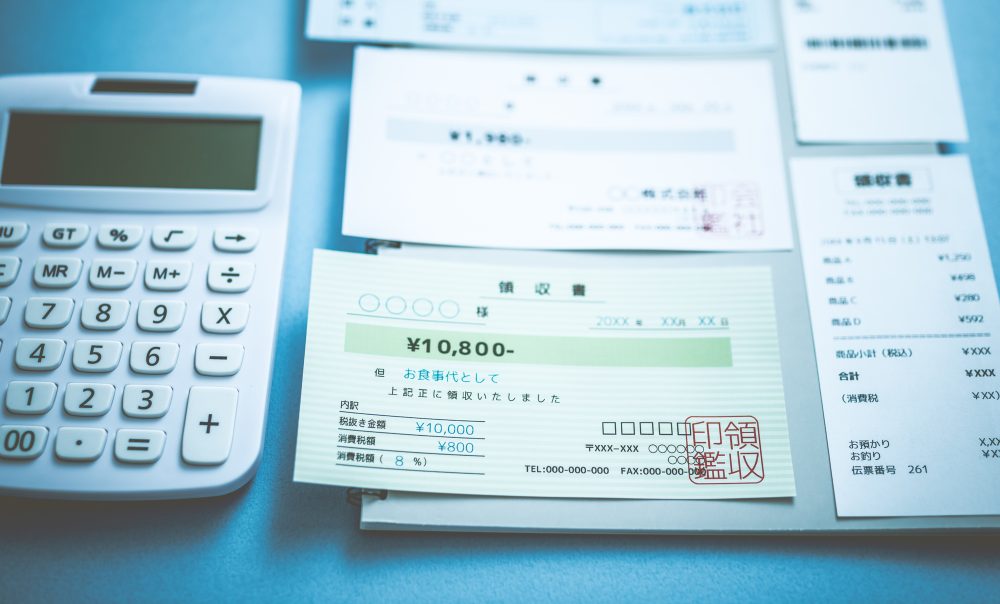

個人事業主が確定申告の際に経費として計上するには、経費に該当することを証明する書類が必要です。

どのような書類が経費の証明になるのか、書類を紛失してしまった場合はどうすれば良いのか、以下で解説していきます。

領収書やレシート

経費の証明となる書類として代表的なのが領収書やレシートです。支出を経費として計上するには、書類に取引年月日、金額、支出の目的、宛名、発行元、収入印紙の有無が記載されてなければなりません。ただし、収入印紙の有無に関しては、電子の場合省略できます。

また、領収書の宛名は空欄の可能性がありますが、税務調査が入った場合は認められない可能性があります。

確実に経費として計上するためには屋号や名称を正しく記載するようにしましょう。レシートの場合は、感熱紙タイプのものも多いため内容が消えてしまわないよう保管には細心の注意を払いましょう。

領収書は、5万円以上の取引の場合、収入印紙を貼り付け割印しなければなりません。収入印紙の税額は以下の通りです。

取引金額 | 印紙税 |

5万円~100万円 | 200円 |

100万円~200万円 | 400円 |

200万円~300万円 | 600円 |

300万円~500万円 | 1000円 |

500万円~1000万円 | 2000円 |

参考:印紙税額の一覧表|国税庁

参考:No.7105 金銭又は有価証券の受取書、領収書|国税庁

領収書がない場合

経費に計上できる支出があるにもかかわらず、証拠書類となる領収書を紛失、破棄してしまった場合は代わりとなる書類を提出するようにしましょう。

領収書の代わりとなる書類には以下のようなものが挙げられます。

- クレジットカードの明細書

- 請求書や納品書、取引内容の分かるメール

- 招待状や案内状

- 電子マネーの利用履歴

- 交通系ICカードの利用履歴

- ETC利用料金の明細

- 銀行の振込明細

上記のような書類は、実際に支出があったことを証明できるため証拠書類として使用可能です。このような書類はウェブ上でダウンロードできるものも多いため、確認してみましょう。また、利用明細を提出する場合は関係のない内容は黒塗りにする、該当する履歴にマーキングするなど工夫しましょう。

上記のような書類が準備できない場合は、自分で出金伝票を作成することで証拠書類として使用できます。伝票には、日付、金額、支払先、支払の目的や内容を記載しましょう。

勘定科目について

確定申告の際に経費を計上する場合は「仕訳」という作業を行う必要があります。仕訳を行う際には取引を、現金が減る「貸方」と現金などの資産が増える「借方」に分けなければなりません。

取引を貸方と借方に分類したら、それぞれを勘定科目に区分していきます。この作業を仕訳と呼びますが、そもそも勘定科目とはどのようなものなのでしょうか。

以下では勘定科目とは何なのか、勘定科目にはどのようなものがあるのかについて解説していきます。

勘定科目とは

勘定科目とはお金を何に使ったのか、なぜ入金されたのかを把握するために付ける見出しのような役割を持っています。

例えば、取引先にお歳暮を送った際の支出は接待交際費、業務で使用するコピー用紙を購入した際の支出は消耗品費というようにそれぞれの内容にあった勘定科目に区分していきます。

勘定科目は、お金の流れを把握する意味でも重要なものと言えるでしょう。

経費となる勘定科目一覧

青色申告決算書には勘定科目があらかじめ印字されているため、それに合わせて仕訳すると良いでしょう。経費となる勘定科目は以下の通りです。

区分 | 勘定科目 | 内容 |

資本 | 元入金 | 個人のお金で用意した運転資金や開業資金 |

資産 | 現金 | 硬貨、紙幣、小切手、配当金領収書、郵便為替証書など |

売掛金 | 1年以内に回収見込みの掛売をした際の代金を受け取る権利 | |

商品 | 店頭または倉庫にある在庫商品 | |

車両運搬具 | トラック、乗用車、バイクなど | |

建物 | 事務所や店舗などの建物 | |

負債 | 短期借入金 | 返済期限1年以内の銀行からの借入や当座借越、手形借入金 |

長期借入金 | 返済期限1年超えの銀行からの借入や当座借越、手形借入金 | |

買掛金 | 掛けで商品を仕入れた際の支払い義務 | |

前受金 | 手付金など | |

未払金 | クレジットカード決済や未払いの水道光熱費など | |

費用 | 消耗品費 | ボールペン、コピー用紙、机、ロッカー、棚、ノートなど |

貸借料 | レンタル料、リース料 | |

水道光熱費 | 水道、電気、ガス | |

修繕費 | 備品、建物、車両などの資産に関する修繕費 | |

仕入高 | 仕入れ時の送料や仕入れ代金 | |

外注費 | 業務委託に関する費用 | |

接待交際費 | 取引先に対する贈答品や接待の費用 | |

賞与 | 従業員に支払うボーナス | |

福利厚生費 | 健康診断費、通勤費、慶弔見舞金など | |

租税公課 | 固定資産、自動車税、個人事業税 | |

収益 | 売上高 | 商品の販売やサービスの提供によって得た収益 |

受取利息 | 貸付金利息、普通預金利息、有価証券利息など |

関連記事:収入より経費が多い赤字の場合でも確定申告すべき?その理由と注意点を解説

関連記事:個人事業主の経理でお悩みなら「小谷野税理士法人」にお気軽にお問い合わせください。

これは経費になる?出費の一例

原則として、経費になる支出は事業に関する支出のみです。経費として計上できる支出についてはすでに解説しましたが、経費として計上出来るのか悩む出費も多くあります。

以下では、経費になるのか曖昧な支出について解説していきます。

仕事で使用するスーツや作業着代

仕事をする際にスーツを着用する方も少なくありませんが、スーツはプライベートでも着用する機会があるため経費として計上できません。しかし、仕事をする時にだけ身に付ける作業着やユニフォームは、事業に関する支出になるため経費として計上できます。

コワーキングスペースを利用した飲食代

コワーキングスペースやカフェで仕事をする人は少なくありません。コワーキングスペースやカフェの利用で発生した支出は、業務時間内のものであれば経費として認められます。例えば、コワーキングスペースで会議を行った場合や、カフェで仕事をした場合は経費として計上可能です。

しかし、休憩時間に利用した飲食代は経費として計上できないため違いに注意しましょう。

仕事とプライベート共用のものにかかる経費

プライベートで利用する車や携帯電話をそのまま仕事でも使用する個人事業主は少なくありません。また、自宅で仕事をしているケースや自宅兼店舗という形式をとっているケースもあるでしょう。

しかし、これらのものを仕事で使用したものとプライベートで使用したものに分けることは困難です。そこで、業務で使用している分だけを一定の比率で経費として計上する家事按分という仕組みが設けられています。

家事按分できる支出には帯電話代、インターネット使用料、ガソリン代、車検費用、家賃などが挙げられます。家事按分は、業務で使用していることを合理的に説明できる場合に認められています。家事按分を利用する場合は、税務署から指摘された際にしっかりと説明できるように根拠を挙げられるようにしておきましょう。

経費にできる支出を把握して確定申告を行おう

基本的に事業に関する支出は経費として認められますが、青色事業専従者に該当しない家族の給与や個人事業主自身の住民税などは経費として計上できません。

確定申告の際は、どの支出が経費として認められるのかをきちんと理解したうえで仕訳をする必要があります。

経費を計上する際には、仕事とプライベートでの支出の違いを明確にし、経費であることを証明するための領収書やレシートなどの書類が必要です。税務調査で指摘されてもしっかりと対応できるよう、確定申告の際には余裕をもって準備を進めるようにしましょう。

また、確定申告は税理士に依頼することも可能です。本業に専念したい場合や確定申告に不安がある場合は税理士への依頼も検討すると良いでしょう。