確定申告は毎年2月16日から3月15日の間に行いますが、この期間に申告をしないと無申告加算税という追徴課税が課される可能性があるため、期間内に申告するよう注意しなければなりません。本記事では、無申告加算税が課せられる条件や無申告加算税におけるペナルティ、無申告加算税の税率などについて解説していきます。

目次

無申告加算税とは

無申告加算税とは、本来の確定申告の期間である2月16日から3月15日のあいだに申告をしなかった際に課税されるペナルティのことを指します。以下では、無申告加算税が課せられる条件や対象外となるケースについて解説していきます。

無申告課税が課せられる条件

無申告課税が課せられるケースには一定の条件があります。具体的な条件は以下の通りです。

- 定められた期限内に確定申告をしなかった

- 期限後申告を行ったとき

- 期限後申告について修正や更正があった

- 所得金額の決定があった

出典:加算税の概要|財務省

無申告課税の対象外となるケース

無申告課税が課せられる条件となった場合でも対象外となるケースがあります。対象外となるケースは以下の通りです。

- 確定申告の期限より1ヵ月以内に自主的に期限後申告を行った

- 無申告について正当な理由がある

- 法定納期限内に納税している

- 期限後申請をした日から5年を遡って、無申告課税または重加算税を課せられていない

無申告課税の対象外となる場合について、国税庁の加算税に関する記載では以下のように示しています。

(注5)期限後申告であっても、次の要件をすべて満たす場合には無申告加算税は課されません。

なお、一定の場合とは、次の(1)および(2)のいずれにも該当する場合をいいます。 (1)その期限後申告に係る納付すべき税額の全額を法定納期限(口座振替納付の手続をした場合は期限後申告書を提出した日)までに納付していること。 (2)その期限後申告書を提出した日の前日から起算して5年前までの間に、無申告加算税または重加算税を課されたことがなく、かつ、期限内申告をする意思があったと認められる場合の無申告加算税の不適用を受けていないこと。 |

無申告加算税におけるペナルティ

確定申告を期限内に済ませないと、金融機関や取引先企業などからの信用が無くなるケースがあります。また、無申告加算税にはペナルティが設けられており、ペナルティの内容は状況によって変わります。

以下では、無申告加算税の税率とペナルティの内容を詳しく解説していきます。

無申告加算税に関するご相談は、ぜひ「小谷野税理士法人」にお気軽にお問い合わせください。

無申告加算税の税率

無申告加算税の税率は、納付しなければならない税額によって異なります。具体的な税率は以下の通りです。

本来の納税額 | 税率 |

50万円まで | 15% |

300万円まで | 20% |

300万円以上 | 30% |

たとえば、本来の納税額が45万円だった場合、45万円に対し15%の税率を掛けるため、450,000×0.15=67500となり67,500円を追加で納めなければなりません。また、本来の納税額が300万円だった場合は、50万円×15%+(300万円-50万円)×20%=575,000円、350万円だった場合は50万円×15%+(300万円-50万円)×20%+(350万円-300万円)×30%=725,000円を追加で納めることになります。

ただし、税務調査の前に自主的に期限後申告をすると税率が5%まで軽減されます。また、税務調査の通知がなされた後に自主的に期限後申請をした場合の税率は以下のようになります。

本来の納税額 | 税率 |

50万円まで | 10% |

300万円まで | 15% |

300万円以上 | 25% |

参考:加算税の概要|財務省

関連記事:税務調査はどこまで調べるのか?知っておきたい対象範囲や注意点・手続きなどを詳しく解説

延滞税も発生する

期日内に税金の納付ができないと、納期限の翌日から納付日までの日数に応じた延滞税が発生します。延滞税がかかる条件は以下の通りです。

- 確定した税額を期日までに完納しなかった場合

- 期限後申告や申告した内容に修正を行い、納付しなければならない税がある場合

- 更正もしくは決定の処分を受け、納付しなければならない税がある場合

また、延滞税の税率は原則として納期限から2ヵ月以内までは年7.3%、2ヵ月以上経過した場合は年14.6%となります。ただし、この税率は2ヵ月以内では延滞税特例基準割合+1%と7.3%のうち低い方が適用されます。2ヵ月以降に納める場合は、延滞税特例基準割合+7.3%と14.6%のうち低い方が課税されます。

そのほかの加算税

加算税には無申告加算税のほかにも過少申告加算税や不納付加算税、重加算税といったものがあります。

過少申告加算税とは、確定申告が完了した後に更正や修正申告が生じ、追加で納税しなければならなくなった際に加算される税金です。

過少申告加算税の税率は、追加で発生した税額×10%です。しかし、追加で発生した税額が50万円を超える、もしくは期限内に申告した税額を超える場合は、税率が15%になります。

不納付加算税とは、源泉所得税が期限内に完納されなかった場合に課される税金です。税率は原則10%ですが、調査等が行われる前に納めれば5%まで軽減されます。

重加算税とは、過少申告加算税や不納付加算税、無申告加算税などが課税される場合において意図的に少ない金額で申請するなど隠蔽や仮装が認められた場合に課せられる税金です。税率は過少申告加算税、不納付加算税に代える場合は35%、無申告加算税に代える場合は40%になります。

参考:加算税の概要|財務省

青色申告が取り消される可能性も

青色申告を行っている法人は、2年続けて期限内の申告がされなかった場合、青色申告の承認が取り消しになります。一度青色申告の承認が取り消されると1年間は再申請できなくなり、特別控除や繰越控除、特別償却も受けられなくなります。

青色申告にはたくさんのメリットがあるため、必ず期限内に申告するようにしましょう。

青色申告に関するご相談は、ぜひ「小谷野税理士法人」にお気軽にお問い合わせください。

関連記事:個人事業主の入門編!青色申告とは?メリットと手続き方法をわかりやすく解説

関連記事:【税理士監修】会社設立後も青色申告できる?法人が青色申告するメリットや方法

2023年度の無申告加算税の税制改正について

無申告加算税の税制は、2023年度に改正されました。どのような点が改正されたのか以下で解説していきます。

納税率の変更

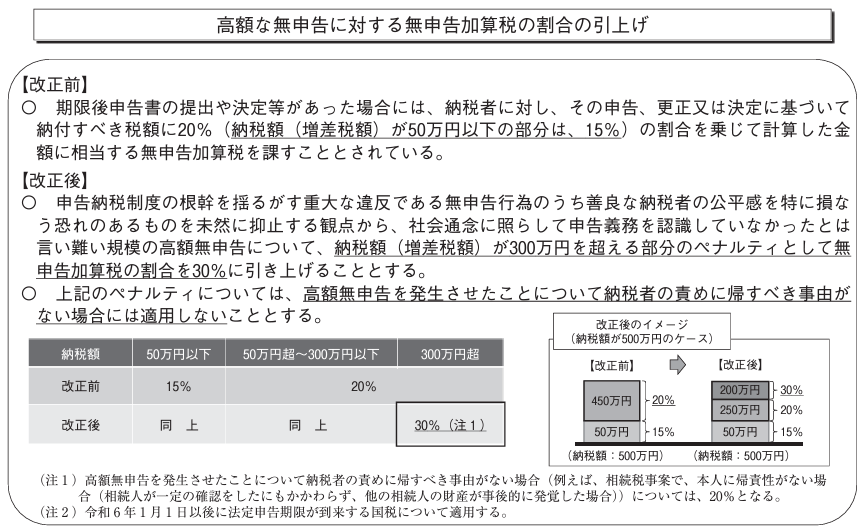

2023年度の改正では、加算税が重くなるように変更されました。すでに解説しましたが、現在の無申告加算税の税率は本来の納税額が50万円までの場合は15%、300万円までは20%、300万円を超える場合は30%です。

引用:国税通則法等の改正

2023年度の改正前までは、50万円までが15%、50万円を超える場合は20%でした。そのため、2023年12月31日までが法定申告期限のものはこちらの税率が適用となり、それ以降に期限を迎えるものは300万円を超えると30%の税が課せられます。

繰り返し無申告への対応

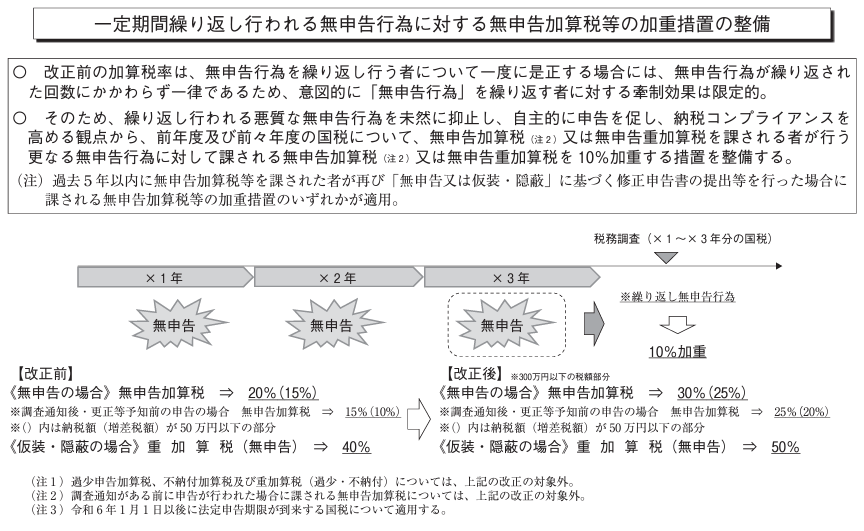

2023年度以前は、無申告を繰り返していたとしてもペナルティがありませんでした。しかし、2023年度以降の改正によって、3年連続で無申告加算税または重加算税を課せられている場合は、さらに10%加算されるようになりました。

参考:加算税の概要|財務省

無申告加算税を課されないためには

無申告加算税は本来の納税額によって税率が定められており、繰り返したり悪質だと認められる場合には重いペナルティが設けられています。

では、無申告加算税が課されないようにするにはどのような点に注意すれば良いのでしょうか。

以下では、無申告加算税を課されないようにするポイントを解説していきます。

こまめな経費計上

確定申告を行う際には、1年間の取引を漏れなく申告しなければなりません。確定申告の時期に焦って1年間の経費を計算しようとすると、膨大な時間がかかるだけでなく計算ミスも起こりかねません。

個人の申告時期は2月16日から3月15日の間ですが、申告時期より前に決算書の作成や計上を行っても問題はないため、こまめに経費の計上や入出金の記録を取るようにしましょう。

e-Taxで計算ミスを防ぐ

現在、確定申告はe-Taxを利用することで電子申告ができます。確定申告の時期は税務署も込み合うため、なかなか都合がつかない場合もあるでしょう。しかし、電子申告を利用すれば空いた時間で申告の手続きができます。

また、税額を自動で計算してくれるため計算ミスを防ぐことも可能です。

関連記事:【税理士監修】税務署の管轄とは?地域別・状況別・ オンライン利用時などの確定申告書提出先の詳細ガイド

税理士に依頼する

本業で多忙な場合や計算ミスなどで不安な場合は税理士に依頼すると良いでしょう。税理士は税に関する専門家なので、安心して確定申告を行うことができます。また、資金繰りや経営に関するサポートも受けられるため、無申告加算税の対策以外の面でもさまざまなメリットを受けられるでしょう。