事業者のなかには出納帳の書き方や記載すべき項目がいまいち分からないという方は少なくありません。本記事では、出納帳の書き方や記載項目、出納帳を書く際のポイントについて解説しています。出納帳の書き方について理解を深めたい方はぜひ本記事を参考にしてください。

目次

出納帳とは

出納帳は正しくは現金出納帳という帳簿で、事業で現金を取り扱う際に作成する必要があります。出納帳は日々の現金の流れを記録する役割を担っており、記載項目などが決められています。出納帳は企業が現金を管理する上で非常に重要な帳簿であると同時に、社内での不正を防ぐ効果もあります。そのため、しっかりとルールを把握して作成することが大切です。

出納帳の記載項目

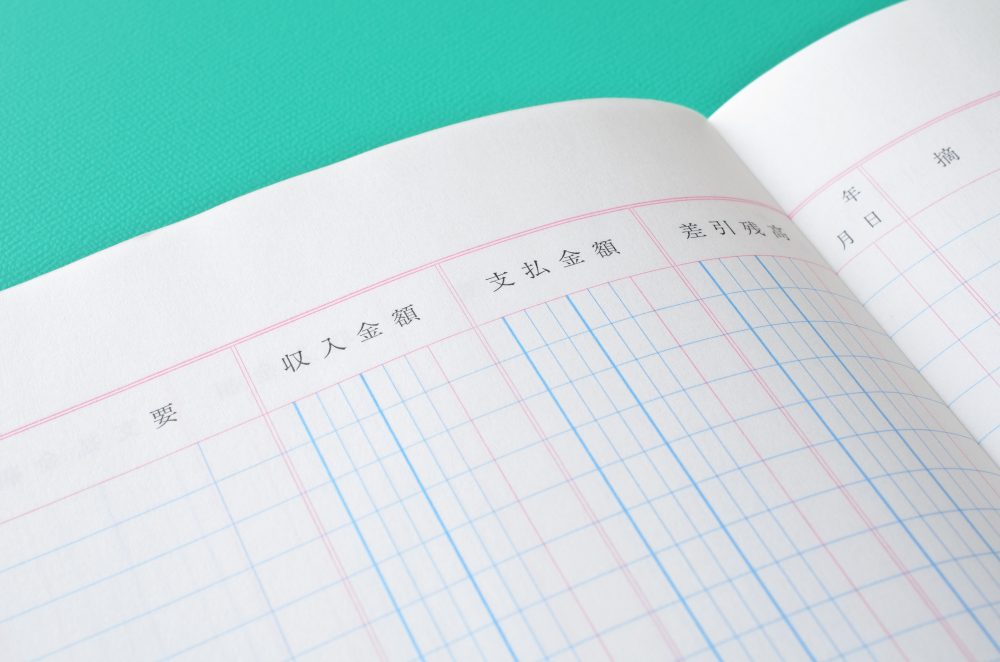

日々の現金の流れを記録し不正を防止する役割を持つ出納帳は、一般的に日付、勘定科目、摘要、入金、出金、残高の6つの項目を記載します。以下では、それぞれの記載項目についてより詳しく解説していきます。

日付

基本的に出納帳は日付順に記載するようになっています。現金の入金や出金があった場合、まずは出納帳に日付を記載しましょう。領収書や請求書に記載の日付と実際に入金や出金があった日付が異なる場合は、実際の日付を書きましょう。

勘定科目

勘定科目とは現金の入出金の詳細を示すための分類項目を指します。勘定科目には、消耗品費や材料費、広告宣伝費など多くの科目があります。

摘要

摘要欄には入出金の目的や相手など取引の詳細を記載します。例えばノートを購入した場合は「ノート3冊購入」、銀行に入金した場合は「○○銀行に入金」といったように、どのような内容の取引があったのかが分かるように記します。

入金

入金があった際に記載する項目で、基本的に税込金額で記載します。

出金

現金が出て行った際に記載する項目で、入金と同様に税込金額で記載します。

残高

取引後の残高を記載するための項目です。入金があった際には本来の残高に入金額を足したものを記載し、出金があった際には本来の残高から出て行った金額を引いたものを記載します。記録が正確であれば残高に記載した金額と実際の現金残高は一致するようになっています。

関連記事:個人事業主の青色申告とは?いくらから必要?メリット・デメリットや帳簿の書き方などについて解説!

出納帳の書き方と流れ

出納帳には日付や勘定科目などを記載しますが、決められた様式は存在しません。出納帳を記入する際に意識すべき点は取引があった場合はすぐに記帳する、取引は1件ごとに記帳するという事です。

以下では、出納帳の書き方と流れを解説していきます。

前月繰越を記入する

月の初めには前月の繰越額を記載します。摘要に前月繰越と記入し、残高の項目に金額を記入しましょう。また、期首の場合は摘要に期首繰越と記入し、残高の項目に金額を記入します。

年の途中で開業した場合は、最初の行の摘要に元入金と記載し事業用資金とした現金の金額を残高に記入しましょう。

出入金の年月日を記入する

すでに解説した通り出納帳は日付順に記入します。そのため、現金の入出金があればその年月日を記入しましょう。

勘定科目を記入する

すでに解説しましたが、勘定科目は現金の入出金の詳細を示すための分類項目です。出納帳で使用される主な勘定科目は以下の通りです。

科目 | 記入内容 |

雑収入 | 本業以外の収入、給付金、補助金 |

給料 | 従業員へ支払う給料 |

雑費 | 単独で科目を立てるほどでもない少額の出費 |

消耗品費 | ボールペン、コピー用紙、机、ロッカー、棚、ノートなど |

普通預金 | 銀行の普通預金から入出金を行った際の科目 |

仕入高 | 仕入れ時の送料や仕入れ代金 |

売上高 | 商品の販売やサービスの提供によって得た収益 |

水道光熱費 | 水道、電気、ガス |

上記以外にもさまざまな勘定科目があるため、必要に応じて使い分けるようにしましょう。

摘要を記入する

すでに解説しましたが、摘要には入出金の目的や相手先など取引の詳細を記載します。科目で大まかな分類ができているため摘要の記入は必要ないと考える方も一定数いますが、その日の入出金の詳細が分かるように科目の補完として記入しましょう。

摘要を記入していないと、具体的に何にお金を使ったのか分からずにトラブルの原因となったり税務調査の際に誤解を招いたりする恐れがあります。手間はかかりますが必ず記入しましょう。

出入金の金額と残高を記入する

日付、勘定科目、摘要が記入出来たら実際の入出金額や残高を記入します。売上などで入金があった場合は入金欄に、消耗品の購入などで支出があった場合は出金欄に記入します。残高欄には入金の場合は残高の金額に足して記載し、出金の場合は残高の金額から出金額を引いた金額を記入するようにしましょう。

関連記事:企業の帳簿に関するご相談は「小谷野税理士法人」にお気軽にお問い合わせください。

出納帳を書く際のポイント

出納帳を書く際には月初に前月繰越を記入し、現金の出入金があったタイミングで年月日と勘定科目、摘要、金額と残高を記入します。では、実際に記入する際にはどのような点に注意すれば良いのでしょうか。以下では、出納帳を書く際のポイントを紹介していきます。

月末の繰り越し方に注意する

期や月が変わるタイミングで出納帳のページに余白がある場合は、新しいページから書き始めるといいでしょう。その月の最後の記帳が終わったら二重線を引いて仕切り、その下の行の摘要に「〇月合計」として入金額と出金額の合計をそれぞれ記入します。

さらにその下の行の摘要に「次月繰越」として翌月に繰り越す金額を記入しましょう。

期末の締め方に注意する

期末の締め方は月末の記載方法とほとんど同じです。最後の月の入金額と出金額の合計をそれぞれ記載したら、下の行の摘要に「次期繰越」として次期に繰り越す金額を記入しましょう。

残高が合わない場合は現金過不足で処理する

毎日コツコツと記帳をしていても、どこかでミスをして帳簿に記載された残高と実際の残高がずれるケースはあります。そのような場合は記入漏れや計算ミスの確認を行わなければなりません。確認を十分に行ってもミスが見つからない場合は、現金過不足という勘定科目で実際の残高と合うように調整しましょう。

現金過不足は、原因が分かり次第修正する必要があります。決算までに原因が明らかにならない場合は雑収入または雑損失として計上しましょう。

預金の入出金は記載しない

すでに解説した通り、現金出納帳は現金の出入りを記録するための帳簿です。そのため、預金の入出金は記載してはいけません。ただし、預金から現金を引き出した場合や預け入れた場合は、手元の現金が増減するため記帳が必要です。

関連記事:【税理士監修】インボイス制度を簡単に解説!基礎知識・ポイントをゼロから学ぼう

出納帳の書き方やポイントを理解しよう

出納帳は企業の現金の流れを記録する重要な帳簿です。出納帳には決まった様式はありませんが、一般的に日付、勘定科目、摘要、入金、出金、残高の6項目を記載します。出納帳の記入自体は難しいものではありませんが、期末や月末には決まった処理が必要なため注意して記入しましょう。

また、残高が合わなくなってしまうと原因の究明に労力を割くことになるため、なるべくミスが起きないようにこまめに記帳することが大切です。会計ソフトを使用することで、出納帳記入の効率化やミスを防ぐことが可能になるため、会計ソフトの導入を検討するのも良いでしょう。