白色申告の「事業専従者控除」とは、一定の条件を満たす親族に給与を支払っている場合に利用できる控除です。事前の届出などは不要で、確定申告書に控除に関する内容を記載することで適用されます。本記事では、事業専従者控除の条件や金額、具体的な申請方法などについてわかりやすく解説します。

目次

そもそも事業専従者とは?

事業専従者とは、以下の条件を満たす人のことを言います。

- 白色申告者と生計を一にする配偶者その他の親族であること

- その年の12月31日現在で年齢が15歳以上であること

- その年を通じて6か月を超える期間、その白色申告者の営む事業に専ら従事していること

つまり、白色申告で確定申告を行う人が親族へ給与を支払う場合、その家族は事業専従者に該当する可能性があると言えます。

参考:No.2075 青色事業専従者給与と事業専従者控除|国税庁

事業専従者の仕組みの背景

基本的には、親族に支払う給与は経費として計上できないと考えられています。所得税の課税の仕組み上、1人が大きな儲けを得るよりも、複数人が分散して儲けを得る方が税金の負担を減らせます。この仕組みを利用すると、親族に給与としてお金を支払うことで、親族内で不当な節税を行えてしまいます。

したがって、このような節税を防ぐため、親族に支払う給与は原則として経費として計上できない背景があります。しかし、不当な節税目的ではなく、本当に家族が事業に従事しているケースもあるでしょう。このようなケースに対応するため設けられたのが事業専従者の仕組みです。

事業専従者控除とは

事業専従者を雇う場合に受けられる控除を「事業専従者控除」と言います。控除額は以下の金額のうち、いずれか低い金額です。

①事業専従者が事業主の配偶者であれば86万円、配偶者以外の親族の場合は専従者一人につき50万円

②この控除をする前の事業所得等の金額を専従者の数に1を足した数で割った金額

実際に事業専従者に支払った給与の額には関係なく、上記の基準に基づいて一定金額での控除を行う点を押さえておきましょう。

例として、事業専従者が配偶者1人で、控除前の事業所得等の金額が600万円のケースで考えてみましょう。①と②それぞれの金額は以下の通りです。

①86万円

②600万円 ÷(1人 + 1)= 300万円

この例では①の86万円の方が金額が低いため、事業専従者控除の金額は86万円とわかります。

事業専従者控除を受ける方法

事業専従者控除を受ける際は、確定申告書に以下の情報を記載する必要があります。なお、確定申告書には以下の情報を記載すればよく、事前の申請等は不要です。

書類 | 場所 | 記入する内容 |

確定申告書 | 第一表 | 専従者給与(控除)額の合計額(57) |

確定申告書 | 第二表 | 事業専従者に関する事項(57) |

収支内訳書 | 1ページ |

|

次項から記載内容などを具体的に解説します。

確定申告書の第一表「専従者給与(控除)額の合計額(57)」

確定申告書の第一表の「その他」の項目に「専従者給与(控除)額の合計額(57)」の欄があります。事業専従者控除の金額を右詰で記入しましょう。事業専従者が複数いる場合は、その合計額を記入します。

確定申告書の第二表「事業専従者に関する事項(57)」

確定申告書の第二表「事業専従者に関する事項(57)」には、事業専従者の氏名・マイナンバー・続柄などの情報を記載します。

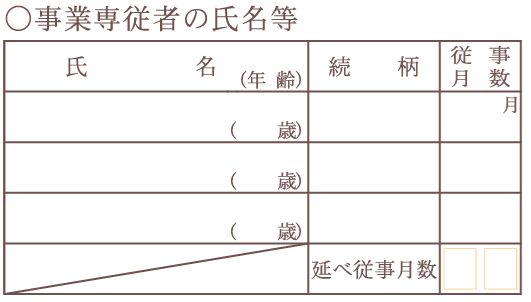

収支内訳書「専従者控除(20)」「事業専従者の氏名等」

収支内訳書の「専従者控除(20)」の欄は、確定申告書の第一表と同様に専従者控除額の合計額を記入します。

右下の「事業専従者の氏名等」の欄には、表の見出しに従って専従者の氏名・年齢・続柄・従事月数を記載します。最後に、全ての事業専従者の合計の従事月数を記載しましょう。

確定申告に関するご相談は「小谷野税理士法人」にお気軽にお問い合わせください。

青色事業専従者給与との違い

青色申告を行う人が親族に対して給与を支払った場合、青色事業専従者給与として計上できる可能性があります。

青色事業専従者給与は、条件に応じた一定の金額を控除できる事業専従者控除とは異なり、実際に支払った金額を経費として計上するものです。

- その他、白色申告者の申請する事業専従者控除との主な違いは以下の通りです。

- 事前に「青色事業専従者給与に関する届出書」を提出する必要があること

- 内容に変更がある場合は「青色事業専従者給与に関する変更届出書」を提出すること

- 届出書に記載した金額の範囲内で支払われること

- 労務の対価として相当であると認められる金額であること

参考:No.2075 青色事業専従者給与と事業専従者控除|国税庁

関連記事:個人事業主の青色申告とは?いくらから必要?メリット・デメリットや帳簿の書き方などについて解説!

事業専従者控除の注意点

事業専従者控除を利用する前に確認しておきたいポイントを4つ紹介します。

配偶者控除・配偶者特別控除・扶養控除と併用できない

事業専従者控除は、配偶者控除・配偶者特別控除・扶養控除と同時に利用することができません。それぞれの内容について把握し、どの控除を選択すればより高い節税効果が得られるのか計算した上で利用することをおすすめします。

関連記事:税金の控除とは?節税のために知っておきたい種類や目的を詳しく解説!

事業専従者の適用条件に注意する

事業専従者として認められるために「その白色申告者の営む事業に専ら従事していること」が条件の1つに挙げられています。

「専ら(もっぱら)」とは、そのことだけに集中して取り組んでいることです。つまり、他に仕事をしている人は事業専従者として認められません。

事業専従者が受け取った金額は給与収入となる

事業専従者控除を適用することで、確定申告を行う本人は課税対象となる所得が減るため、節税効果が得られます。

しかし、事業専従者にとっては給与収入となるため、確定申告書の作成や所得税の納税が必要になる可能性もあります。

申告を行う手間なども含め、どの方法で控除するのがいいか検討しましょう。

青色申告なら給与を全額経費にできる

前述した通り、青色申告では青色事業専従者に支払った給与を全額経費として計上できます。

青色事業専従者の働きに対して過大とされる金額に関しては経費として計上できないといった条件はありますが、白色申告における事業専従者控除よりも高い節税効果が期待できるでしょう。

また、青色申告では最大65万円の控除を受けられるなど、多くの面で白色申告よりも優遇されています。事業規模などによっては青色申告も視野に入れるといいでしょう。

制度を活用して節税しよう

親族に給与を払っている白色申告者は、規定の条件を満たすことで事業専従者控除を受けられる可能性があります。一定の金額を控除することで、支払う所得税を抑えられるでしょう。

また、似たような制度として、青色申告者向けの青色事業専従者給与というものがあります。親族を雇っている場合に利用できる制度という点は同じですが、細かな条件や金額については異なるため注意して利用しましょう。