令和5年10月1日に、インボイス制度がスタートしました。インボイス制度は、個人事業主や小規模な事業者であっても関係がないわけではありません。特に免税事業者は「インボイスやらない」という人もいますが、制度に対応しておかなければ、大きな影響を受ける可能性があります。この記事では、インボイス登録のメリット・デメリットについてわかりやすく解説しますので、ぜひ最後までご覧いただき、対応を決める際の判断材料としてお役立てください。

目次

インボイス制度とは?

まず、インボイス制度の概要を説明します。

そもそもインボイス制度とは?

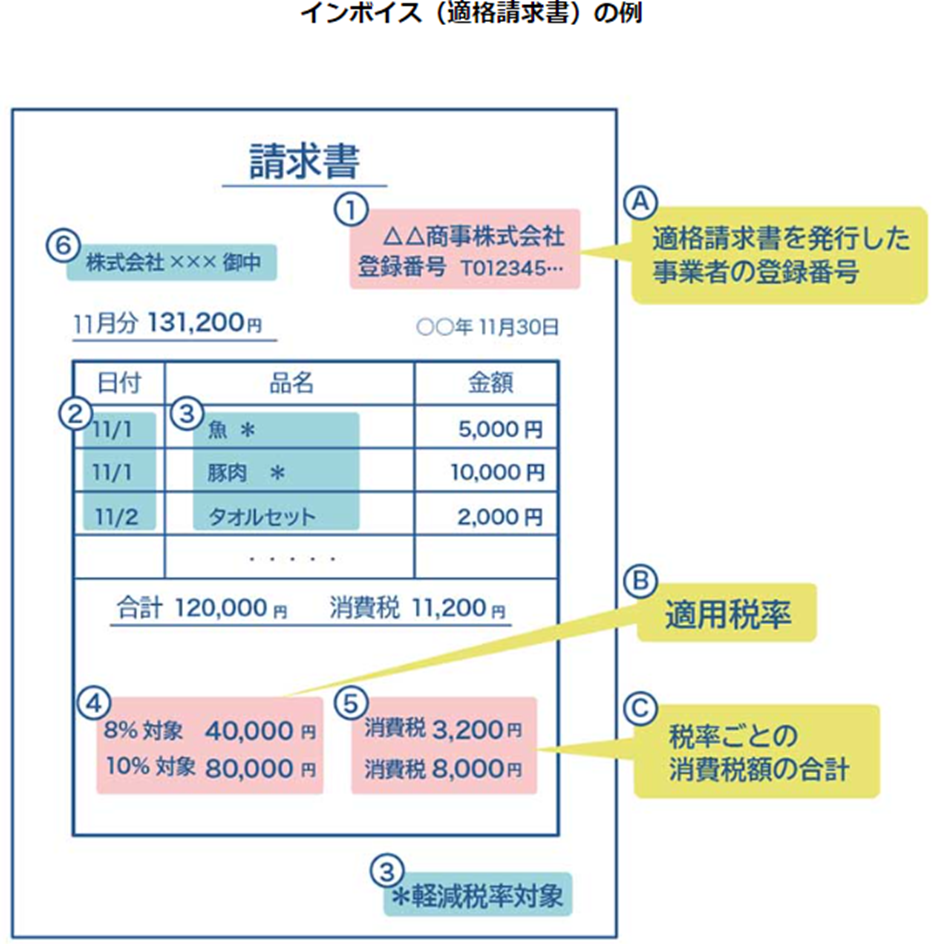

インボイス制度の主な目的は、消費税の納税額を正確に計算することです。インボイス制度では、商品の販売やサービスの提供の際、取引相手に「適格請求書(インボイス)」を発行します。インボイスには、適格請求書発行事業者の「登録番号」が記載されていることはご存知の方が多いでしょう。

さらに、インボイスには以下の項目の記載も必要です。

- 請求書の発行事業者の氏名または名称

- 取引年月日

- 取引の内容(軽減対象税率の対象品目である旨)

- 税率ごとに区分して合計した対価の額

- 書類の交付を受ける事業者の氏名または名称

- 登録番号

- 適用税率

- 税率ごとに区分した消費税額等

具体的には、下記の様式のとおりです。

引用:「令和5年10月からインボイス制度が開始!事業者間でやり取りされる「消費税」が記載された請求書等の制度です」政府広報オンライン

インボイスは、登録をしている課税事業者のみが発行可能であるため、免税事業者がインボイスを発行するには、課税事業者となって消費税を納付する必要があります。

なお、インボイスのある取引だけが、仕入税額控除を受けられます。この、仕入税額控除に関しては、後ほど詳しく解説します。

出典:「令和5年10月からインボイス制度が開始!事業者間でやり取りされる「消費税」が記載された請求書等の制度です」 政府広報オンライン

インボイス制度や消費税納付について、ご不安がある方は「小谷野税理士法人」にお気軽にお問い合わせください。

インボイス制度は何のために導入された?

インボイス制度の目的の一つは、消費税を正確に計算することです。令和元年に消費税率が10%に引き上げられた際に、食品などは軽減税率8%のまま据え置かれました。

軽減税率の導入により、税率ごとに消費税を集計する必要性が生じたため、消費税の計算を正確にできるように、取引ごとの消費税率が明確に区分されてるインボイスが導入されています。

仕入税額控除(しいれぜいがくこうじょ)とは?

引用:「令和5年10月からインボイス制度が開始!事業者間でやり取りされる「消費税」が記載された請求書等の制度です」政府広報オンライン

仕入税額控除とは、消費税額の計算過程のひとつであり、売上で受け取る消費税額から仕入などで支払う消費税額を差し引きます。このときの売上や仕入は課税売上・課税仕入と呼ばれます。なお、課税仕入には以下を含みません。

- 給与

- 税金

- 保険料

- 社宅

- 謄本の発行などの行政手数料

引用:「適格請求書等保存方式の概要-インボイス制度の理解のために-」国税庁

下記の図を参考に、卸売業者を中心にした取引の流れと具体的な計算方法を紹介します。

引用:「適格請求書等保存方式の概要-インボイス制度の理解のために-」 国税庁

まず、卸売業者は、生産・製造業者から製品を仕入れます。ここでは、製品代プラス消費税の支払いが発生します。次に、卸売業者が小売業者に製品を販売すると、卸売業者は小売業者から製品代プラス消費税を受け取ります。このとき、卸売業者は、小売業者から受け取った消費税(7,000円)から生産・製造業者からの仕入で支払った消費税(5,000円)を差し引いた残り(2,000円)を納税します。

このように、売上時の消費税額から仕入時の消費税額を差し引くことを、仕入税額控除といいます。

出典:「適格請求書等保存方式の概要-インボイス制度の理解のために-」 国税庁

インボイス制度で消費税を負担するのは誰?

インボイス制度では、仕入先がインボイス登録をしているかどうかで、消費税を負担する事業者が異なります。

インボイス登録事業者から仕入れた場合

インボイス登録事業者から仕入をおこなった場合、消費税を負担するのは、売り手である仕入先です。買い手は仕入先からインボイスの発行を受けられるため、消費税額を計算する際に仕入税額控除をおこなうことができるためです。

インボイス登録しない事業者から仕入れた場合

インボイス登録をしていない免税事業者から仕入をおこなった場合、消費税は買い手が負担します。免税事業者はインボイスを発行できないことから、買い手の仕入税額控除が認められないためです。

このように、インボイスを受け取れない場合は、買い手の消費税の負担が大きくなることがわかります。

引用:「免税事業者のみなさまへ 令和5年10月1日からインボイス制度が始まります!」国税庁

ただし、インボイス登録をしていない事業者から仕入をおこなった場合でも、経過措置として3年間は仕入に係る消費税相当額の80%の控除が可能です。さらに、その後の3年間は50%の控除も認められています。

出典:「免税事業者のみなさまへ 令和5年10月1日からインボイス制度が始まります!」国税庁

80%控除や50%控除に関しては「【税理士監修】インボイス制度の経過措置をわかりやすく解説!要件や対象者についてポイントを押さえよう」で詳しく解説しているので、あわせてご覧ください。

インボイス制度対応をやらない場合のメリットとは?

免税事業者がインボイスの登録をしない場合の主なメリットは、以下の2点です。

消費税の納税が不要

インボイス登録をしない最大のメリットは、消費税の納税が不要なことです。そのため、税負担がないだけでなく、納税のための事務負担も考慮する必要がありません。

システム改修不要、事務負担もない

インボイス制度に対応するためのシステム改修が不要であり、かつ、事務的な負担がないこともメリットのひとつです。

インボイス発行事業者となる場合、売り手は、インボイス対応のレシートなどを発行するため、レジの改修等が新たに必要となる場合があるでしょう。また、インボイスの条件を満たした請求書などを発行する必要もあります。

買い手はインボイスを保存することと、取引先のインボイス登録状況に応じた経理処理や税額計算をおこなう必要があります。特に、後述する特例を適用するためには、仕訳に工夫が必要となる場合が多く、事務作業が増大しかねません。インボイスに対応した仕訳をおこなうために、新たに会計ソフトを導入することも考えられます。

インボイス制度に対応しない場合はこれらの負担が生じないため、登録することのメリットと比較をおこなったうえで、対応方針を決定するとよいでしょう。

インボイス制度対応をやらない場合のデメリットとは?

免税事業者がインボイス登録をしない場合の主なデメリットは、以下の4点です。

消費税の負担が増える

前述のとおり、インボイス登録をおこなわないと、取引先である買い手の消費税負担が大きくなる可能性があります。買い手は、免税事業者である仕入先からインボイスを受け取ることができないため、その分の消費税額を負担しなければならないのです。

値下げに応じなければならない場合がある

このように、インボイス登録をしないと、買い手である取引先の税負担が増える可能性があるため、取引先から値下げ交渉をされることも考えられます。取引の継続のためには、値下げ交渉に応じなければならないケースもあるでしょう。

取引停止の可能性がある

さらに、インボイス登録をしないと、買い手から取引停止を求められる可能性があります。税負担の増加を避けたい取引先は、インボイス登録をおこなっている事業者への切り替えを検討することもあるでしょう。

ただし、取引先から一方的な値下げの通告や取引停止を求められた場合は「独占禁止法」に抵触することがあります。そのため、取引条件について見直しや取引停止を求められた場合には、独占禁止法も考慮して交渉を行うことも大切です。

独占禁止法については「【税理士監修】インボイス制度で免税事業者はどうなる?個人事業主が知っておきたい取引のポイントをわかりやすく解説!」で解説しているため、あわせてご覧ください。

新規取引先の獲得が難しくなる

インボイスの交付ができないと、新規の取引先獲得が難しくなる可能性が考えられます。新規の取引先についても、インボイス未登録の事業者との取引による、消費税の負担増を避けることが想定されるためです。つまり、インボイスに登録をしないと、現状の取引先だけでなく、新規の受注にも影響が及ぶことがあるのです。

インボイス制度や消費税納付について、ご不安がある方は「小谷野税理士法人」にお気軽にお問い合わせください。

インボイス制度への対応とは?

インボイス制度への対応をおこなう場合、売り手・買い手ともに準備が必要です。ここでは、それぞれがどのように準備をするべきかを詳しく説明します。

売り手の準備

売り手としては、まず、インボイスを発行するかどうかを検討し、発行する場合には、適格請求書発行事業者の登録の手続きをする必要があります。適格請求書発行事業者の登録ができるのは、原則として課税事業者のみです。

免税事業者が課税事業者になるには、本来は「消費税課税事業者選択届出書」を前課税期間末日までに提出しなければなりません。しかし、令和5年10月1日から令和11年9月30日までの⽇の属する各課税期間の間は、この「消費税課税事業者選択届出書」が不要となる経過措置が設けられています。そのため、インボイス発行事業者の登録申請書を提出するのみで、登録を希望する日から、課税事業者およびインボイス発行事業者になることが可能です。

登録申請書は、税務署に持参・インボイス登録センターに郵送するほか、e-taxでも提出することができます。申請書の提出後に、インボイス発行事業者の登録番号が発行されたら、取引先に通知をおこないましょう。また、ご自身が作成する請求書や領収書などには、登録番号を記載する必要があります。

出典:政府広報オンライン「令和5年10月からインボイス制度が開始!事業者間でやり取りされる「消費税」が記載された請求書等の制度です」

買い手の準備

買い手としては、まずは取引先の請求書などにインボイスに必須の記載事項があるか確認しましょう。インボイスに必須の記載事項は、先述したとおりです。また、インボイス発行事業者登録番号が、実際に登録されているかの確認も重要です。これについては、国税庁「インボイス制度適格請求書発行事業者公表サイト」で確認が可能です。

なお、買い手の事業者は、事業年度末日から7年2ヶ月にわたってインボイスの保存が必要です。

さらに、記帳のルールについても決めておく必要があるでしょう。たとえば、以下の点についてあらかじめ整理しておくと、インボイス制度への対応がスムーズになると考えられます。

|

参考:「インボイス制度適格請求書発行事業者公表サイト」国税庁

インボイス制度対応をした事業者への負担軽減措置

インボイス登録すると金銭的・事務的な負担が増加します。小規模な事業者ほど負担は大きくなりやすいと考えられますが、負担を軽減する措置も用意されています。代表的なものを紹介します。

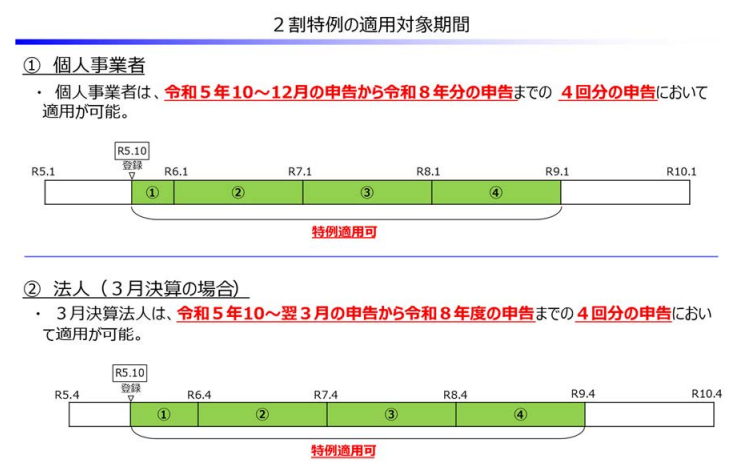

2割特例

まず一つ目が2割特例です。簡単に説明をすると、売上の消費税額の2割を納税する特例です。この特例は、免税事業者がインボイスに対応するために課税事業者になった場合のみ適用されます。2割特例によって、売上にかかる消費税額の8割は控除されるため、税負担が軽くなるほか、仕入時の消費税額の計算をおこなわなくて済むことから、事務手続きの負担軽減にもつながります。

引用:「インボイス制度の負担軽減措置のよくある質問とその回答」財務省

なお、2割特例は、令和5年10月1日から令和8年9月30日の3年間の期間限定となりますので、押さえておきましょう。

出典:「令和5年10月からインボイス制度が開始!事業者間でやり取りされる「消費税」が記載された請求書等の制度です」 政府広報オンライン

出典:「インボイス制度の負担軽減措置のよくある質問とその回答」財務省

少額特例

買い手側の負担軽減措置の代表格が、少額特例です。基準期間(法人は前々年度、個人は2年前)の課税売上高が1億円以下などの条件を満たす場合、税込1万円未満の課税仕入については、インボイスがなくても仕入税額控除ができる「少額特例」が使えます。

免税事業者は、基準期間の課税売上高が1,000万円以下となるため、少額特例の対象です。少額特例も期間限定で、対象期間は令和5年10月1日から令和11年9月30日の6年間となります。

少額特例は、インボイスの保存は求められていませんが、以下の4項目が記載された帳簿を保存する必要があります。

- 仕入先の氏名又は名称

- 取引の年月日

- 取引内容(軽減税率対象の場合には、その点も記載が必要)

- 課税仕入の支払額

少額な値引き・返品のインボイスを交付しなくてよい

商品の値引きや返品などがあった際は、適格返還請求書(返還インボイス)と呼ばれるインボイスの発行が義務付けられています。しかし、値引き・返品などの金額が税込1万円未満である場合、返還インボイスはの発行は不要です。

たとえば、売り手が負担する振込手数料を差し引いて支払うケースでは、振込手数料は通常税込1万円未満のため、返還インボイスは不要となります。返還インボイスには適用対象者の制限がなく、適用期限もありません。

補助金

インボイス制度に対応する事業者に向けて、主に次の2種類の補助金が用意されています。

- IT導入補助金

- 小規模事業者持続化補助金

IT導入補助金とは、インボイス制度へ対応するための会計ソフトなどの導入を支援する補助金です。デジタル化基盤導入類型・複数社連携IT導入類型や商流一括インボイス対応類型に分類されており、それぞれ以下の金額が補助されます。

小規模事業者持続化補助金は、小規模な事業者などを対象に、制度に対応するために必要なさまざまな経費の一部を補助する制度です。いくつか種類がありますが、インボイス制度に対応するため、免税事業者から課税事業者となる事業者に対し、それぞれの枠で補助上限額が50万円ずつ上乗せされています。

補助率や補助金額などは枠によって異なり、どれか一つにしか申請ができないので注意が必要です。このように、インボイス制度に対応する事業者のための補助金もあるので、金銭面で不安のある方は検討するとよいでしょう。

インボイス制度のQ&A

インボイス制度についてよく寄せられる疑問についてQ&Aでお答えします。

Q:インボイス登録をしなければならない?

個人事業主や小規模な事業者は、必ずしもインボイス登録をしなければならないわけではありません。すでに課税事業者である場合は、インボイスの登録をおこなったほうがよいでしょう。課税事業者であっても、登録しなければインボイスの発行ができないため、買い手は仕入税額控除をおこなうことができないためです。

一方、免税事業者の場合は、事業者ごとの状況にあわせて検討しましょう。

前述のとおり、買い手である取引先が課税事業者である場合は、仕入税額控除ができないことで消費税の税負担が大きくなることが予想されます。その場合、買い手の負担額によっては「取引停止」や「値引き」を求められる可能性があるでしょう。

こういったケースでは「取引停止や取引条件の変更による減収」と「インボイス登録した場合のコスト」を比較するなど、事業者ごとにシミュレーションを行うことが大切です。また、シミュレーションをおこなうときは、以下のようなポイントも押さえる必要があるでしょう。

⇨消費者の割合が高い場合、インボイス登録をしないほうがメリットが大きいことがある

⇨代替ができない商品等を提供している場合は、たとえインボイスの登録をおこなわなくても、同条件で契約を継続できる可能性がある |

取引先にどれぐらいの税負担が発生するかについては、「【税理士監修】インボイス制度で免税事業者はどうなる?個人事業主が知っておきたい取引のポイントをわかりやすく解説!」で業種別にシミュレーションを行っています。あわせてご覧ください。

Q:インボイス登録しなくてもよい場合はある?

買い手である取引先がインボイスを必要としない場合は、売り手である免税事業者はインボイスの登録をおこなわなくても問題が生じないと考えられます。買い手にとってインボイスが不要である主なケースは、以下のとおりです。

- 一般消費者が顧客

- 買い手が免税事業者

- 買い手が簡易課税制度を利用している

- 売り手が医療や介護、居住用の賃貸物件を提供している

買い手がインボイスを必要とするかどうかは、直接確認をおこなうのが確実ですので、自己判断せずにヒアリングをおこなうようにしましょう。

Q:インボイス制度はどのような業種に影響がある?

インボイス制度は、業種を問わず、事業者と取引をおこなう免税事業者に大きな影響があります。免税事業者がインボイス登録をすると、税金面や事務作業の面で負担が大きくなるのは、これまで説明してきたとおりです。

もちろん、課税事業者にならないことも可能ですが、その場合は、取引内容の見直しを要求されるかもしれません。一方で、顧客の多くが一般消費者であればインボイスを求められるケースは少なく、登録の必要がない可能性もあります。したがって、インボイス制度の影響を考える際は、まずは取引先が事業者かどうかに着目するとよいでしょう。

Q:インボイスの登録はしたほうがよいですか?

事業者がインボイス登録をするかしないかは自由です。

ただし、インボイスの登録にはメリット・デメリットがあるため、それぞれを踏まえたうえで取引先とも相談しつつ、登録を検討するとよいでしょう。

Q:取引先から取引停止を迫られたらどうしたらよい?

たとえ取引先から取引停止を迫られても、インボイス登録をしないという選択は可能です。

この場合、「取引停止による減収」と「インボイス登録をおこなった場合のコスト」を比較するなど、事業者ごとにシミュレーションをおこなうことが大切でしょう。ここで押さえておきたいのは、取引上優位な地位にある売り手が、買い手に対して不当に不利益を与えることは、独占禁止法や下請法で禁止されているということです。

たとえば、インボイス制度においては、以下のケースなどが考えられます。

- 買い手の免税事業者にインボイス登録を要求するだけでなく、不当に低い金額での取引を要求したり、低い金額での取引に応じない相手と一方的に取引停止したりする場合

- 買い手と取引契約をしたあと、免税事業者であることが原因で商品の受け取りを拒否した場合

詳細は公正取引委員会HPをご参照ください。

出典:「免税事業者及びその取引先のインボイス制度への対応に関するQ&A」公正取引委員会

インボイス対応をやるかやらないかは自由だがメリットデメリットに注意!

インボイスは、「小規模な事業者」や「事業者と取引をおこなう免税事業者」に大きな影響を与える可能性がある制度です。

インボイス登録をやらないという選択をした場合、消費税を納付する必要がない利点がありますが、一方で取引相手からの条件見直しといったデメリットも考えられます。インボイス登録をする免税事業者には負担軽減措置もあるため、さまざまな条件を考慮してインボイス制度に対応するかどうか判断するとよいでしょう。