「インボイス制度」について耳にする機会がビジネスの現場で増えてきました。特に中小企業を中心に、その影響や導入の際の手続きがさまざまに議論されています。この記事では、インボイス制度の基本的な概要や目的、中小企業におけるその影響と導入の際に注意すべきポイントをわかりやすく解説します。

目次

インボイス制度とは?簡単にわかりやすく解説

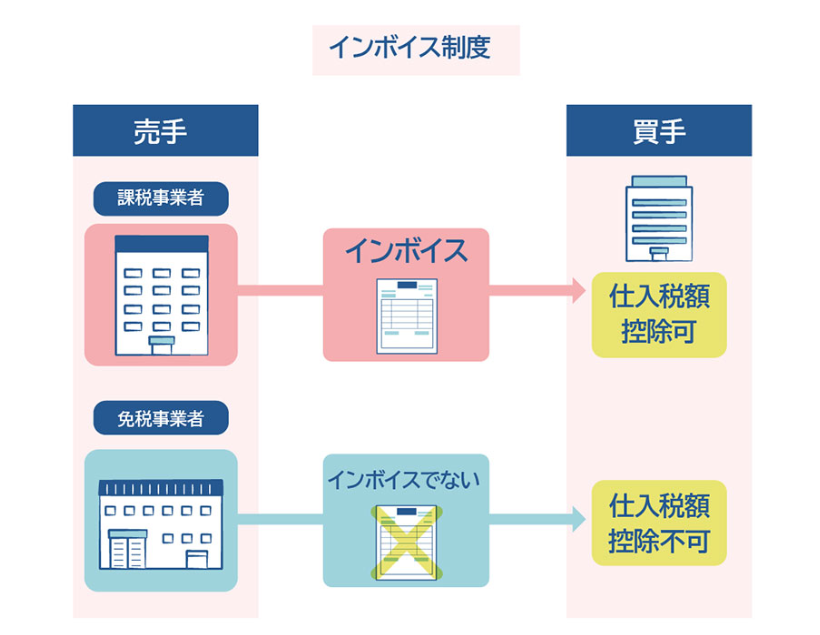

インボイス制度とは、インボイス(適格請求書)を発行した事業者から仕入れた商品やサービスの消費税額のみを、仕入税額控除として認める制度です。その課税の方法は、適格請求書等保存方式と呼ばれます。

引用:「令和5年10月からインボイス制度が開始!事業者間でやり取りされる「消費税」が記載された請求書等の制度です」政府広報オンライン

欧米中心に多くの国で導入されており、日本においては、消費税の仕入税額控除の方式として令和5年(2023年)10月1日からの施行です。ここでは、インボイス制度の概要や目的について見ていきましょう。

出典:「令和5年10月からインボイス制度が開始!事業者間でやり取りされる「消費税」が記載された請求書等の制度です」政府広報オンライン

インボイス制度の概要

インボイスとは、正式名称を「適格請求書」といい、課税事業者間での取引において、仕入税額控除の要件を満たすために必要な請求書です。

インボイスは従来の請求書に、以下の事項を追加して作成する必要があります。

- 登録番号

- 適用税率

- 消費税額等

インボイス制度の導入により、課税事業者間での取引において、仕入税額控除を受けるためには、インボイスの交付と保存が義務付けられます。なお、インボイスを発行できるのは課税事業者で、なおかつ自ら申請して登録を受けた「適格請求書発行事業者」に限定されます。

インボイス制度の目的

インボイス制度の目的は、消費税の適正な納税を図ることです。この制度の導入により、消費税の計算誤りや二重課税などの防止が期待されています。課税事業者や仕入先は、インボイス制度の概要や目的を理解し、適切な対応が求められます。従来の制度では、原則として、仕入先から受け取った請求書に適用税率が記載されていれば、仕入税額控除が認められていました。

そのため、仕入先が消費税を適正に納付していない場合でも、仕入税額控除を適用することで、課税事業者に消費税が還付されるという事態が発生していたのです。

インボイス制度では、インボイス、つまり適格請求書の発行が義務付けられるため、仕入先が消費税を適正に納付していない場合、インボイスを発行できないことになります。

課税事業者が消費税の還付を受けるためには、仕入先の消費税の適正な納付が前提です。その結果として、この制度においては消費税の適正な納税が図られることになります。

インボイス制度や消費税納付について、ご不安がある方は「小谷野税理士法人」にお気軽にお問い合わせください。

インボイス制度と関係ない法人・個人事業主とは?

インボイス制度は、すべての法人および個人事業主が対象となるわけではありません。

インボイス制度は、そもそも課税事業者間での取引において、仕入税額控除の要件を満たすために必要な請求書である、適格請求書の交付と保存が義務付けられる制度です。

年商1,000万以下の法人・個人事業主は「本来」インボイス制度の対象外

インボイス制度の対象外となる法人・個人事業主とは、仕入税額控除の要件を満たす必要がない事業者、つまり免税事業者です。免税事業者とは年間の課税売上高(課税される取引にもとづく売上高)が1,000万円以下の事業者です。免税事業者は、課税事業者ではないため、仕入税額控除の適用を受けることができません。そのため、インボイス制度の対象外となります。

とはいえ、免税事業者であっても、免税の権利を放棄して適格請求書発行事業者登録をすれば、自動的に課税事業者となり、インボイス制度の対象となります。消費税を納税する義務は発生しますが、適格請求書発行事業者でないがために起こり得る、取引上の何らかの不都合(取引の減少・停止や価格交渉)が発生する心配はなくなります。

商品やサービスを提供する先によってもインボイス登録不要

商品やサービスを提供する販売先が、以下の場合はインボイス登録はしなくてもよいでしょう。

- 簡易課税制度を選択している課税事業者

- 免税事業者

- 一般消費者

これらの販売先は、インボイスが不要です。インボイスの交付ができなくても影響がないと考えられます。

インボイス制度が個人事業主に与えるメリット・デメリット、影響について詳しく解説する記事はこちらです。あわせてお読みください。

インボイス制度が個人事業主に与えるメリット・デメリットは?押さえておきたいポイントについてわかりやすく解説!

インボイス制度が中小企業に与えるメリットと影響

インボイス制度は中小企業に、大きな影響を与えると考えられます。まずは、インボイス制度の導入により中小企業に与えるメリットについて見ていきましょう。

中小企業がインボイス制度によって得られる主なメリットは、以下のとおりです。

- 仕入税額控除のしやすさの向上

- 取引先の拡大の可能性

- 消費税の適正な納税に貢献

個別に見ていきましょう。

仕入税額控除が簡単に

インボイス制度では、適格請求書を発行した事業者から仕入れた商品やサービスの消費税額のみが、仕入税額控除として認められます。そのため、中小企業が課税事業者である取引先から仕入れた商品やサービスの消費税額は、よりスムーズで確実に仕入税額控除として認められるようになるとみられています。

取引先の拡大の可能性

インボイス制度では、課税事業者である取引先からインボイスの発行を求められるます。適格請求書発行事業者でない場合、取引が行いにくくなる課税事業者が出てくると見られています。。

つまり、中小企業が適格請求書発行事業者となってインボイスを発行することで、課税事業者である取引先の減少を回避し、拡大する可能性すら高まると考えられています。

適正な消費税納税事業者として評価

インボイス制度は、消費税の適正な納税を図ることを目的とした制度です。中小企業がインボイス制度を導入することで、消費税の適正な納税に貢献できます。

また、インボイス制度を導入する適格請求発行事業者は「消費税の適正な納税に貢献する事業者」として評価され、税務調査などの対象になりにくいのではないか、と推察する声もあるようです。

インボイス制度や消費税納付について、ご不安がある方は「小谷野税理士法人」にお気軽にお問い合わせください。

インボイス制度が中小企業に与えるデメリットと影響

インボイス制度が中小企業に与える影響として、デメリットもあると懸念されています。

- 事務手続きの増加

- 経理業務の負担増加

- 免税事業者との取引の減少

それぞれを詳しく見ていきましょう。

事務手続きの増加

インボイス制度では、適格請求書を発行する際に、登録番号や適用税率等の記載を求められます。そのため適格請求書発行事業者は、事務手続きの増加に備えなければなりません。人材確保に奔走する中小企業が多いなか、インボイス制度による事務手続きが新たにプラスされることにより、従業員にさらなる負担がかかるのではないかという懸念の声も上がっています。

経理業務の負担増加

インボイス制度を導入することで、仕入税額控除の際にも担当者の負担が増加するとみられています。インボイス制度では、適格請求書の登録番号や適用税率等の確認が必要です。今のうちから経理業務の増加に備える中小企業が増えていますが、そのためにかかる社内教育費や人件費の負担を嘆く声もあります。また、インボイス制度導入後の混乱を危惧する中小企業も多いです。

免税事業者との取引の減少

インボイス制度では、課税事業者から仕入れた商品やサービスの消費税額のみが、仕入税額控除として認められます。仕入税額控除が認められない免税事業者とは、取引が減少する可能性もあるでしょう。インボイス制度の導入、および適格請求書発行事業者の登録は、あくまで任意であり強制ではありません。中小企業がインボイス制度を導入するかどうかは、それぞれの事業の状況やニーズによって判断する必要があります。

しかし、インボイス制度は、消費税の適正な納税を図るために重要な制度です。中小企業もインボイス制度に適切に対応することが求められており、事業に欠かせない取引相手であっても適格請求書発行業者でない場合は、取引を中止せざるをえないケースもあると懸念されているのです。

インボイス制度の中小企業特例措置(適用の猶予)

中小企業のインボイス制度の適用については、さまざまな特例措置があります。インボイス制度の中小企業に向けた特例や、適用の猶予にあたるケースについてご紹介します。

- 少額特例(一定規模以下の事業者に対する事務負担の軽減措置)

- 媒介者交付特例

- 免税事業者からの仕入れにかかる経過措置

それぞれを補足しておきましょう。

少額特例(一定規模以下の事業者に対する事務負担の軽減措置)

基準期間における課税売上高が「1億円以下、又は特定期間における課税売上高が5千万円以下」の事業者は、税込1万円未満の取引にかかるインボイスの保存が免除されます。なお、基準期間とは、個人事業はその年の前々年、事業年度が1年である法人の場合はその前々事業年度のことを指します。特定期間とは、個人事業者は前年1月から6月まで、法人は前事業年度の開始日以降6ヵ月を指します。

適用対象期間は、令和5年(2023年)10月1日から令和11年(2029年)9月30日までです。

また「税込1万円未満の課税仕入れ」の判定基準は、一回の取引における課税仕入れにかかる税込金額が1万円未満かどうかです。商品ごとの単価により判定するものではありません。

たとえば税込6,000円の商品と税込8,000円の商品を同時に購入した場合(合計で税込14,000円)は、少額特例の対象ではありません。

出典:国税庁 少額特例(一定規模以下の事業者に対する事務負担の軽減措置の概要)の概要

媒介者交付特例

媒介者交付特例とは、ECサイトのように売り手と買い手の間に媒介者をはさんで取引が行われる委託販売の場合に、委託販売の委託販売事業者(受託者)が、売り手(委託者)に代わって適格請求書を交付できる特例です。

媒介者交付特例の適用を受けるためには、以下の要件を満たす必要があります。

- 取引が委託販売であること

- 受託者が委託者から受領した適格請求書を、受託者の登録番号を記載して、買手に交付すること

- 受託者が受領した適格請求書の写し又は提供した電磁的記録を、速やかに委託者に交付又は提供すること

媒介者交付特例の適用により、受託者は、委託者から適格請求書を受け取った時点で、買手に適格請求書を交付できるようになります。これにより、買手は、受託者から適格請求書を受け取ることで、仕入税額控除を受けられます。媒介者交付特例の適用を受けるためには、受託者が委託者から適格請求書を受け取ることが要件です。そのため委託者が適格請求書の交付を行う必要があります。

免税事業者からの仕入れにかかる経過措置

免税事業者からの仕入れにかかる取引の激変緩和(急激な変化による悪影響を和らげる対処)を図るため、6年間の経過措置が設けられています。

経過措置の内容は、以下のとおりです。

- 令和5年10月1日から令和8年9月30日までの期間:仕入税額相当額の80%を仕入税額とみなして控除可能

- 令和8年10月1日から令和11年9月30日までの期間:仕入税額相当額の50%を仕入税額とみなして控除可能

なお、経過措置の適用を受けるためには、以下の要件を満たす必要があります。

- 免税事業者からの仕入れであること

- 免税事業者から受領する区分記載請求書等と同様の事項が記載された請求書等の保存があること

- 免税事業者からの仕入れにかかる経過措置の適用を受ける旨(80%控除・50%控除の特例を受ける課税仕入れである旨)を記載した帳簿の保存があること

経過措置の適用により、免税事業者からの仕入れについても、一定程度の仕入税額控除を受けられます。経過措置の適用を受けるためには、免税事業者からの仕入れにかかる請求書等の保存に加えて、経過措置の適用を受ける旨を記載した帳簿の保存も必要です。ただし、経過措置の適用を受けるかどうかは、課税事業者の判断となります。

出典:国税庁 5 経過措置(免税事業者からの仕入れに係る経過措置)

インボイス制度のために中小企業がやることは?

中小企業がインボイス制度のためにやるべきことは、主に以下の通りです。

- インボイス制度の概要や仕組みを理解する

- 適格請求書の作成・発行体制を整える

- 免税事業者からの仕入れへの対応を検討する

それぞれを見ていきましょう。

インボイス制度の概要や仕組みを理解する

インボイス制度の概要や仕組みを理解することは、インボイス制度への対応を進める上での第一歩です。インボイス制度の概要や仕組みについては、本記事のようなサイトを参考にするほか、国税庁のホームページなどで確認できます。

適格請求書の作成・発行体制を整える

インボイス制度においては、適格請求書発行事業者は適格請求書の作成と発行が義務付けられます。そのためには、適格請求書の作成・発行体制を整える必要があります。適格請求書を作成・発行するためには、税理士事務所の活用や会計ソフト、クラウドサービスの活用などの対策が必要です。

インボイスの詳しい記載内容・注意点に関する記事はこちらです。あわせてお読みください。

インボイス制度を簡単に解説!基礎知識・ポイントをゼロから学ぼう

免税事業者からの仕入れへの対応を検討する

免税事業者からの仕入については、経過措置期間が過ぎると仕入税額控除を受けられなくなります。免税事業者との取引がある中小企業は、対応を検討する必要があります。免税事業者からの仕入れへの対応としては、以下のようなものが挙げられます。

- 免税事業者からの仕入れを減らす

- 免税事業者からの仕入れ価格を交渉をする

- 仕入先を課税事業者に変更する

- 仕入れ先に適格請求書発行事業者になるよう依頼する

中小企業は免税事業者からの仕入れに関して、自社の取引状況や経営戦略を踏まえて、適切な対応を検討する必要があります。

インボイス制度や消費税納付について、ご不安がある方は「小谷野税理士法人」にお気軽にお問い合わせください。

インボイス制度導入における中小企業庁のサポート

中小企業庁は、中小企業の経営支援の一環として、インボイス制度の導入に伴う中小企業の課題や対応策に関する情報提供や相談窓口の設置など、さまざまな支援を行っています。また、中小企業庁はインボイス制度の導入を契機として、中小企業のデジタル化や経営の改善を促進するための施策も検討しています。

インボイス制度は中小企業に、新たな対応が求められる制度です。中小企業庁には、中小企業の経営支援を通じて、インボイス制度の円滑な導入と、中小企業の経営の改善に貢献していくことが期待されています。具体的な支援・相談内容としては、以下のようなものが挙げられます。

- デジタル化によるインボイス対応にかかる事務負担の軽減

- 課税転換に伴う販路開拓支援

- 免税事業者についての取引上の懸念への取組み

- インボイス制度の概要や仕組みに関する情報提供

- 適格請求書の作成・発行に関する支援

- 免税事業者からの仕入れへの対応に関する支援

- インボイス制度への対応に関する経営計画の策定支援

- インボイス制度に伴う経営課題の解決に向けた支援

中小企業庁は、これらの支援を通じて、中小企業がインボイス制度への対応に円滑に取り組めるよう、サポートを行っています。相談したいことがある場合は、まず専用のホームページを確認しましょう。案内される各種相談先や税理士への相談料金はかかりません。

インボイス制度に関しては専門家である税理士に相談を

インボイス制度は中小企業にとって大きな影響を与える制度であり、適切な理解と準備が求められます。一方で、インボイス制度の導入には、仕入税額の控除がスムーズになったり取引先の維持・拡大につながったりといったメリットも期待されています。

しかし、事務手続きの増加や経理業務の負担増など、新しい課題も生まれるため、十分な対策が必要です。インボイス制度に関する疑問や困りごと、不安などがある場合は、税理士への相談がおすすめです。具体的には、以下のような項目に関する相談ができます。

- インボイス制度の概要や仕組みに関する質問

- 適格請求書の作成・発行に関する相談

- 免税事業者からの仕入れへの対応に関する相談

- インボイス制度への対応に関する経営計画の策定に関する相談

「インボイス制度について、どこの誰に相談したらいいかわからない」という方は、まずは「小谷野税理士法人」にご連絡ください。

中小企業庁や税理士などの専門家のサポートを活用しながら、制度の詳細や特例措置などの内容を確認し、ビジネスの継続性と成長を保ちながらの適用を目指してください。