会計処理と税務処理はどちらも企業の利益について計算するため、違いが分かりにくいと感じる人が多い部分です。しかしそれぞれの目的やルール、それに開示先などが異なるので、最初にそういった大枠を押さえることで理解しやすくなります。本記事では会計処理と税務処理の基礎知識をもとに違いを解説します。

目次

会計処理と税務処理の違いとは?

会計処理と税務処理は、どちらも一定期間における企業の利益を計算して書類にすることです。

その利益を会計処理では会計上の利益、税務処理では課税所得と分けて呼んでいます。

会計上の利益と課税所得は、計算する目的や開示先、そして最終的な書類の内容が異なるためです。

会計処理と税務処理の主な違いついて下記の表にまとめました。ぜひ参考にしながら、本記事に目を通してみてください。

会計処理 | 税務処理 | |

目的 | 企業の利益の計算 | 法人税の計算 |

ルール | 会計基準 | 法人税法 |

開示先 | 投資家・株主・銀行などの利害関係者 | 税務署・地方自治体 |

作成書類 | 財務諸表(貸借対照表(B/S)・損益計算書(P/L) | 法人税の確定申告 |

会計処理とは

会計処理は、投資家や株主など企業の利害関係者に開示するための書類を作成することが目的です。

投資家等は、貸借対照表(B/S)や損益計算書(P/L)といった財務諸表を参考にして企業の利益状況を確認します。そして、今後投資や融資などを行うかどうかの意思決定をします。

また、企業が今後の経営について判断する際にも用います。

利益の計算をするにあたって各企業が異なる会計のルールを用いると、投資家等は正確な比較ができません。そのため、会計処理を行う際には会計基準という共通のルールを用いるよう法令で定められています。

各会計基準の違いについては、本記事の「日本で用いられる会計基準」で解説しています。

税務処理とは

税務処理は、企業が納めるべき法人税を計算し、確定申告書を作成することが目的です。

会計処理が会計基準という共通ルールに則って行われるように、税務処理も法人税法に則って計算する必要があります。

申告書の最終的な提出開示先は税務署や地方自治体などです。

会計と税務の計算式

企業の利益について計算する際、会計処理と税務処理では似たような計算を行います。ただし、会計と税務という違いから計算に用いる名称が異なることに注意しましょう。

計算式 | ルール | |

会計処理 | 会計上の利益=収益ー費用 | 会計基準 |

税務処理 | 課税所得=益金ー損金 | 法人税法 |

会計の利益は、1年間の売上高である収益からコスト(費用)を引いたものです。税務ではその収益売上高を益金、コストを損金と呼んでいます。

前述の通り、会計処理は企業の利益を、税務処理は納税額を計算するために行います。そのため、処理の名称も上記のように分けられています。

また、大枠の計算式は同じでも、会計処理と税務処理では計算に用いるルールが異なります。そのため、会計上の利益=課税所得とはならず、最終的な数字には誤差が生じます。

各企業が会計処理と税務処理を別々に計算すると非効率的で負担が大きいので、日本では以下の順番で計算するよう法人税法で定めています。

- 会計処理で会計上の利益を算出する

- 1.に調整項目を差し引きして課税所得を算出する

このように、会計上の利益をもとにして課税所得を計算する方法を確定決算主義と言います。これにより、少ない計算でも会計処理と税務処理を一度に算出することが可能です。

日本で用いられる会計基準

現在日本で用いられている会計基準は4つあります。中でも特に使われることが多いのが、日本会計基準とIFRS(国際会計基準)です。

途中で企業の会計基準を変更すると、事務負担が増えるデメリットがあります。

そのため、どの会計基準を選択するべきかは、今後の事業計画と照らし合わせて慎重に検討しましょう。

日本会計基準

日本会計基準は、日本独自の会計基準で、国内で事業を行う日本企業の大半が採用しています。

1949年に公表された企業会計原則をベースにしています。2001年からは、社会の変化に合わせた会計基準を企業会計基準委員会が設定しています。

日本にはすべての企業が守るべき会計のルールとして企業会計原則がありますが、日本会計基準はこのうちの一般原則、損益計算書原則、貸借対照表原則に則っています。

ただし、日本会計基準はあくまでも日本独自のルールであるため、国際市場では通用しにくいことがデメリットです。海外での事業を予定している場合は、世界各国で使われている会計基準の採用を検討する必要があるでしょう。

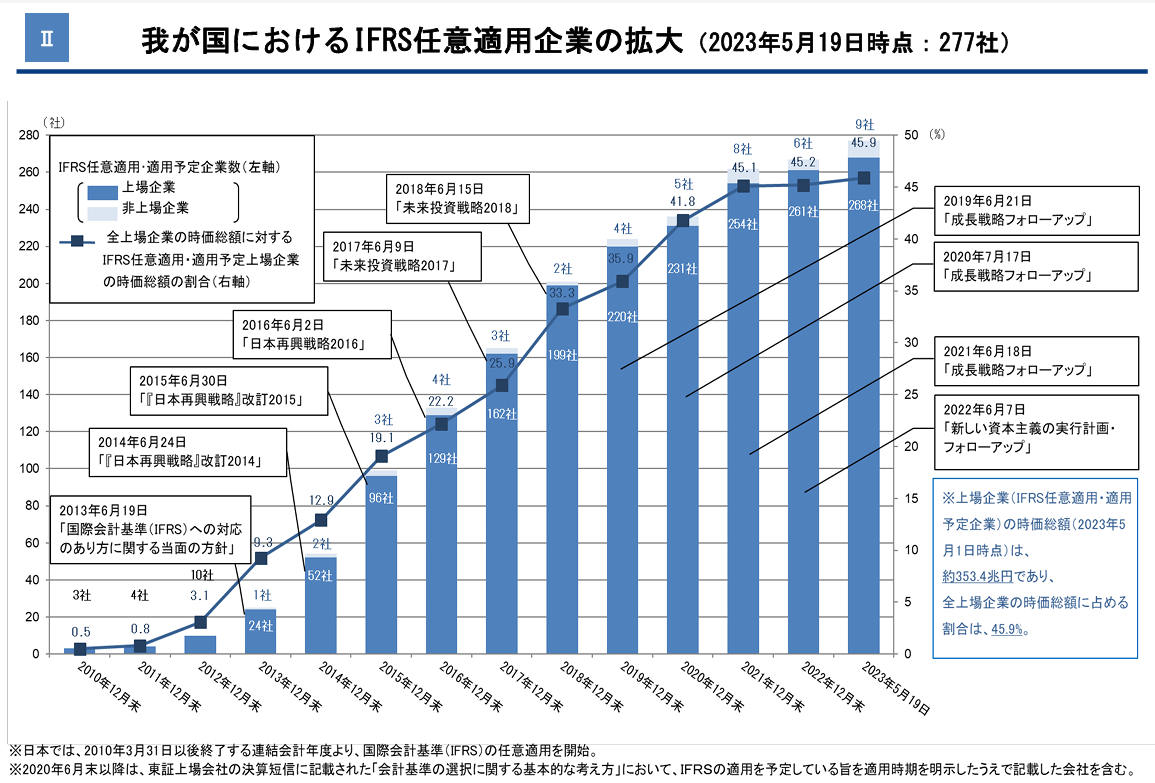

IFRS(国際会計基準)

IFRSはInternational Financial Reporting Standardsの略で、国際会計基準のことを指します。国際会計基準審議会が、世界共通の会計基準を目標に作成した会計基準です。現在グローバルスタンダードの一つとされています。

IFRSが作成されるまでは、各国で異なる会計基準に則って決算書(財務諸表)が作られていました。そのため数字の比較が複雑でした。

しかし市場のグローバル化に伴い、90年代前半に統一基準が作られるようになりました。

その後IFRSが世界中に広がったのは、2005年にEU域内の上場企業に対して採用が義務化されたことがきっかけです。

IFRSは名称や計上方法などが日本会計基準とは異なるので、導入時はハードルが高いこともあります。

ですが、一度作成すれば世界各国でスムーズに企業の状況を理解してもらいやすいことがメリットです。また、海外の投資家からの資金調達の可能性が高くなるケースもあります。

前述の通り、EU域内の上場企業では採用が義務付けられているため、そのエリアでの事業を検討している場合におすすめです。

日本国内における企業での採用も次第に増えているので、ぜひ参考にしてみてください。

米国会計基準

米国会計基準は米国で採用されている会計基準です。日本における日本会計基準のような位置付けにあります。

米国では、日本会計基準で作成された財務諸表が認められていません。そのため、米国内に上場する日本企業は米国会計基準に基づいた財務諸表の作成が必須です。

米国会計基準が適しているのは、米国での事業を中心に考えている日本企業です。

米国で上場する、米国の投資家からの資金調達を行う、米国企業との合併・買収などを予定しているといった場合は、米国会計基準を検討してもよいでしょう。

J-IFRS

J-IFRS(JMIS)は、IFRS(国際会計基準)の内容を日本の法令や税制に合わせて整備した会計基準です。2016年3月期末から適用されています。

IFRSと日本会計基準の中間に位置するため、IFRSの知識がない日本企業が採用することでIFRSを理解しやすくなる可能性があります。

一方で、IFRSによって得られる世界各国とのスムーズな数字のやりとりや海外からの資金調達といったメリットは得にくくなることが懸念されます。

専門家への相談もぜひ検討して

会計処理と税務処理は、どちらも一定期間における企業の利益を計算するという点が同じです。

ですが、計算式の大枠は同じでも、計算に用いるルールがそれぞれ異なるため実際の計算式は複雑です。

会計処理と税務処理によって作成した書類は、最終的には投資家や税務署といった組織に提出する重要なものです。

不備があると企業の信頼性が低下し、事業の将来に悪影響を及ぼしかねません。

また、どの会計基準を選ぶのかについても、今後の事業計画に関わる重要なポイントです。

不安や迷いなどがある場合は、ぜひ一度小谷野税理士法人へのご相談も検討してみてください。