インボイス制度は、多くの事業者にとって消費税の税負担が増えるため「少額特例」や「返還インボイス免除」といった負担軽減措置が用意されています。本記事では、インボイス制度について不安や疑問を持つ方を対象に「インボイス制度で変わること」を深掘りし、少額特例・返還インボイス免除をはじめとした負担軽減措置について、わかりやすく解説します。

目次

インボイス制度でなにが変わるの?

すでに導入されているインボイス制度ですが、制度開始により具体的になにが変わったのかを把握できていない方は少なくないようです。インボイス制度の概要や影響について、改めて解説します。

インボイスとは?

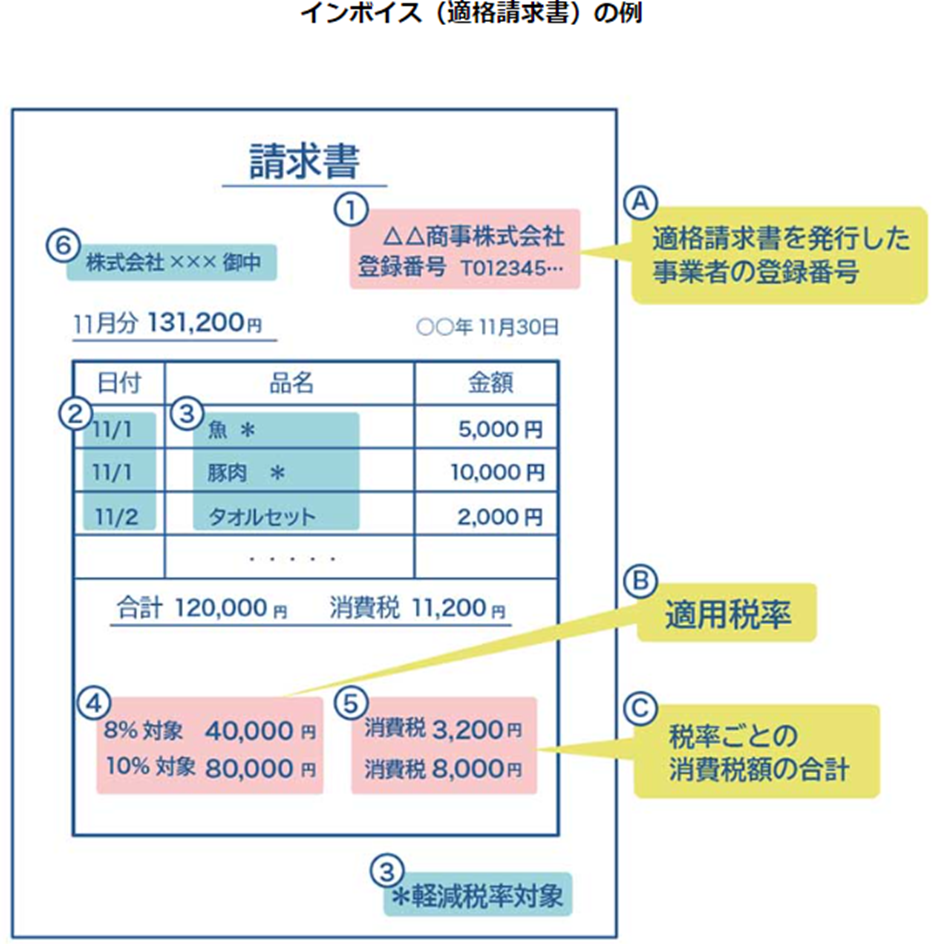

インボイス(適格請求書)とは、インボイス制度に対応した形式の「書類やデータ」をさします。インボイス制度の主な目的は、消費税の納税額を正確に計算できるようにすることです。そのため、インボイスには、従来採用されていた「区分記載請求書」に、以下の3つの要件が追加されました。

A. 適格請求書を発行した事業者の登録番号

B. 適用税率

C. 税率ごとの消費税額の合計

引用:「令和5年10月からインボイス制度が開始!事業者間でやり取りされる「消費税」が記載された請求書等の制度です」政府広報オンライン

このインボイスは、適格請求書発行事業者(課税事業者)しか交付することができません。インボイスを交付する免税事業者は課税事業者となり、消費税の納税義務を負うことになります。

出典:「令和5年10月からインボイス制度が開始!事業者間でやり取りされる「消費税」が記載された請求書等の制度です」政府オンライン

計算方法はどう変わる?

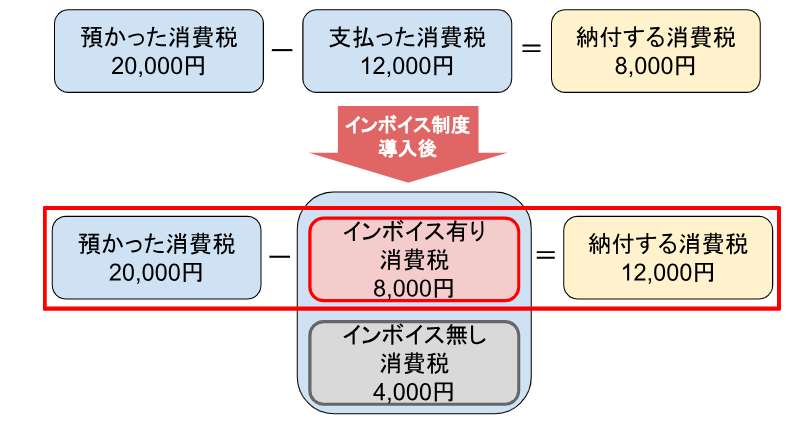

インボイス制度が始まったことで大きく変わった点は、買い手側は「インボイス」がないと仕入税額控除が適用できないことです。インボイス制度開始前は、仕入れのために支払った消費税額は、すべて仕入税額控除を適用することができました。

しかし、制度開始後からは、インボイスが交付された取引だけが仕入税額控除の対象になり、計算方法は下図のように変更されます。

課税事業者が受ける影響

課税事業者が受ける主な影響は、次の2つです。

- 手間が増える

- 費用がかかる

インボイス制度が始まると、請求書などの変更が必要となります。仕入税額控除を行うための「インボイス」が必要になるので、売り手の場合には、インボイスの作成と交付したインボイスの写しの保管が必要です。一方で、買い手も、インボイスの有無によって仕訳方法を変えたり、交付されたインボイスの保管が必要となります。

インボイスの登録自体には費用は発生しませんが、インボイスに対応するために経理システムの見直しや経理担当者の増員が必要となるケースもあります。どのくらいの費用がかかるかは事業者ごとに異なるため、個々に確認が必要です。

免税事業者が受ける影響

免税事業者が受ける最大の影響は、取引先が仕入税額控除を適用できなくなることによる影響です。

そのため、取引先が課税事業者の場合は、取引先の税負担が増えるため、取引を控えたり値引き交渉などをされることがあり、売上に影響することが考えられます。また、取引先との関係性を維持するために、課税事業者となった場合には、消費税の税負担に加え、納税の手続きなどの手間も急増するため、大きな影響を受けることが予測されます。

インボイスの負担軽減措置とは?

インボイス制度により多くの事業者が影響を受けるため、負担軽減措置がいくつか用意されています。負担軽減措置の種類と、利用の注意点を解説します。

負担軽減措置にはどんなものがある?

負担軽減措置は、すべての課税事業者向けに用意された制度と、インボイスに対応するために免税事業者から課税事業者となった事業者向けの制度があります。

すべての課税事業者向け

- 80%・50%控除

- 少額特例

- 少額な返還インボイスの交付義務免除

- 会計ソフトに適用される補助金

免税事業者から課税事業者となった事業者向け

- 2割特例

- 小規模事業者持続化補助金の50万円の上乗せ

- インボイス登録手続き期限の柔軟化

負担軽減措置を利用する際の注意点

負担軽減措置によって、適用期間や適用を受けるための条件が異なっています。そのため、適用条件を確認したうえで、利用するかを検討する必要があるでしょう。

インボイス制度や負担軽減措置について、ご不安がある方は「小谷野税理士法人」にお気軽にお問い合わせください。

少額特例(税込み1万円未満の課税仕入れ)とは?

少額特例とは、税込みで1万円未満の少額な課税仕入れについては、インボイスがなくても仕入税額控除を適用できるといった制度です。

少額特例を使えるのは誰?

この制度は、基準期間の課税売上高が1億円以下、もしくは特定期間の課税売上高が5千万円以下の事業者のみが利用可能です。

少額特例を使える期間は?

この制度は、インボイス制度が開始された2023年10月1日から2029年9月30日の6年間のみ利用することができます。

少額特例を使える取引は?

2023年10月1日から2029年9月30日に行われた、税込み1万円以下の課税仕入については、この制度によりインボイスがなくても仕入税額控除を適用できます。少額特例の適用にはインボイスは不要ですが、次の4つ項目が記載された帳簿の保存が必要な点に注意しましょう。

- 仕入先の氏名又は名称

- 取引の年月日

- 取引内容(軽減税率対象の場合には、その点も記載が必要)

- 課税仕入れに係る支払対価の額

出典:国税庁「『2割特例用』消費税及び地方消費税の確定申告の手引き」

少額特例を使ってよいのか判断方法は?

少額特例は、「税込み1万円未満の課税仕入」であれば利用可能です。1回の取引での支払総額が税込み1万円未満(1円から9,999円まで)かどうかで判断します。商品ごとの金額ではない点に、注意が必要です。

取引内容 | 対象 |

5,000円の商品を10/3、8,000円の商品を10/15に購入し、それぞれで請求・支払いを実施 | それぞれ1万円未満の取引のため、少額特例の対象 |

5,000円の商品と5,000円の商品を(合計で10,000円)10/15に同時に購入し、支払いを実施 | 1万円以上の取引のため、少額特例の対象外 |

1回5,000円のクリーニング作業の月次契約(利用回数:10回) | 1万円以上の取引のため、少額特例の対象外 |

返還インボイスとは?

既に述べたとおり、インボイス導入後は、仕入税額控除を行うためにインボイスの保存が必要となりました。そのため、商品の返品や値引きなどが生じた場合には、それを証明するための書類等が必要になります。その書類やデータが「返還インボイス」なのです。

ここでは、返還インボイスについて、詳しく解説します。

返還インボイスって何?

返還インボイス(適格返還請求書)とは、商品の返品や値引き、販売奨励金の支払いなどを行った場合に、交付する必要がある書類やデータです。

返金などにより減額された消費税額の差し引きをしないと、仕入税額控除について正しく計算できなくなります。そのため、インボイス発行事業者には、返還インボイスの交付が義務付けられています。

返還インボイスは誰がいつ交付する?

返還インボイスは、返品や値引きなどがあった際に、売り手側の適格請求書発行事業者が交付します。

返還インボイスへは何を記載する?

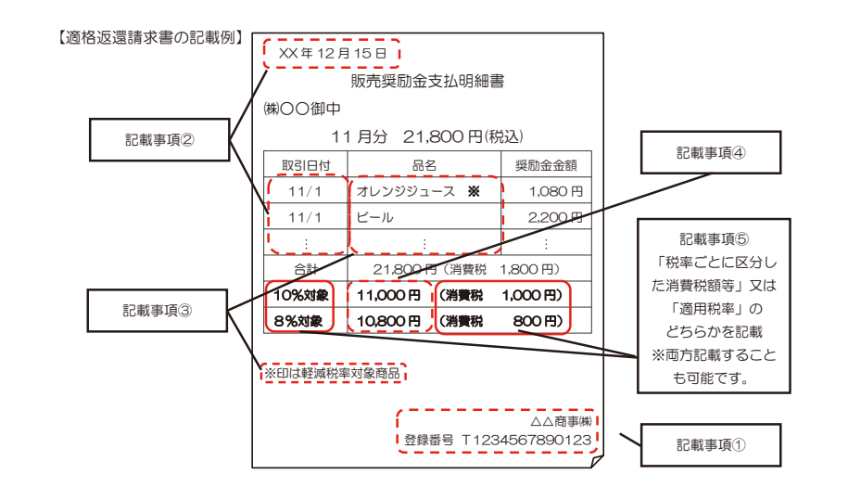

返還インボイスに必要な項目は、次の5つです。

① 「事業者の氏名」と「登録番号」

② 「返還をした年月日」と「返還をした商品やサービスの販売等をした年月日」

③ 返還をした商品等の内容

④ 税率ごとの合計金額(8%対象・・・〇〇円、10%対象・・・〇〇円)

⑤ 税率ごとの合計金額の「消費税額」または「適用税率」

引用:国税庁「適格請求書等保存方式(インボイス制度)の手引き」

返還インボイス交付する際の注意点

返還インボイスは、インボイスの交付とは異なり、取引先からの要望の有無にかかわらず、買い手である課税事業者に返金する際には、交付することが義務付けられています。なお、買い手が免税事業者や一般消費者などの場合には、交付は不要です。

値引きや返品時には必ず返還インボイスの交付が必要?

値引きや返品時に交付を義務付けられている返還インボイスですが、返還が税込みで1万円未満と少額である場合には、交付を免除されています。

少額な返還インボイスの交付義務免除は、すべての事業者が対象です。この制度の適用期間には、制限がありません。1回の取引で返金や値引きなどを行った金額の総計が「税込み1万円未満」の取引が対象です。

使ってよいのか判断方法は?

1回の取引の返還が、「税込み1万円未満」かの判断基準を紹介します。

取引内容 | 判定結果 |

10,000円の商品100個分として1,000,000円を請求し、同時に販売奨励金として1商品あたり200円(合計で20,000円)を支払った | 1万円以上の返還のため、返還インボイスの交付義務は免除されない |

5,000円の商品100個分として500,000円を請求し、後日、1個が返品されたため5,000を返金した。 | 1万円以下の返金のため、返還インボイスの交付義務は免除される |

出典:国税庁「適格請求書等保存方式(インボイス制度)の手引き」

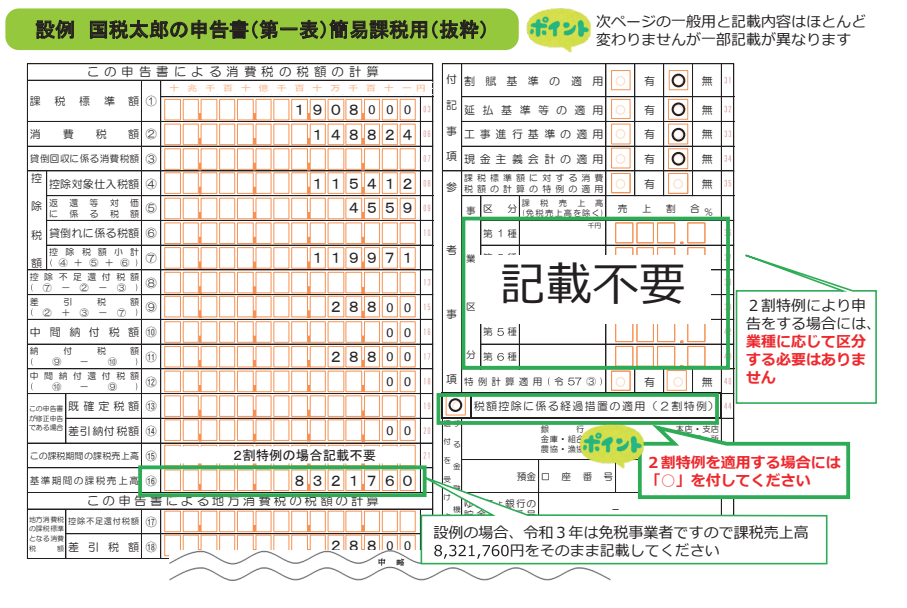

2割特例とは?

2割特例とは、売上時に預かった消費税額の2割だけを納税すればよいという制度です。

多くの事業者にとっては税負担が抑えられるうえに、仕入の際に支払った消費税の計算をしなくてもよいため、事務手続きの負担も軽減されます。

使えるのは誰?

この制度を利用できるのは、インボイスに対応するために免税事業者から課税事業者になった適格請求書発行事業者です。

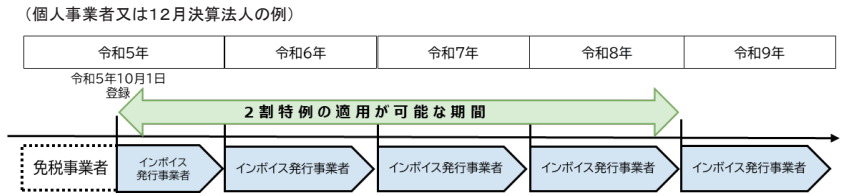

使える期間は?

使える期間は、2023年10月1日から2026年9月30日の間に属する各課税期間です。そのため、9月決算の法人以外は、4回分の申告に適用することができます。

適用期間のイメージは、下図を参照してください。

引用:国税庁「『2割特例用』消費税及び地方消費税の確定申告の手引き」

計算方法は?

計算方法は、売上で預かった消費税の2割です。年間の売上が100万円である場合を例にすると、下図のとおりです。

この図のように、売上に10%(軽減税率の場合は8%)を掛けて売上に係る消費税額(図の②)を算出し、さらに、その算出した消費税に20%を掛けた金額(図の③)が納税額となります。

申請方法は?

2割特例を利用するためには、事前申請などは必要ありません。2割特例を利用する際は、消費税の確定申告書の「税額控除に係る経過措置の適用(2割適用)」欄に“〇”をつけるだけで、利用することができます。

消費税の確定申告書のイメージについては、下図を参照してください。

引用:国税庁「『2割特例用』消費税及び地方消費税の確定申告の手引き」

出典:国税庁「『2割特例用』消費税及び地方消費税の確定申告の手引き」

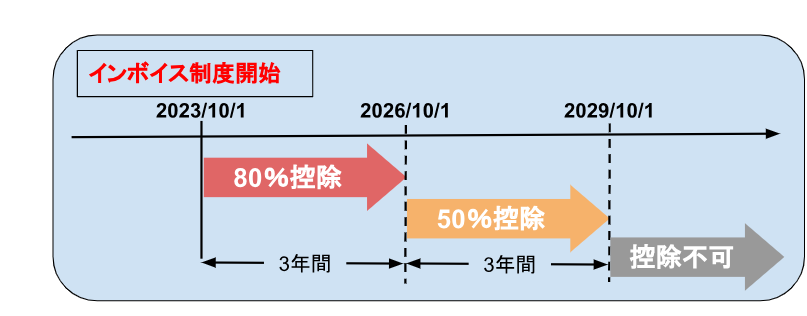

80%・50%控除とは?

これまでの説明のとおり、インボイス制度開始後からは、インボイスがない取引については、仕入税額控除ができません。

しかし、インボイスがない取引でも、制度開始後の最初の3年間は80%、その後の3年間は50%の仕入税額控除を適用できる経過措置が用意されています。このようにして、仕入税額控除の割合を段階的に下げていくことで、免税事業者と取引を¥がある課税事業者への影響を緩和しています。

使えるのは誰?

この制度は、免税事業者と取引がある、すべての課税事業者が利用することができます。

使える期間は?

2023年10月1日から2026年9月30日までは、80%控除が利用可能です。次の3年間(2026年10月1日から2029年9月30日まで)は50%控除が利用できますが、その後は完全に控除がなくなります。下図は、適用期間を図式化したものです。

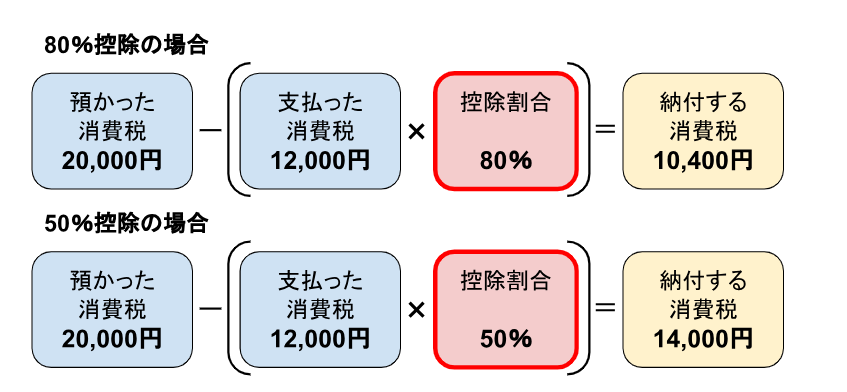

計算方法は?

インボイスがある取引については、現行のまま変更はありませんが、取引先が免税事業者などのためインボイスがない場合には、下図のような計算式に変更となります。

申請方法は?

この制度を利用するために、事前申請などは不要です。取引先より交付された区分記載請求書と、この負担軽減措置を適用することを記載した帳簿があれば、この制度を利用することができます。

そのため、帳簿には、区分記載請求書に記載された事項に加えて「80%控除対象」など、経過措置を受ける取引であることがわかるような記載が必要です。

帳簿への詳しい記載内容や仕訳の方法については、「【税理士監修】インボイス制度の経過措置をわかりやすく解説!要件や対象者についてポイントを押さえよう」をご参照ください。

小規模事業者持続化補助金の50万円の上乗せとは?

インボイスに対応するために免税事業者から課税事業者になった適格請求書発行事業者は、持続化補助金の上限金額が一律で50万円が加算されます。

この制度を理解するために、簡単に持続化補助金について解説します。「小規模事業者持続化補助金」とは、働き方改革、賃金引上げなど、制度の変更などに対応するための経費の一部を補助する制度です。この補助金の受給対象は、小規模事業者です。小規模事業者の定義については、次の表を参照してください。

業種 | 従業員数 |

商業・サービス業(宿泊・娯楽業除く) | 5人以下 |

サービス業のうち宿泊業・娯楽業 | 20人以下 |

製造業その他 | 20人以下 |

なお、補助金の補助率や上限金額などは対応する制度によって異なっており、どれか一つの枠しか申請ができません。

通常枠 | 賃金引上げ枠 | 卒業枠 | 後継者支援枠 | 創業枠 | |

補助率 | 2/3 | 2/3 (赤字事業者は3/4) | 2/3 | 2/3 | 2/3 |

補助 上限額 | 50万円 | 200万円 | 200万円 | 200万円 | 200万円 |

会計ソフトに適用される補助金とは?

会計ソフトの購入費やクラウド利用費、PCやタブレットなどの購入については、「IT導入補助金」を受けられます。

この補助金の受給対象は、資本金または出資金の額、従業員数などで決まりますが、条件が業種ごとに異なるため、下表に一部の業種例を記載します。

業 種 | 資本金または出資金 | 常勤従業員数 |

|---|---|---|

製造業、建設業、運輸業 | 3億円 | 300人 |

卸売業 | 1億円 | 100人 |

サービス業(ソフトウェア業、情報処理サービス業、旅館業を除く) | 5,000万円 | 100人 |

小売業 | 5,000万円 | 50人 |

また、補助される金額は、以下のとおりです。

ソフトウェアやクラウド利用料などのITツール | PCやタブレットなど | レジや券売機などのハードウェア |

~50万円(補助率3/4以内) 50~350万円(補助率2/3以内) | ~10万円(補助率1/2以内) | ~20万円(補助率1/2以内) |

出典:IT導入補助金2023後期事務局「IT導入補助金とは(IT導入補助金2023)」

インボイス制度や負担軽減措置について、ご不安がある方は「小谷野税理士法人」にお気軽にお問い合わせください。

インボイス制度と負担軽減措置に関するQ&A

インボイス制度と負担軽減措置について、よく寄せられる疑問についてお答えします。

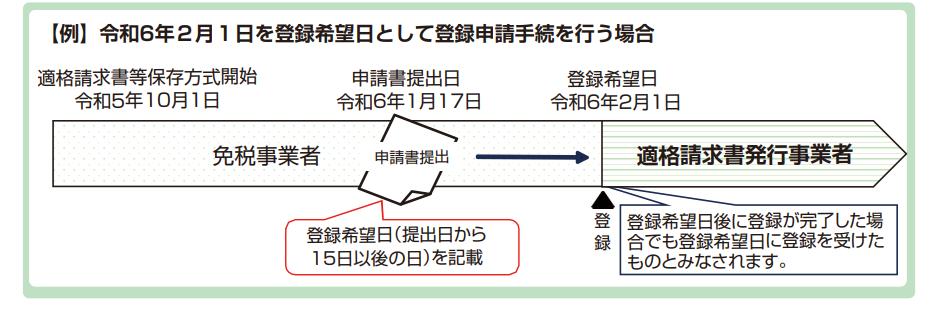

Q:インボイス制度開始後は登録申請はできないのですか?

インボイス(適格請求書)を発行するためには、国税庁へ登録申請書の提出が必要です。インボイス制度開始後の2023年10月1日以降でも、登録申請はできます。

免税事業者の場合、2023年10月1日から2029年9月30日の間に登録を希望する場合は、登録申請書の提出日から15日以後の日を「登録希望日」として記載することで、登録希望日から登録を受けることが可能です。

下の図は、登録希望日を2024年2月1日にしたい場合の登録申請のイメージです。

引用:国税庁「適格請求書等保存方式の概要-インボイス制度の理解のために-」

課税事業者の場合も、課税期間の途中に登録申請書を提出して登録することもできます。国税庁からの通知書に記載されている日が、インボイス発行事業者になる日(登録日)です。

登録が完了したインボイス発行事業者は、「国税庁適格請求書発行事業者公表サイト」で一般に公開され、インボイスの発行や発行したインボイスの写しの保存義務、消費税の申告など、課税事業者としての義務が発生します。

出典:国税庁「適格請求書等保存方式の概要-インボイス制度の理解のために-」

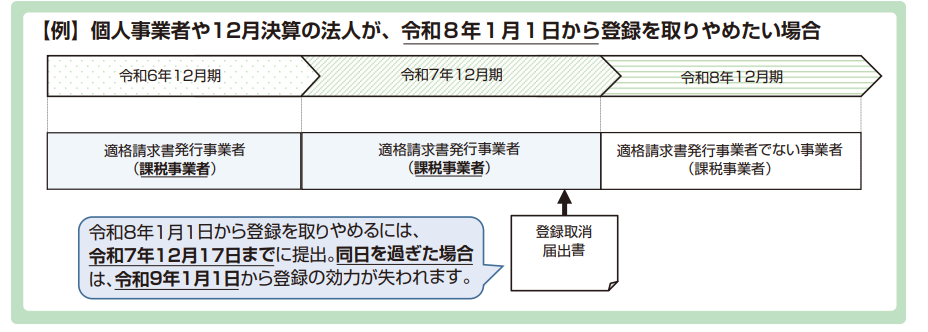

Q:インボイスに登録しましたが、取り消すことはできますか?

インボイスの登録は、取り消すことも可能です。取り消したい場合は「適格請求書発行事業者の登録の取消しを求める旨の届出書」の提出が必要です。この届出書を、翌課税期間の初日から起算して 15 日前の日までに提出した場合は、翌課税期間の初日に登録の効力が失われます。下の図は、2026年1月1日からインボイス登録を取りやめたい場合の例です。

引用:国税庁「適格請求書等保存方式の概要-インボイス制度の理解のために-」

免税事業者が、2023年10月1日から2029年9月30日の間に登録を受けた場合、登録日から2年を経過する日が含まれる課税期間の末日まで、免税事業者となれませんのでご注意ください。

ただし、2023年10月1日から2029年9月30日の間に登録を受けた免税事業者のうち、登録日が2023年10月1日を含む課税期間の場合、翌課税期間の初日から起算して 15 日前の日までに届出書を提出すれば、翌課税期間から免税事業者に戻ることも可能です。

なお、免税事業者の場合の、登録取消し手続き期限や納税義務がある期間については、国税庁の「インボイス制度において事業者が特に注意すべき事例集」を参考にしてください。

出典:国税庁「適格請求書等保存方式の概要-インボイス制度の理解のために-」

出典:国税庁「インボイス制度において事業者が特に注意すべき事例集」

Q:売り手が負担する振込手数料は返還インボイスの交付義務はありますか?

インボイス制度では、商品の返品や値引き、販売奨励金の支払いをした場合、原則的には返還インボイス(適格返還請求書)を交付する必要があります。ただし「税込み1万円未満」の返還インボイスは、交付が免除されています。

そのため、通常1万円未満である振込手数料については、売り手が売上値引きとして負担した場合でも、返還インボイスの交付は不要です。

負担軽減措置制度を利用してインボイス対応を完璧に

この記事では、インボイスの負担軽減措置や補助金について、徹底的に解説しました。インボイスによる負担増加が見込まれる状況下では、負担軽減措置について正確に理解し、効果的に活用することが非常に重要です。

ぜひ、この記事の情報を参考にして、インボイス制度への適切な対処や負担軽減策の実施にお役立てください。