インボイス制度の対応には。消費税の基本的な仕組みをしっかり理解して取り組む必要があります。この記事では、消費税に関する基礎的な知識や、インボイス制度により消費税の計算方法がどのように変わるのかについて徹底的に解説します。インボイス制度の概要から納付の仕方まで、順を追ってわかりやすく深掘りしているので、ぜひ最後までお読みください。

目次

インボイス制度とは?

引用:「令和5年10月からインボイス制度が開始!事業者間でやり取りされる「消費税」が記載された請求書等の制度です」政府広報オンライン

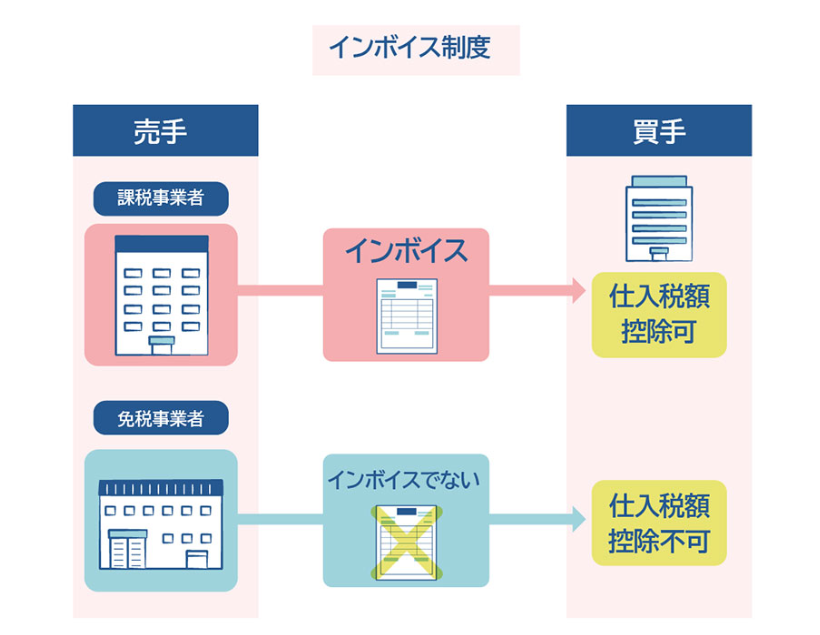

インボイス制度とは、2023年10月より開始された、消費税の仕入税額控除に関する新しい制度のことです。インボイス制度が開始されると、仕入税額控除を適用するために、仕入先の事業者から交付された「インボイスの保存」が必要となります。

新しく導入されるインボイスについての概要と、現行の区分記載請求書からの変更点などを解説します。

出典:「適格請求書等保存方式の概要 ーインボイス制度の理解のために ー」国税庁

インボイスとは?

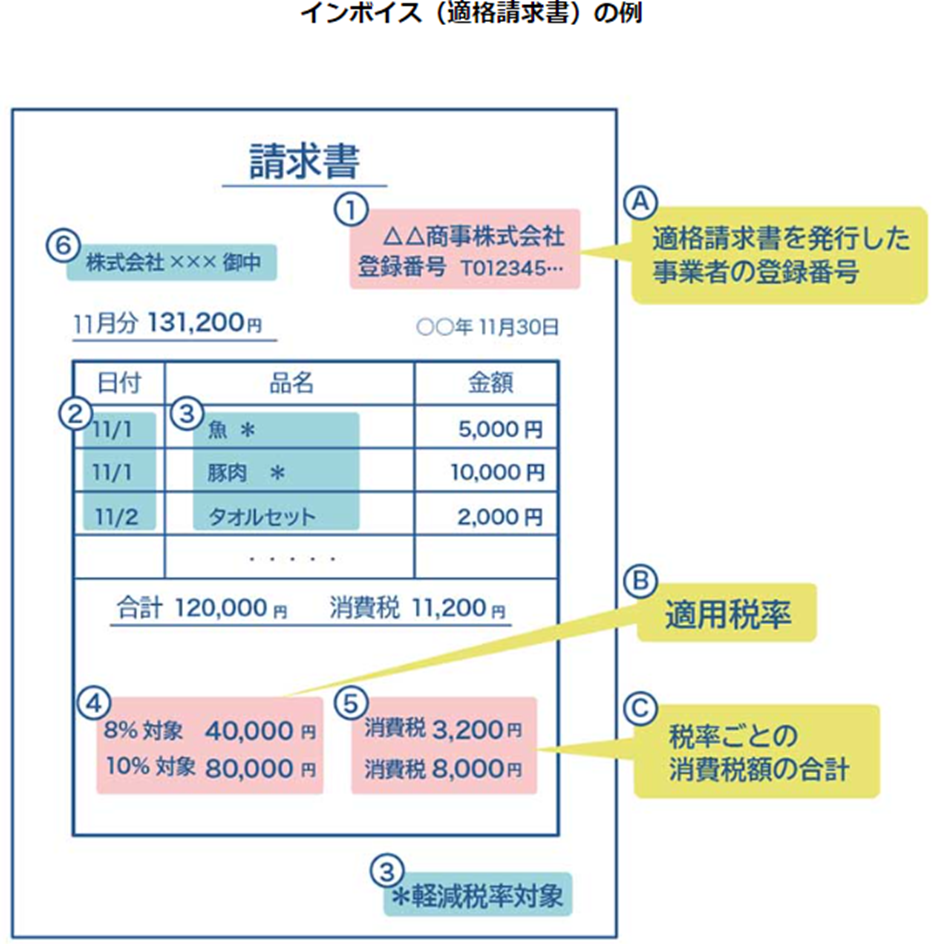

インボイス(適格請求書)とは、売り手が買い手に対して、正確な適用税率や消費税額などを伝えるための、書類やデータのことをいいます。具体的には、現行の「区分記載請求書」の記載事項(下図①~④、⑥)に、インボイスに必要な、次の3つを追加したものです。

- 適格請求書を発行した事業者の登録番号

- 適用税率

- 税率ごとの消費税額の合計

引用:「令和5年10月からインボイス制度が開始!事業者間でやり取りされる「消費税」が記載された請求書等の制度です」政府広報オンライン

「区分記載請求書」とは、複数税率(標準税率10%、軽減税率8%)に対応した、インボイス開始前の請求書です。2019年10月の消費税の改正により、消費税率は、標準税率(10%)と軽減税率(8%)の2つになりました。そのため、商品やサービスの消費税率を明確にする必要性があり、「複数税率の対応」と「適正な納税」を目的に、インボイス制度の導入が決定されました。

しかし、インボイス制度の導入までには準備期間が必要なため、その間の一時的な措置として、区分記載請求書が導入されていたという背景がありました。

出典:「令和5年10月からインボイス制度が開始!事業者間でやり取りされる「消費税」が記載された請求書等の制度です」政府広報オンライン

インボイス制度導入でどう変わる?

インボイス制度の導入で大きく変わるのは、仕入税額控除の適用条件です。どのような点が変わるのかについて、具体例を示しながら解説します。

消費税の計算にインボイスが必要

インボイス制度の導入で大きく変わる点は、仕入税額控除の適用を受けるために「インボイスの保存」が必要ということです。

従来は、事業に必要な商品やサービスを仕入れるために、支払った消費税はすべて仕入税額控除を適用することができました。しかし、インボイス制度の開始後は、インボイスが交付されている取引だけが、仕入税額控除の対象に変わります。

インボイスがないと税負担が増える可能性あり

前述のとおり、インボイスが交付されていない取引は、仕入税額控除を適用できません。取引先が免税事業者などのインボイスを交付できない事業者の場合には、控除額が減ってしまいます。そのため、買い手の税負担が増えることになりかねません。

消費税の仕組み(仕入税額控除)

インボイス制度を理解するためには、消費税の仕組みについても明確に理解する必要があります。まずは消費税とは、そもそもどのような税金なのかを振り返ってみましょう。

そもそも消費税とは?

消費税は、1989 年 ( 平成元年 )より導入が開始された、商品の購入やサービスを受けるなどの、消費一般に対して課せられる税です。ほとんどの取引が課税対象ですが、税の性格や社会政策的配慮から、一部の品目については非課税取引となっています。

おもな非課税取引の品目は、次のとおりです。

- 土地の譲渡、貸付けなど

- 有価証券、支払手段の譲渡など

- 利子、保証料、保険料など

- 特定の場所で行う郵便切手、印紙などの譲渡

- 商品券、プリペイドカードなどの譲渡

- 住民票、戸籍抄本等の行政手数料など

- 外国為替業務など

- 社会保険医療など

- 介護保険サービス・社会福祉事業など

- お産費用など

- 埋葬料・火葬料

- 一定の身体障害者用物品の譲渡・貸付けなど

- 一定の学校の授業料、入学金、入学検定料、施設設備費など

- 教科用図書の譲渡

- 住宅の貸付け

また、現在は10%の標準税率と8%の軽減税率の複数税率です。消費者の日常生活に欠かせない食品一部の品目については、家計への影響を考慮し、8%の軽減税率が適用されています。

引用:「5「消費税」を知ろう」財務省

消費税を負担するのは誰?

消費税を負担するのは、商品やサービスを受け取った「一般消費者」です。そのため、消費者が納税を行っていると思われがちですが、消費者は消費税を負担しているだけで、納税は行っていません。

消費者が支払った消費税は、事業者が納付しています。このように、「税を負担している人」と「納付する人」が異なる税を「間接税」といいます。

仕入税額控除(しいれぜいがくこうじょ)の基礎知識

仕入税額控除について解説する前に、簡単に「消費税の仕組み」を説明します。

消費税は、商品が一般消費者の元に届く前の、仕入の材料費や流通でも課税されているため、預かった消費税の全額を事業者が納税してしまうと、消費税を納めすぎてしまうことになります。消費税は「多重課税を防ぐための仕組み」が取り入れられています。その仕組みが「仕入税額控除」です。

これにより、すでに別の事業者によって納税されているはずの消費税が差し引かれ、多重課税を防いでいます。

引用:「5「消費税」を知ろう」財務省

仕入税額控除については、こちらの記事で詳しく解説しています。あわせてお読みください。

インボイス制度を簡単に解説!基礎知識・ポイントをゼロから学ぼう

消費税の納付

消費者から預かった消費税を、事業者はどのようにして納付しているのでしょうか。消費税の計算方法と納付について解説します。

消費税の計算と納付をするのは誰?

消費税の計算と納付は、商品やサービスを提供した「課税事業者」がおこないます。

事業者は、消費税の納税を免除されている「免税事業者」と納税義務がある「課税事業者」に分かれています。免税事業者は、基準期間や特定期間の課税売上が1,000万円以下の事業者に限定されます。課税期間や基準期間、特定期間は、個人事業者と法人で異なり、それぞれの期間は下図のとおりです。

個人の場合は暦年(令和5年を当課税期間とする)

基準期間 令和3年1月~12月 | 特定期間 令和4年1月~6月 | 課税期間 令和5年1月~12月 |

法人の場合は事業年度(3月決算で令和5年度を当課税期間とする)

基準期間 令和3年4月~令和4年3月 | 特定期間 令和4年4月~令和4年9月 | 課税期間 令和5年4月~令和6年3月 |

基準期間と特定期間のどちらかの課税売上高が1,000万円を超えた事業者は課税事業者となり、1,000万円以下の事業者は免税事業者か課税事業者のどちらかを選択することができます。

消費税納付の流れは?

消費税は、確定申告を行い納税する必要があります。その際、原則として1年分をまとめて確定申告を行います。確定申告の期限は、個人事業主は翌年の3月末日まで、法人の場合は課税期間の末日の翌日から2か月以内です。

また、直前の課税期間に納税した消費税額が48万円を超えた事業者の場合は、中間申告を行い、納税する必要があります。

消費税の具体的な計算方法

消費税の計算方法には、原則的な計算方法以外にも、納税の負担を軽減するための計算方法があります。たとえば、以下のような方法です。

- 原則的な計算方法

- 簡易課税の計算方法

- 2割特例の計算方法

それぞれ詳しく見ていきましょう。

原則的な計算方法(本則課税)

消費税の原則的な計算方法は、本則課税と呼ばれています。先ほど解説したとおり、売上時に預かった消費税から、仕入れの際に支払った消費税を差し引く「仕入税額控除」です。仕入税額控除では、売上時に預かった消費税額と、仕入時に支払った消費税額を正確に把握する必要があります。そのため、課税事業者の納税事務の負担が大きい計算方法だといわれています。

簡易課税の計算方法

簡易課税制度は、売上高のみをつかって消費税を計算する制度です。卸売業の場合は「売上時の消費税の1割」を納付することになります。

事業区分 | みなし仕入率 |

第1種事業(卸売業) | 90% |

第2種事業(小売業、農業・林業・漁業(飲食料品の譲渡に係る事業に限る) | 80% |

第3種事業(農業・林業・漁業(飲食料品の譲渡に係る事業を除く)、鉱業、建設業、製造業、電気業、ガス業、熱供給業および水道業) | 70% |

第4種事業(第1種事業、第2種事業、第3種事業、第5種事業および第6種事業以外の事業) | 60% |

第5種事業(運輸通信業、金融業および保険業、サービス業(飲食店業に該当するものを除く)) | 50% |

第6種事業(不動産業) | 40% |

この方式では、仕入にかかった消費税を詳細に把握する必要がないので、課税事業者の納税事務の負担を軽減することができます。ただし、簡易課税の利用には、基準期間の課税売上高が5,000万円以下の事業者が、事前に届出書を提出している場合のみ利用可能であるといった制限があります。

2割特例の計算方法

2割特例とは、売上時に預かった消費税額のうちの2割のみを納税する方式で、売上額から仕入税額を算出できる点は、簡易課税制度と同じです。簡易課税と同じく、仕入れにかかった消費税を詳細に把握する必要がないので、課税事業者の納税事務の負担を軽減できます。簡易課税制度との違いは、事業区分には関係なくすべての事業者に対し、売上で預かった消費税額の8割を控除する点です。ほかにも、事前の届け出が不要であるなど、適用対象の事業者の条件が異なります。

多くの事業者は、2割特例の方がメリットがあります。しかし、卸売業のような第1種事業については、売上で預かった消費税の1割のみの納税で済む簡易課税の方がメリットが大きいといえます。そのため、納税の負担軽減を検討する際には、簡易課税と2割特例の違いを考慮することが大切です。

インボイス制度の消費税計算

インボイス制度では、1つのインボイスで、税率ごとに分けて端数処理を行う必要があります。まずは、請求書の事例を参考に見てみましょう。

消費税の端数処理

消費税の計算をするまえに「端数をどう処理するか」について検討する必要があります。下図は「税抜」金額による計算例です。

【税抜金額を基にした消費税額の計算例】

引用:「適格請求書等保存方式の概要」国税庁

次に「税込」金額による計算例です。

【税込金額を基にした消費税額の計算例】

引用:「適格請求書等保存方式の概要」国税庁

下記のように個々の商品ごとに消費税額を計算し、税率ごとに合計して記載することは認められていません。

引用::「適格請求書等保存方式の概要」国税庁

また、端数処理の方法は、「切り上げ」「切り捨て」「四捨五入」のいずれかの方法を事業者ごとに決めることが認められています。ただし、端数処理の方法は、事前に決めておく必要があり、1度選択したら原則として変更できません。

インボイス制度や消費税納付について、ご不安がある方は「小谷野税理士法人」にお気軽にお問い合わせください。

税込・税抜の基本的な考え方

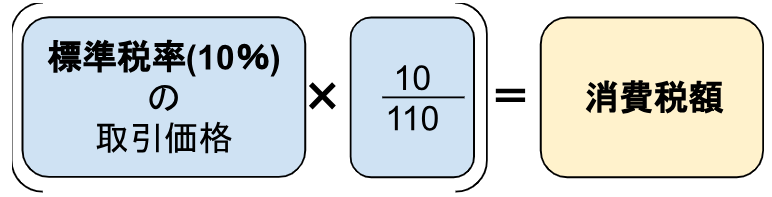

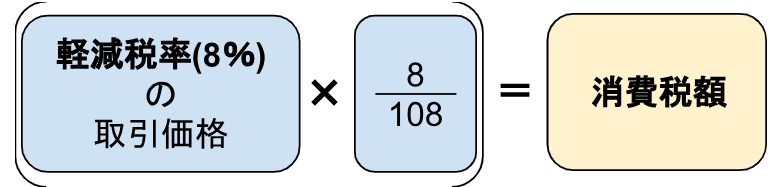

前述のとおり、インボイスには消費税額の記載が必要です。実務上は、会計ソフト等で自動的に計算されるケースが多いものの、ここでは「税抜」「税込」の基本的な考え方について解説します。

税込価格・税抜価格から消費税額を算出する際の考え方は、以下のとおりです。

【税込価格から消費税を算出】

標準税率10%の場合は、下図のとおりです。

軽減税率8%の場合は、下図のとおりです。

【税抜価格から消費税を算出】

標準税率10%の場合は、下図のとおりです。

軽減税率8%の場合は、下図のとおりです。

消費税の積上げ計算と割戻し計算

消費税の計算方法は、「割戻し計算」と「積上げ計算」のどちらかを、事業者が選択・決定します。売上税額と仕入税額の計算方法の概要を説明します。

売上税額の計算

売上税額とは、事業者が商品やサービスを売り上げた際に、売上先から受け取る消費税額を指します。売上税額の原則的な計算方法は「割戻し計算」です。割戻し計算は、「課税期間中の税率ごとの売上の合計額」から算出します。

一方、積上げ計算は、売上先に交付したインボイスの写し(電子データの保存も可)がある場合に限られています。積上げ計算は、インボイスに記載した消費税額を積上げて計算します。なお、具体的な計算方法については、後ほど解説します。

仕入税額の計算

仕入税額とは、事業者が自分の事業に必要な商品やサービスを仕入れた際に、取引先へ支払う消費税を指します。

先ほど解説した売上税額と同じく、計算方法は「割戻し計算」と「積上げ計算」の2つです。仕入税額については、原則として積上げ計算をおこないます。ただし、先ほどの売上税額と違う点は、仕入税額については、割戻し計算であってもインボイスが交付されていないものは計算対象に入れられないことです。仕入税額の割戻し計算は、税率ごとに区分された仕入の合計額から算出します。

一方、積上げ計算は、仕入先から交付されたインボイス(電子データの保存も可)がある場合に限られています。積上げ計算は、インボイスに記載された消費税額を積上げて計算します。なお、具体的な計算方法については、後ほど解説します。

計算方法の組み合わせ

消費税の計算方法は、売上税額と仕入税額で、「積上げ計算」か「割戻し計算」のどちらかを選択し組み合わせることもできます。選択可能な計算方法の組み合わせは、次のとおりです。

仕入税額 | |||

積上げ計算 | 割戻し計算 | ||

売 上 税 額 | 積上げ計算 | 〇 | × |

割戻し計算 | 〇 | 〇 | |

消費税の計算方法はどう選ぶ?

前述したように、消費税の計算方法の組合せは、3つのパターンがあります。計算方法を選択するときの目安になるよう、計算方法に有利・不利があるか等を解説します。

計算方法に有利・不利はある?

計算方法の有利・不利とは、計算方法の違いによって生じる消費税額の差がでることです。計算方法による消費税の違いを確認するため、割戻し計算と積上げ計算の計算例を見てみましょう。

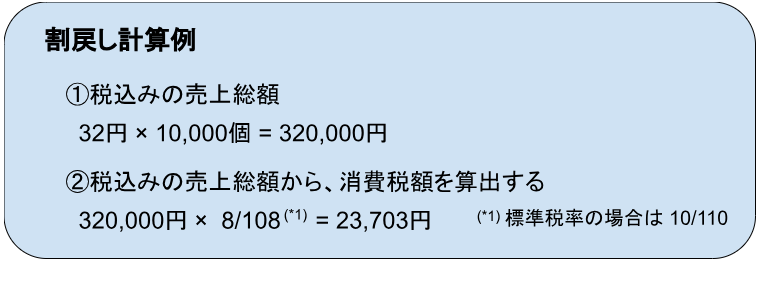

例として、30円の商品を軽減税率の8%で販売する取引が、年間1万件ある事業者の売上税額の計算方法をみてみましょう。なお、この場合の消費税は、30円 × 8% = 2.4円 (1円未満切り捨て)→2円とします。

【割戻し計算】

【積上げ計算】

計算結果ですが、積上げ計算の方が3,703円消費税額が少なくなることが確認できました。

取引の件数が多い業種などの場合は、消費税の端数処理の影響で「積上げ計算」の方が消費税額が少なくなることが多いと考えられます。食料品販売等で取引回数が多い業種の売上税額については、積上げ計算の方が有利になるといえるでしょう。

計算方法を変えることはできる?

1度決めた計算方法は、原則として変更できません。消費税の計算方法は、慎重に検討する必要があります。

インボイス制度や消費税納付について、ご不安がある方は「小谷野税理士法人」にお気軽にお問い合わせください。

インボイス制度と消費税についてのQ&A

インボイス制度について、消費税に関する疑問点をピックアップしました。

Q:免税事業者は消費税を請求できないのですか?

免税事業者も消費税の請求は可能です。法律や通達で「免税事業者は消費税を請求してはいけない」といったことは、記載されていません。

また、免税事業者は仕入にかかわる消費税を負担しているため、消費税を請求できない場合はこれらが自己負担となってしまいます。ただし、インボイス制度が始まると、取引先の課税事業者は、免税事業者からの仕入の消費税については仕入税額控除ができなくなります。

そのため、納税の負担が大きくなることから、取引先の課税事業者より、取引の見直しについて相談される可能性があります。

Q:インボイスで税抜と税込が混在するときの対処法は?

1つのインボイスで税抜と税込が混在する場合は、「税抜」か「税込」のどちらかに統一して、合計金額を記載する必要があります。品目一つ一つの明細は、税込と税抜が混在していても問題ありません。しかし、インボイスは、記載事項の要件として「税率ごとに区分した合計金額の記載」が必要であるため、税抜価格に統一して合計額を記載します。

消費税額の算出の際の端数処理は「税率ごとに1回まで」である点に注意が必要です。

出典:「インボイス制度に関するQ&A問57」 国税庁

出典:「税率ごとに区分した消費税額の端数処理」国税庁

インボイスは消費税をしっかり納税させるための制度

インボイス制度を理解するための「消費税の基礎知識」について詳しく解説しました。インボイス制度の影響について正確に把握するためには、消費税や仕入税額控除についての理解が不可欠です。

また、取引先が本則課税や簡易課税を採用しているかどうかにより、インボイス制度への対応方法が変わってくる可能性があります。るため、これらの制度についても事前に情報を集める押さえておく必要があるでしょう。

さらに、業種によっては「積上げ計算」か「割戻し計算」のどちらを選択するかによって、納付する消費税額が大幅に増える可能性もあるため、注意が必要です。インボイス制度に対応するため、消費税の基礎的な項目について正しく理解し、ご自身の事業にとって最適な判断を行いましょう。