2023年10月に開始されるインボイス制度ですが、「ひどい制度」との声もよく聞かれます。一体、インボイス制度の何が問題視されているのでしょうか。この記事では、「ひどい」といわれるインボイス制度について対応策はあるのか、また「メリットがあるとすればどのようなことか」などについて、わかりやすく解説します。

目次

インボイス制度とは?

はじめに、インボイス制度(適格請求書保存方式)の概要を説明します。

そもそもインボイス制度とは?

インボイス制度とは、消費税を正確に計算するための制度です。

「インボイス」とは請求書の一種で、正式名称を「適格請求書」といいます。インボイスには、消費税率や消費税額のほか、法令で定められた事項が記載されます。適格請求書に記載が定められた内容は次の通りです。

- 適格請求書発行事業者の氏名又は名称及び登録番号

- 取引年月日

- 取引内容(軽減税率の対象品目である旨)

- 税率ごとに区分して合計した対価の額(及び適用税率)税抜き又は税込み

- 税率ごとに区分した消費税額等

- 書類の交付を受ける事業者の氏名又は名称

インボイスは売り手が作成し、買い手に交付します。そして、買い手はインボイスの記載事項をもとに仕入税額控除を行い、消費税を納付します。

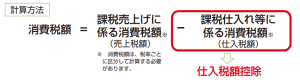

なお、仕入税額控除とは、消費税の納付額を計算するときに、仕入れ等にかかる消費税を差し引ける制度で詳細は下図のとおりです。

引用:「適格請求書保存方式の概要」国税庁

買い手にとって、仕入税額控除は重要なものです。なぜなら、仕入税額控除をしないと、自社が納付する消費税の負担が大きくなるからです。

インボイス制度の開始前は、一定の書類等を保存していれば、仕入税額控除が可能でした。インボイス制度開始後はそれに加えて、売り手が交付する「インボイスの保存」が必要になります。

インボイス制度や消費税納付について、ご不安がある方は「小谷野税理士法人」にお気軽にお問い合わせください。

インボイス制度は誰が決めた?

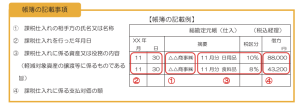

2019年に、消費税率が8%から10%に引き上げられました。ただし、飲食料品や新聞など生活必需品の税率は8%に据え置かれたため、「8%」と「10%」の税率が混在するようになったのです。

このとき、複数税率下で消費税を正確に計算するため「区分記載請求書方式」が導入されました。区分記載請求書では、税率の区分が一目見てわかるように税率ごとの対価の額が明記されることになったのです。

引用:「Ⅲ 区分記載請求書等保存方式」国税庁

この区分記載請求書方式を進化させたのが、適格請求書保存方式(インボイス制度)というわけです。

インボイス制度導入の背景については、こちらの記事でくわしく解説していますので、あわせてご覧ください。

インボイスは誰が決めた?なぜ導入?成立の経緯や目的についてわかりやすく解説!

インボイス制度にメリットはあるの?

反対の声が多いインボイス制度ですが、メリットはあるのでしょうか。インボイス制度のメリットについて解説します。

電子インボイスで効率化できる

電子インボイスとは、電子データ化されたインボイスのことです。電子インボイスを使うことで、電子データのもつ多くのメリットを享受できます。電子データはパスワードの設定やアクセス制限ができるため、紙のデータよりセキュリティ性が高いです。また、リモートワーク時のデータ共有にも役立ちます。

さらに、電子インボイスの導入を機にペーパーレス化を進めれば、印刷コストや郵送コストも削減できるでしょう。電子インボイスは、自社のソフトでも作れますが、多くの会計システムでは自動作成が可能です。また、受領した電子インボイスのデータ化や管理等ができるシステムもあります。こうした機能を活用することで、作業時間は大幅に短縮されるでしょう。

現在の電子インボイスは、適格請求書の記載事項さえ網羅していれば、様式は問われません。そのため、各事業者のインボイスの形はさまざまです。しかし、現在、デジタル庁とデジタルインボイス推進協会(EIPA)が、インボイスの規格統一に向けて開発を進めています。

将来的に、ネットワーク上でインボイス等の授受ができるシステムを構築しようとする動きもあります。このオンラインシステムの実用化により、業務効率の劇的な向上が期待できるでしょう。

出典:「デジタルインボイスとは」EIPAデジタルインボイス推進協会

新たな取引先を開拓の可能性

インボイス登録をし、適格請求書発行事業者になることで、こうした市場の要請に応え、新しい取引先の開拓につなげることも可能でしょう。インボイス制度のメリットとして、市場にある程度の「空き」が生まれると予想されています。つまり、取引先を新規開拓する可能性が生じるのです。

インボイス登録をしない小規模な事業者は少なくありません。そのため、買い手は仕入税額控除を適用することができないケースが増えるため、税負担が大きくなる買い手は増えるとみられてます。損害を回避したい買い手は、インボイス登録のある新たな取引先を探す可能性が高いです。その結果、市場内に新たな需要が出てくると考えられています。

インボイス制度や消費税納付について、ご不安がある方は「小谷野税理士法人」にお気軽にお問い合わせください。

インボイス制度が「ひどい」「やばい」などネガティブな意見が多い理由は?

インボイス制度については、たくさんの否定的な意見があります。その理由を考えてみましょう。

請求書の様式を変更する必要がある

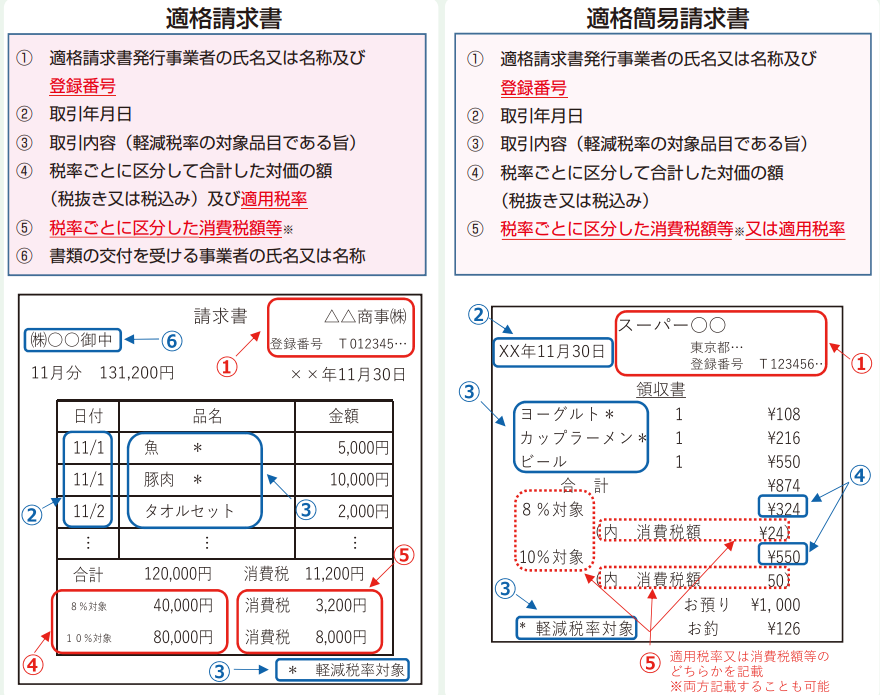

インボイス制度が始まると、インボイス発行事業者は、それまで使っていた請求書の様式を制度に対応したもの(適格請求書)に変えなければなりません。また、コンビニエンスストアや食堂、スーパーマーケット等のレシートなども、様式の変更が求められます。こうした不特定多数と取引する事業者が交付するインボイスを「簡易インボイス(適格簡易請求書)」といいます。

これらの違いについては、再度、図で確認をしましょう。下図は、インボイスと簡易インボイスの例です。赤字はインボイス制度開始に伴い「新たに記載が必要」となる部分です。

引用:「適格請求書保存方式の概要」国税庁

どちらも、一旦様式を変更してしまえば制度への対応が可能ではあるものの、忙しい通常業務の中では事務負担が大きいでしょう。

取引先がインボイス発行事業者かを確認する必要がある

自社が買い手の場合、取引先がインボイス発行事業者になるか否かを、確認しておく必要があります。もし取引先がインボイス発行事業者にならない場合は、制度開始から6年間は、経過措置があるものの、2023年10月以降、原則として仕入税額控除ができません。

そのため、2023年10月以降、税抜経理の場合は会計処理が変わります。税込み11,000円の仕入をした場合、インボイス制度開始前は次の仕訳でした。

仕入 10,000円(買掛金等 11,000円)⇒ 仮払消費税 1,000円

しかし、インボイス制度開始後は、経過措置による80%控除可能期間の場合、次の仕訳に変わります。

仕入 10,200円(買掛金等 11,000円)⇒ 仮払消費税 800円

会計ソフトによっては、取引先を分類・入力しておけば、自動仕訳ができます。その場合でも、事前に取引先の分類は必要です。

買い手も取引先の消費税負担が増える

自社が買い手の場合、売り手がインボイス発行事業者の登録をしないと、2023年10月以降は、原則として仕入税額控除ができなくなります。仕入税額控除のイメージは、下図のとおりです。

この場合、消費税納税額は、10,000円です。しかし、売り手側がインボイス発行事業者でない場合は、仕入れたときの消費税20,000円について、原則として仕入税額控除ができません。その結果、納付する消費税は30,000円となります。つまり、仕入時に支払った消費税分を買い手が負担することになるのです。ただし、制度開始からしばらくの期間は経過措置があり、一部は仕入税額控除が可能です。

「取引中止」や「報酬が減る」可能性がある

免税事業者が売り手の場合、インボイス登録をしないと、取引を打ち切られる可能性があります。買い手である取引先にとっては、「仕入税額控除ができない」という大きなデメリットを伴うからです。契約を打ち切られないまでも、消費税相当分の値引きを要請される可能性があります。

ただし、買い手が簡易課税方式を選択していたり、顧客の大多数が一般消費者だったりする場合は、インボイスが負の影響を及ぼす確率はそれほど高くありません。免税事業者を選択することが、必ずしも不利益に直結するとは限らないため、情報に惑わされず、取引先の状況をよく検討することが大切です。

インボイス導入が物価高騰の引き金に

売り手が免税事業者から課税事業者になると、消費税の納税義務が生じます。その場合、納税分の「損失」を埋めるために、昨今の物価上昇に拍車をかける引き金にもなりうるという懸念が広がっています。

たとえば、10,000円の商品を販売する場合、消費税1,000円が上乗せされ、価格は11,000円となります。免税事業者は、これまで11,000円すべてが「自社の取り分」でした。しかし、インボイス登録をして課税事業者になると、消費税1,000円のうち何割かは納税しなければならず、利益が減ることになります。利益の減少を抑えるため、商品の値上げをする事業者も出てくると予想されていいるのです。

インボイス制度の影響への対処法

多くの事業者が影響を受けると予想されているインボイス制度ですが、具体的には、どのように対処したらよいのでしょうか。

小規模事業者は2割特例を活用可能

インボイス制度には、いくつかの負担軽減措置が設けられています。そのひとつが「2割特例」です。この特例は、消費税計算に不慣れな事業者でも使いやすい制度です。売上高から直接、税額を計算できるため、取引ごとに消費税の集計をする必要がありません。また、制度の適用を受けるための事前申請なども不要です。

2割特例は「納付する消費税は、売上にかかる消費税額から8割を控除した金額とする」という制度です。つまり、納付税額は売上税額の2割だけです。たとえば、売上高が税抜100万円の場合、消費税は10万円です。この場合、納税する消費税は、10万円の2割分である「2万円」となります。

ただし、2割特例が使えるのは、原則としてインボイス制度開始時に、免税事業者から課税事業者となった法人・個人事業主に限られます。2割特例を適用できる期間は、2023年10月1日から2026年9月30日までとされています。売上高に対し仕入高の割合が高い業種は、必ずしも2割特例が有利とは限らないため、導入前によく検討しましょう。

出典:「2割特例(インボイス発行事業者となる小規模事業者に対する負担軽減措置)の概要」 国税庁

少額取引はインボイス不要

インボイス制度の経過措置のひとつに「少額特例」があります。少額制度は、課税仕入高が税込1万円未満であれば、インボイスがなくても仕入税額控除ができるというものです。一定事項が記載された帳簿等の保存が必要です。なお「1万円」は、商品の単価ではなく、1回の取引額を指します。そのため税込単価1,000円の商品を1ダース仕入れた場合は、この特例が使えません。

少額特例を利用できるのは、前々年度(個人事業主は前々年)の課税売上高が1億円以下、または、前年度の開始から6月(個人事業主は前年の1月から6月まで)の課税売上高が5,000万円以下の事業者に限られます。少額特例の適用期間は、2023年10月1日から2029年9月30日、それまでの仕入れを対象としています。

出典:「少額特例(一定規模以下の事業者に対する事務負担の軽減措置の概要)の概要」 国税庁

少額な値引き・返品は「返還インボイス」不要

商品を売り上げた場合、返品などにより値引きが生じることがあります。また、代金が振り込まれるときに、振込手数料が差し引かれることもあるでしょう。このような場合、本来であれば「返還インボイス」を交付しなければなりません。

しかし、その額が税込み1万円未満の場合は、返還インボイスを交付しなくてよいという特例があります。少額返還インボイス交付義務免除は、すべての事業者に適用されます。また、期間も限定されていません。

特例 | 対象事業者 | 適用期間 |

|---|---|---|

2割特例 | インボイス制度の開始に伴い、免税事業者から課税事業者となった者 | 2023年10月1日~2026年9月30日の日の属する課税期間 |

少額特例 | 前々年度の課税売上高が1億円以下、または前年度の開始から6月の課税売上高が5,000万円以下の事業者 | 2023年10月1日~2029年9月30日に行う課税仕入れ |

返還インボイスの交付免除 | すべての事業者 | 期間の限定なし |

出典:「2割特例(インボイス発行事業者となる小規模事業者に対する負担軽減措置)の概要」 国税庁

出典:「少額特例(一定規模以下の事業者に対する事務負担の軽減措置の概要)の概要」 国税庁

インボイス制度登録申請の柔軟化

2023年10月1日のインボイス制度開始に間に合わせるには、同年3月31日までに登録する必要がありました。しかし、さまざまなネガティブな意見があがったことから柔軟化され、現在は、2023年9月30日までに登録手続きを完了すればよいことになりました。

免税事業者がインボイス登録を行う場合で、2023年10月2日以降の日付で登録を受けようとするときは、登録申請書に希望日を記入すれば、希望日から登録を受けられます。

登録申請書は、登録希望日の15日前が提出期限です。翌課税期間の初日から登録を受けたい場合や、翌課税期間から登録を取りやめたい場合の申請書の提出期限も、翌課税期間の初日の15日前までとされています。

値下げ要請への法規制

免税事業者のままでいる売り手は、2023年10月以降は買い手から値下げを要請されることも考えられます。仕入税額控除ができないことによる税負担の増加を補うためであり、買い手側が値下げについて交渉すること自体については、問題ありません。ただし、値下げ要請が過剰な額であったり、一方的であったりする場合は 独占禁止法または下請法上、問題が生じる恐れがあります。2023年5月には、公正取引委員会が次の事例を挙げています。

『課税事業者にならなければ、取引価格を引き下げるとか、それにも応じなけれ

ば取引を打ち切ることにするなどと一方的に通告することは、独占禁止法上又は下請

法上、問題となるおそれがあります』

公正取引委員会の指摘を解説すると次の通りです。

インボイス制度の経過措置により、制度開始後3年間は、免税事業者から仕入れた場合でも80%の仕入税額控除が認められています。そのため、基本的にこの期間の買い手の損失は消費税相当額の20%のみです。公正取引委員会は、免税事業者に対し「20%を超えた値引き要求を一方的にすることは問題になりうる」という見解を明らかにしたのです。

引用・出典:「インボイス制度の実施に関連した注意事例について」 公正取引委員会

出典:「令和5年10月からインボイス制度が開始!事業者間でやり取りされる「消費税」が記載された請求書等の制度です」 政府広報オンライン

インボイス制度や消費税納付について、ご不安がある方は「小谷野税理士法人」にお気軽にお問い合わせください。

インボイス制度のQ&A

インボイス制度について、よくある質問をまとめます。

Q.インボイス制度は何が問題なの?

A:大きな問題のひとつは、免税事業者、またはその取引先のどちらかに、これまでなかった負担が生じることです。インボイス制度の開始前までは、売り手が課税事業者でも免税事業者でも、一定の帳簿等を保存していれば、買い手は仕入税額控除が認められていました。

しかし、インボイス制度開始後は、売り手が買い手にインボイスを交付しないと、原則として、仕入税額控除ができなくなります。買い手によっては、免税事業者である売り手に対し取引の停止や値引き要請をする可能性もあり、小規模な事業者は経営が厳しくなると予想されています。

別の問題として、インボイス制度の開始により、売り手にも買い手にも、インボイスの交付や保存といった事務負担が増えることも問題視されています。買い手にはインボイス番号の確認といった事務作業も加わり、制度開始からしばらくの期間は、経理事務における混乱が起こるとみられています。

Q.インボイスで廃業することもある?

A:2023年6月に、声優やアニメ関係者がインボイス制度に反対する記者会見を開き、制度の廃止を訴えました。

会見によると、声優など小規模な事業者は「インボイス制度により、廃業に追い込まれる人も少なくない」とのことです。また、経理事務に不慣れな事業者の場合、インボイス制度に伴う煩雑な事務仕事を外注せざるを得ず、これまでなかった経費もかかる場合があるでしょう。声優に限らず、これまで赤字ぎりぎりで操業をしてきた小規模な事業者は、インボイス制度の開始により廃業する可能性も否定はできません。

Q.インボイス登録する必要はあるの?

A:インボイス登録は義務ではないため、免税事業者のままでいても、法的な問題は生じません。取引の相手が一般消費者のみである場合等は、インボイス登録をしなくても、相手に負担を強いることはありません。

しかし、取引先が事業を行っている場合は、インボイス登録をしないと、取引先に不利益を与える可能性が出てきます。取引先との関係を考えながら、登録するか否かを検討する必要があるでしょう。経営上、消費税の納税が厳しい場合は、2割特例などの負担軽減措置を活用し、取引先と話し合いのうえで関係を維持する方法を模索する必要があります。

Q.インボイスでやらないといけないことは?

A:まず、インボイス制度開始前に、請求書のフォーマットをインボイス制度に対応するものに変えておくことが求められます。会計システムを買い替える場合は、制度導入前に新しいシステムに慣れておくとよいでしょう。自社が買い手の場合は、取引先を「課税事業者」と「免税事業者」に分類しておく必要があります。取引先の課税・免税による会計処理の違いや、受領したインボイス番号の確認について、簡易的なマニュアルを作っておきましょう。

また、経理部だけでなく営業部などの従業員に対しても、領収書やレシートの扱いについて、指導・周知をしておくと安心です。

インボイス制度や消費税納付について、ご不安がある方は「小谷野税理士法人」にお気軽にお問い合わせください。

インボイス制度を「ひどい」で終わらせず対応策を模索しよう

インボイス制度開始後は、適格請求書(インボイス)なしには「仕入税額控除」ができないため、インボイスを発行できない免税事業者や、その取引先に損失を与えることが懸念されています。

「ひどい」ともいわれるインボイス制度ですが、すべての事業者に損失が生じるわけではないため、ご自身の事業や取引先がどのような状況にあるかについて、しっかりと把握しましょう。

また、インボイス制度の開始にあたり、2割特例などのさまざまな負担軽減措置が設けられています。そのような措置を活用しながら、影響を最小限に抑える方法を模索する必要があるでしょう。