令和5年10月から始まる「インボイス制度」。「誰が決めたの?」など賛成・反対ともに多くの意見があがっていますが、インボイス制度の目的や背景を明確に理解している方は少ないかもしれません。この記事では、インボイス制度の導入の背景や成立までの経緯、インボイス制度導入によってどのような影響が生じるかについてわかりやすく解説します。インボイス制度の概要やとるべき対策をしっかり理解できる内容です。

目次

そもそもインボイス制度とは?

インボイス制度とは、簡単に説明すると、消費税の納付税額を正確に計算するための制度です。正式名称を「適格請求書等保存方式」といい、2023年(令和5年)10月1日より導入されます。インボイス制度については、何となく知ってはいるものの、インボイスそのものについては「よくわからない」と感じている方もいるのではないでしょうか。

インボイス(適格請求書)とは?

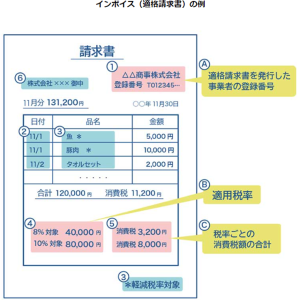

インボイス(invoice)の英単語を辞書で調べると、「明細付きの請求書」と書かれています。正確な適用税率や消費税額などを伝えるために、現在使用されている「区分記載請求書」に以下の「3つ」の項目を追加した書類やデータのことを指します。

なお、インボイスに必要な事項は次のとおりです。

- 登録番号

- 適用税率

- 消費税額等

引用:「令和5年10月からインボイス制度が開始!事業者間でやり取りされる「消費税」が記載された請求書等の制度です」政府広報オンライン

出典:「令和5年10月からインボイス制度が開始!事業者間でやり取りされる「消費税」が記載された請求書等の制度です」政府広報オンライン

インボイスを発行するには?

インボイスを発行するためには「登録申請」が必要ですが、インボイス発行事業者になれるのは課税事業者だけです。登録には、e-Taxや郵送で手続きが必要ですので、詳細は国税庁ホームページをご覧ください。

なお、免税事業者がインボイス発行事業者(課税事業者)になる場合は、消費税の申告・納付の義務がある点に留意する必要があります。

出典:「申請手続」国税庁

インボイス制度はなぜ導入される?

消費税が導入されたのは、1989 年 ( 平成元年 )であり、30年以上も経過しています。今になって「インボイス制度」が導入されるのはなぜでしょうか。インボイス制度の目的や導入の背景について深掘りすることで理解が深まります。

インボイス制度導入の背景

インボイス制度は、複数税率(標準税率10%、軽減税率8%)が採用された2019年10月の改正がきっかけで導入されました。

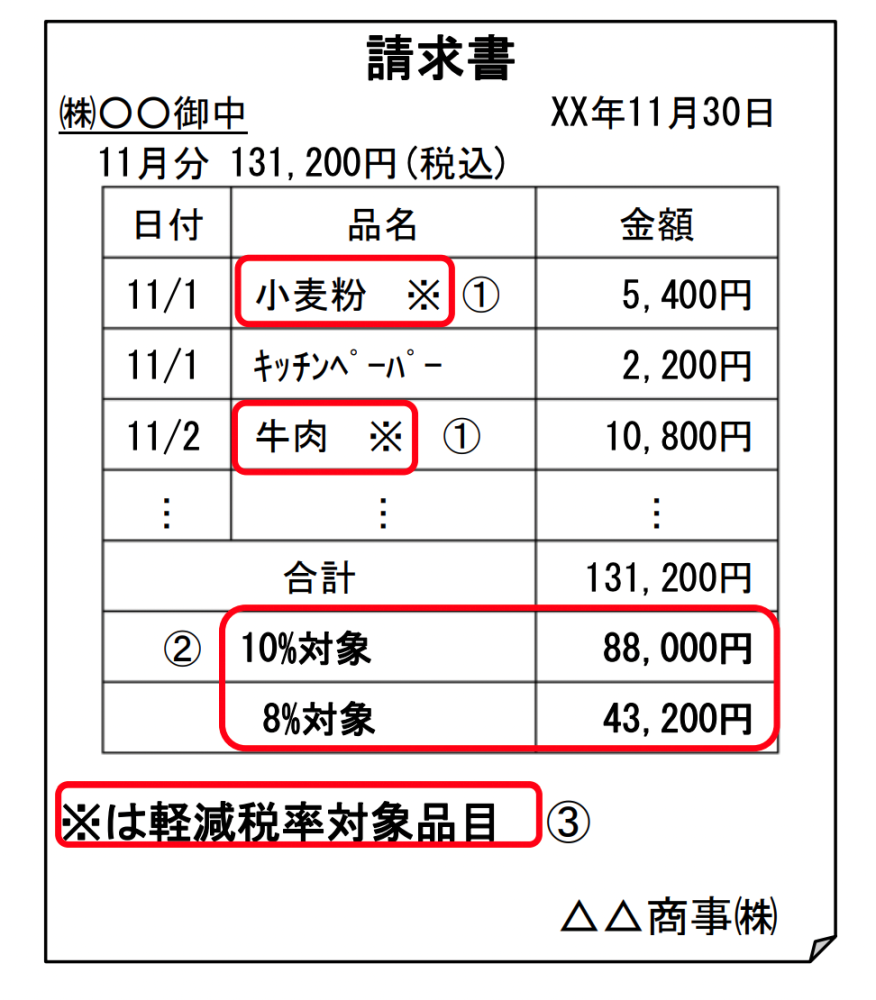

販売時に税率を間違えるなどのトラブルを防止するために、消費税率の取扱いを整備する必要があったためです。現行の「区分記載請求書等保存方式」は、このような問題を解消するため、インボイス開始前の一時的な措置として導入されました。なお、区分記載請求書とは「標準税率」と「軽減税率」の合計額をわけて記載するもので、詳細は下図のとおりです。

引用:「Ⅲ 区分記載請求書等保存方式」国税庁

①軽減税率対象品目には「※」などを記載

②税率ごとに合計した課税資産の譲渡などの対価の額(税込み)を記載

③「※」が軽減税率対象品目であることを明記

引用・出典:「Ⅲ 区分記載請求書等保存方式」国税庁

複数税率に対応

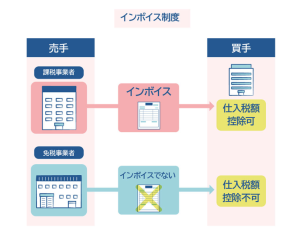

複数税率になったことで、税率ごとに納税額の計算が必要になったため、事業者の事務負担は増加しました。それと同時に、行政側も納税された消費税額の確認に手間が生じるという問題が生じたため、売り手に対し、明細ごとに税額が明記されたインボイスの発行と、発行したインボイスの写し(控え)の保存を義務付けました。

また、仕入税額控除の適用を受ける際にはインボイスが必要であるため、買い手に対してもインボイスの保存が義務付けられました。このようにして、納税額が適正であることを行政側が確認できるようにするというのがインボイスの目的の一つです。

益税の解消

益税とは、売上の際に預かった消費税が納税されずに、免税事業者の手元に残ることをいいます。インボイス開始にともない、取引上の理由により免税事業者からインボイス発行事業者(課税事業者)となるケースが増えると予想され、益税の解消につな繋がると考えられています。

インボイス制度導入の議論の経過

インボイス制度は、過去には以下の流れで議論されてきました。

| 帳簿方式⇒請求書保存方式⇒インボイス方式 |

過去には、消費税の前身である「売上税法案」で、益税の問題を解消するためにインボイス制度の採用が予定されていました。しかし、事業者の事務負担が大きいとの理由により産業界からの反発が大きく、批判の対象となったのです。

そうした過去もあり、1989年の消費税開始時には、インボイス制度ではなく、帳簿上の記録などに基づいて仕入税額控除を行う「帳簿方式」が採用されました。1994年に消費税率が3%から5%へ引き上げられるタイミングで、「請求書等保存方式」になり、これが現在まで続いていました。

税制改正は、本格的なインボイス方式の導入に向けた「布石」ともいわれましたが、免税事業者からの仕入であっても仕入税額控除が可能であったため、益税の問題は残ったままでした。そこで、軽減税率(複数税率)制度の導入が決まった際に、インボイス方式(適格請求書等保存方式)の導入が決定されたのです。本来であれば、既に導入が始まっていたはずでしたが、消費税率の引上げの延期に伴い「2023年10月に導入開始」となりました。

インボイス制度は誰が決めた?

ここでは、インボイス導入時の与党や国の狙いなどに注目し、わかりやすく解説します。

インボイス導入時の与党は?

インボイス導入時の与党や国の狙いはどのようなものだったのでしょうか?、わかりやすく解説します。

インボイスの導入は、平成27年12月に自民党安倍内閣が決定しました。当時は麻生太郎氏が副総理兼財務大臣兼内閣府特命担当大臣を担当していたため、導入決定の際の会見は、麻生大臣が行っています。この会見では、当時の麻生大臣が以下のように説明しています。

『益税批判、益税というのは消費税をもらっていながら消費税を納めていないというのに対する批判が前からあるので、インボイスをやります』

この会見により「インボイスを導入することで適切な課税を行い、税収を増やすことが狙い」だと推測されています。

インボイス制度で何が変わる?

インボイス制度が導入されることで、仕入税額控除の条件が、下図のように変更されます。どのような影響が生じるかについて、一つずつ確認しましょう。

引用:「令和5年10月からインボイス制度が開始!事業者間でやり取りされる「消費税」が記載された請求書等の制度です」政府広報オンライン

消費税のしくみ(仕入税額控除)の理解が必要

引用:「5「消費税」を知ろう」財務省

インボイス制度の影響について理解を深めるには、まず、消費税のしくみを知る必要があります。

消費税は、売上のときに預かった消費税額から仕入にかかった消費税額の差額を納付する「仕入税額控除」という仕組みをとっています。商品が消費者の手元に届くまでの生産や流通などに対しても課税されているため、重複して税がかからないようにするためのものです。

出典:「令和5年10月からインボイス制度が開始!事業者間でやり取りされる「消費税」が記載された請求書等の制度です」政府広報オンライン

出典:「5「消費税」を知ろう」財務省

「登録番号」がある請求書が必要になる

消費税は、売上のときに預かった消費税額から仕入にかかった消費税額の差額を納付する「仕入税額控除」という仕組みをとっています。

仕入税額控除では、商品が消費者の手元に届くまでの生産や流通などに対しても課税されているため、重複して税がかからないようにするためのものです。インボイス制度の影響について理解を深めるには、こうした消費税のしくみを知る必要があります。

取引先の消費税負担が増える

インボイス発行業者ではない取引先とやり取りする場合、取引先の消費税負担が増える可能性があります。インボイス登録事業者(インボイス有り)とインボイス(インボイス無し)未登録事業者=免税業者では、納付する消費税に次のような違いが生まれます。

【インボイス有り】

| 売上げ消費税 - 仕入れの消費税額(仕入税額控除) = 納付する消費税 |

【インボイス無し】

| 売上げ消費税 = 納付する消費税 |

つまり、インボイス無し=免税事業者から仕入れた場合には、消費税の納税額が増える可能性があります。ここで重要なのは、消費税の納税額が増えるのは自社(売り手)ではなく取引先(買い手)である点です。取引先の税負担が大きくなる場合には、取引条件の見直しや取引停止等が必要とされる可能性もあるでしょう。

インボイス制度や消費税納付について、ご不安がある方は「小谷野税理士法人」にお気軽にお問い合わせください。

インボイス制度による影響

インボイス制度が始まることで、事業者にはどのような影響があるのでしょうか。ここでは、免税事業者と課税事業者にわけて具体的に解説します。

売上1,000万円以下の事業者(免税事業者)への影響

免税事業者のままでは、インボイス発行事業者として登録できません。そのため、インボイスを発行するためには課税事業者になり、消費税の申告・納付を行う必要があります。

ただし、手続きを簡素化する経過措置が設けられていますので、詳細は、国税庁の資料「お問合せの多いご質問」の問5をご覧ください。

免税事業者から課税事業者となった場合、「今まで収益として計上できていた消費税分の収入減少」や「納税のための事務手続きの増加」といった影響が発生します。

売上1,000万円超の事業者(課税事業者)への影響

課税事業者の場合は、インボイス登録事業者になるための登録申請が必要です。

インボイスがある場合のみ仕入税額控除が可能となるため、取引先から発行された請求書をインボイスがあるものと、インボイスないものに分けて保管・管理するなど、事務手続きが増大します。取引先に対し、インボイス登録をお願いしたり、その場合に取引価格を交渉したりといった作業が必要になる場合もあります。

インボイス制度のメリット・デメリット

事業者からは「ひどい」「誰が決めた?」など否定的な意見が多いインボイス制度ですが、どのような点にネガティブな意見が寄せられているのでしょうか。また、メリットはあるのでしょうか。事業者からみたメリットとデメリットについて解説します。

事業者のメリット

事業者のおもなメリットは、次の2つです。

- 納付する消費税額の計算が正確に把握できる

- 電子インボイスが利用できる

それぞれ詳しくみてみましょう。

納付する消費税額の計算が正確にできる

インボイスが導入されると、税額と税率が明確になります。

そのため、たとえば駐車場のマンスリー契約など、現行の請求書では消費税が課されているのかどうか判断できなかったケースについても、正確に把握できるようになるのです。

これにより、税務署から指摘を受けにくくなるだけでなく、指摘を受けた場合でも根拠を明示できるため、自信をもって回答できるようになります。

電子インボイスが利用できる

インボイスは従来の請求書と同じく、メールなどを利用して電子でも交付することができます。

そのため、取引先とメール等でやり取りを行っている場合には、そのままの形態で取引を継続することが可能です。

事業者のデメリット

事業者のおもなデメリットは、次の3つです。

- 買い手は「税負担が増える」可能性がある

- 売り手は「取引を見直される」可能性がある

- 事務手続きが増える

それぞれ詳しく見てみましょう。

買い手は「税負担が増える」可能性がある

インボイス制度が始まると、インボイスがなければ仕入税額控除ができません。買い手側の消費税負担が大きくなる可能性があります。

売り手は「取引を見直される」可能性がある

売り手側の事業者のデメリットとしては、取引先の税負担が増えることで、取引が見直される可能性があることです。売り手の事業者が免税事業者のままでいることを選択した場合、値引きや取引の中止を求められることがあるかもしれません。

事務手続きが増える

売り手側は、従来の請求書に適格事業者の登録番号、適用税率、税率ごとに区分した消費税額の追加が必要になるため、請求書のフォーマットや経理処理の変更が必要になります。

また、買い手側はインボイスがあるものとないものを別々に管理しなくてはならず、その手間が増えることになります。

出典:「令和5年10月からインボイス制度が開始!事業者間でやり取りされる「消費税」が記載された請求書等の制度です」政府広報オンライン

インボイス制度や消費税納付について、ご不安がある方は「小谷野税理士法人」にお気軽にお問い合わせください。

インボイス制度への対応策

インボイス制度が始まるにあたり、どのような準備が必要なのでしょうか?インボイス制度がはじまる前までに決めておくことや、必要な対応策について具体的に解説します。

インボイス制度への対応にあたり、取引先に「課税事業者かどうか」や「消費税の計算方法」についてヒアリングをするのは難しい部分もあるでしょう。下表を参考に、可能な範囲で販売先と相談し、インボイスを必要とするかどうかを確認したうえで判断するのがおすすめです。

「売り手」が売上1,000万円以下(免税事業者)である場合の対応策

免税事業者がインボイス発行事業者になるためには、課税事業者への切り替えが必要です。免税事業者が課税事業者になると、次のような影響があると考えられます。

- 消費税を納税による利益減少

- 納税のための事務負担の増大

販売先のインボイスの必要性だけではなく、自社の税負担・事務負担の増加についても考慮が必要です。販売先と自社の影響を総合的に検討し、インボイス発行事業者となるかどうか冷静に判断しましょう。

「売り手」が売上1,000万円超(課税事業者)である場合の対応策

先に述べたとおり、販売先が一般消費者の場合などは、インボイス発行事業者になる必要はないと考えられています。

しかし、取引先がインボイスを必要とする場合には、インボイス発行事業者の検討を行うとよいでしょう。この場合、基本的に売り手の税負担は変わりません。

インボイス発行事業者になることで、請求書のフォーマットへの変更なども必要になります。追加が必要な項目については、後ほどくわしく解説します。

経理の負担はどう変わる?

事務手続きの負担が大きいといわれているインボイス制度ですが、具体的にどのような手間が増えるのでしょうか?一つずつ解説していきます。

インボイスの交付・保存が必要

インボイス発行事業者である売り手側は、取引先から求められた時には、インボイスを交付し、同時に交付したインボイスの写しを保存する必要があります。

買い手側の事業者は、納税手続きのために交付されたインボイスの保存が必要になります。

請求書の記載項目が追加される

インボイス(適格請求書)には、先に述べたとおり、次の3つの記載が必要です。

- 登録番号

- 適用税率

- 消費税額

記載内容が増えることで請求書のフォーマット変更や、それに伴う事務手続きの変更が発生します。

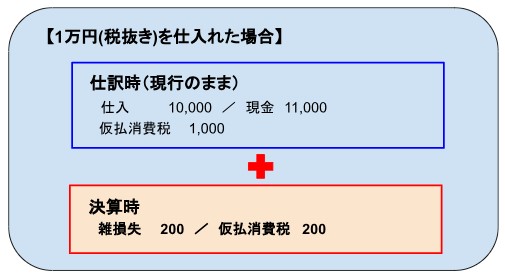

仕訳の方法が変わる

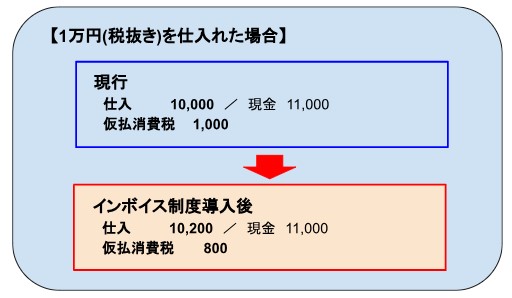

買い手の事業者は、インボイスがあるかどうかで仕訳の方法が変わります。インボイスを受領した場合には、従来どおり、支払った消費税を「仮払消費税」として処理することができます。しかし、取引先が免税事業者の場合は、仕入税額控除を適用できないため「仮払消費税」ではなく「仕入」等で仕訳を行います。

ただし、後程詳しく解説しますが、インボイス発行事業者以外からの仕入にかかった消費税について、3年間は80%は控除できるといった経過措置が設けられており、この期間中は、支払った消費税の80%については、次のいずれかの仕訳が認められています。

- 仕訳のたびに80%を控除する

- 決算時に調整する

下記の例を参考していただくと理解しやすいでしょう。いずれの場合においても、帳簿に「80%控除対象」などの記載が必要ですので注意しましょう。

≪仕訳のたびに80%を控除するケース≫

≪決算時に調整するケース≫

端数処理の方法が変わる

インボイスでは、1つの適格請求書につき税率ごとに端数処理の必要があります。

端数処理の方法は、従来と同様に事業者ごとに決めることができますが、切り上げ・切り捨て・四捨五入のいずれかの方法を事前に決めておく必要があるので、押さえておくとよいでしょう。

インボイス制度の負担軽減措置

前述のとおり、インボイス制度開始後は、事業者に次のような影響があります。

- 仕入れ先がインボイス発行しない場合は仕入税額控除ができない

- 事務負担が増大する

先述した通り、これらの影響を考慮し、負担を軽減するための経過措置が設けられています。経過措置の内容について詳しく見ていきましょう。

最初の3年間は「80%控除」次の3年間は「50%控除」

免税事業者との取引で仕入税額控除が受けられないことに対して、制度開始後から6年間は「買い手側」の負担軽減措置が設けられています。

| 措置期間 | 控除割合 |

| 2023年10月1日〜2026年9月30日 | 80% |

| 2026年10月1日〜2029年9月30日 | 50% |

開始からの3年間は、免税事業者からの課税仕入れでも80%は仕入税額控除ができます。その次の3年間は、控除割合が50%へ段階的に引き下げられます。

この経過措置の適用を受けるために事前手続きは不要ですが、次の事項が記載された帳簿と請求書などの保存が必要です。

帳簿への記載事項

80%控除・50%控除を受ける場合には、通常の記載事項に加え、次の事項を記載する必要があります。

- 課税仕入れ先の氏名、もしくは名称

- 課税仕入れを行った年月日

- 経過措置の適用がわかる記載(例:摘要欄に「80%控除対象」と記載)

- 課税仕入れにかかった支払額

請求書への記載事項

請求書も帳簿と同様に、80%控除・50%控除を受ける場合には、通常の記載事項に加え、つぎの事項が記載されている必要があります。

- 書類の作成者の氏名、もしくは名称

- 課税仕入れを行った年月日

- 仕入れの内容

- 税率事の合計税込み金額

- 書類を受け取る事業者の氏名、もしくは名称

出典:「5 経過措置(免税事業者からの仕入れに係る経過措置)」 国税庁

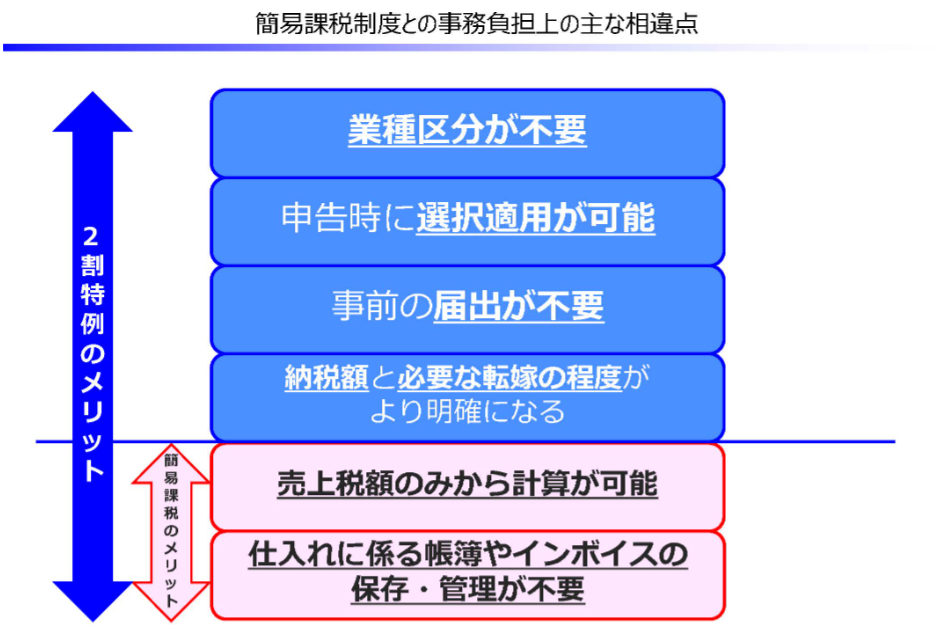

2割特例・少額特例とは?

小規模な事業者の「事務負担」や「納税負担」が増えることに対する措置です。2割特例と少額特例について見ていきましょう。

2割特例

インボイス制度に対応するために免税事業者から課税事業者となった方は、制度開始後から3年間は、2割特例を使うことができます。簡単に説明をすると「売上時に預かった消費税の2割を納付する」というものです。売上額から納税する消費税額の算出する点については簡易課税制度と似ていますが、多くの事業者は、2割特例の方が簡易課税制度よりメリットがあります。

ただし、卸売業などの第一種事業の事業者については、1割納付で済む簡易課税制度の方がメリットが大きいので、簡易課税制度を適用した方がよいでしょう。

引用:「インボイス制度の改正案に関する資料」財務省

少額特例

少額特例とは「インボイス制度の開始から6年間は、税込1万円未満の課税仕入れについては、インボイスの保存がなくても帳簿のみで仕入税額控除が行うことができる」という措置です。この制度の利用は、基準期間における課税売上高が1億円以下、または特定期間における課税売上高が5千万円以下の事業者が対象です。

また、現時点では少額特例の利用可能期間は、令和11年9月30日までを予定しています。事業年度の途中で令和11年9月30日を迎えた場合、同じ事業年度内でも、その翌日以降は少額特例は利用できなくなると発表されています。

インボイス制度や消費税納付について、ご不安がある方は「小谷野税理士法人」にお気軽にお問い合わせください。

インボイス制度を理解し「なぜ?」を減らそう

令和5年10月1日から始まるインボイス制度について、制度の概要や導入の目的、これまでの経緯などをくわしく解説しました。本記事により、消費税やインボイスによる影響、インボイス制度への対応策についても「なぜ?」「どうして?」という不安や疑問が解消できるとよいでしょう。

基本的には、免税事業者であってもインボイス制度が開始されるまでに、インボイス発行事業者に登録するかどうか、を判断し準備を始めなくてはなりません。特例やメリット・デメリットなどについて正しく理解したうえで、インボイス発行事業者になるかどうか、最適な判断をしましょう。