個人事業主になった後、支払うべき税金にいくつかの種類があり、困惑する方も多いのではないでしょうか。所得税や消費税といった税金を適切に納付するためには、納付期限や確定申告について理解しておくことが大切です。この記事では、個人事業主なら知っておくべき消費税の基本について解説します。いつまでに、どのような方法で納付すべきかを押さえ、適切な税務処理につなげましょう。

目次

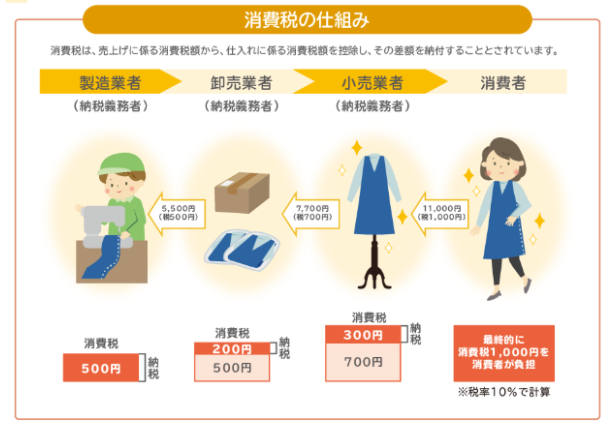

消費税とは

参考・出典:5「消費税」を知ろう

参考・出典:5「消費税」を知ろう

消費税とは、商品や製品の販売、サービスの提供等の取引に対して広く公平に課される税金のことです。一般的に消費者が負担し事業者が納付しますが、売上にかかる消費税額から仕入れにかかる消費税額を控除し、その差額を納付する仕組みです。

事業者に課される消費税相当額は主にコストとして販売価格に含まれており、最終的には消費者が負担する形になっています。

消費税の納付の要不要を決める基準

消費税の納付は、すべての個人事業主が対象というわけではありません。納付は特定の条件を満たした場合にのみ義務が生じる仕組みです。納税義務がある事業者を「課税事業者」と呼び、納税義務が発生する主なケースは以下の通りです。

- 基準期間の課税売上高が1,000万円を超えている方

- インボイス制度の導入に伴い適格請求書発行事業者として登録した方

具体的にどのようなことなのか、下記で解説します。

課税売上高が1,000万円を超えた場合

個人事業主であり、消費税の納付義務が生じるケースとして、1つ目に課税売上高が1,000万円を超えた場合があります。納税義務を判定する期間は前々年で、例えば2025年の納税対象は2023年の1月1日から12月31日までの課税売上高です。

仮に当該期間の課税売上高が1,000万円を超えた場合は2025年1月は課税事業者となり、消費税を申告・納付する義務が生じます。

インボイス制度(適格請求書発行事業者)に登録した場合

もう1つは、インボイス制度がスタートした2023年10月に適格請求書発行事業者として登録したケースです。

インボイス登録した後は課税事業者となるため、仮に基準期間の課税売上高が1,000万円を下回っていても消費税の納税義務が生じます。この場合、インボイスの登録日から消費税の納付義務が発生しています。

個人事業主が消費税を支払う期限は原則翌年3月31日

消費税の納税義務者となった個人事業主は、その年の課税期間の消費税額を算出し、翌年3月31日までに確定申告および納税が必要です。なお、納付期限は所得税の確定申告期間である2月16日~3月15日とは異なります。

早めの納付は大切ですが、消費税の計算を誤れば過少申告または過大申告につながりかねません。納付期限を遵守するためにも、期間内に正確な納税額を算出し、適切な納付につなげましょう。

選べる消費税の納付方法

消費税の納税方法は以下のようにさまざまあり、対応しやすい方法を納税者自身で選べます。

- 振替納税

- e-Taxによる口座振替または自動ダイレクト納付

- インターネットバンキング等

- スマホアプリ納付

- クレジットカード納付

- 現金納付

- コンビニ納付

なかでもクレジットカード納付では、ポイント還元など独自のサービスが利用できる場合もあります。国税の納付と同時にポイントを貯めたい方は、この機会に所有するクレジットカード会社に問い合わせてみると良いかもしれません。

参考:【税金の納付】

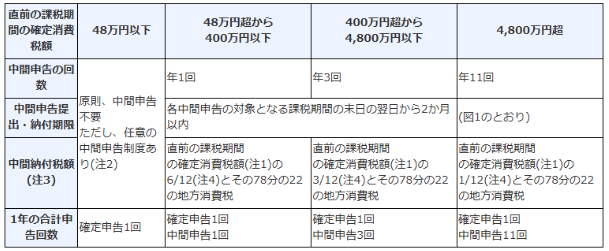

消費税の中間申告について

消費税の課税期間は原則1年と決まっていますが、消費税額によっては中間申告制度に該当する可能性があります。中間申告は、前年の消費税の年税額が48万円を超える個人事業主を対象とする、期の途中で申告しなければならない制度です。

48万円を超えていることに加えて、一定の税額を超えた場合に年1回~11回の申告回数が定められています。

特に4,800万円を超える場合の申告・納付回数については11回となっており、対象期間についても明確に決められているため注意が必要です。

- 1月から3月分:5月末日

- 4月から11月分:中間申告対象期間の末日の翌日から2か月以内

なお、中間申告の義務があるにもかかわらず提出しなかった場合、提出があったものとみなされ、直前の課税期間による消費税額に確定します。

知っておきたい消費税納付の注意点

個人事業主であり、また消費税の納税義務が生じた場合は、いくつかの注意点に留意しておくことをおすすめします。具体的には、納付期限を過ぎた場合のペナルティと、やむを得ない理由で納税できないときの相談先についてです。

納付期限を過ぎてしまった場合のペナルティ

何らかの理由によって消費税の納付期限を過ぎてしまった場合は、ペナルティとして以下の附帯税が課される可能性があります。

| 附帯税の種類 | 概要 |

|---|---|

| 延滞税 | ・納付期限から遅れた日ごとに課される税金 ・期限翌日から2か月を基準に税率が変動する |

| 過少申告加算税 | ・納めるべき税額よりも少ない額を納めていて、修正申告よりも前に税務署による調査や更生についての指摘があった場合に課される税金 |

| 無申告加算税 | ・確定申告をすべき立場であるにもかかわらず申告していないときに課される税金 ・納税すべきだった税額に対して一定額の税金が課される |

| 重加算税 | ・税務署から悪質と判断されたときに課される税金 ・一定条件の達成によっては税率が下がる場合がある |

上表のペナルティは、納税が必要な消費税額が低い場合でも課される恐れがあります。消費税と附帯税のそれぞれを支払うとなれば、資金運用が困難になるほか、事業に支障をきたしかねません。仮に、どちらも支払えない状況の場合は、次項を参考にしてみましょう。

参考:延滞税の割合|国税庁

関連記事:税金滞納し続けたら全額免除になる?納税できないときの対処法を解説

どうしても消費税を支払えないときの相談先

災害による被害や病気・ケガ、事業の急激な悪化など、やむを得ない事情によって期限内の納付が困難な状況もあるかもしれません。しかし、こうした状況でも連絡をせずに放置することは避けましょう。

やむを得ない事情で消費税等の納税が困難なときは、事業所の所在地を管轄する税務署窓口に速やかに連絡し、現状を説明することが望ましいです。税務署では納税者の事情に応じて納税を猶予する制度を設けています。

状況を鑑み、適用が認められれば、原則、1年以内の期間で分割納付が許可される、あるいは期間中の延滞税が軽減・免除される場合があります。なお、相談の際は納税が難しい理由を客観的に示す資料を用意・持参すると手続きが円滑に進むでしょう。

まとめ

消費税は、個人事業主の事業運営においては欠かせない要素の1つです。しかし、いつから納税すべきなのか、どのような方法で納税できるのかを把握していないと、知らないうちに附帯税が生じるリスクがあります。

詳しく調べてみると課税売上高が1,000万円を超えていたといった方は、できる限り早いうちに税理士に相談することをおすすめします。