株式投資で損失が出た際、損益通算や繰越控除制度を活用することで、節税できることをご存知ですか?本記事では、確定申告を通じて損益通算や繰越控除の活用方法と手続きについて、詳しく解説します。

目次

損益通算とは?

損益通算とは、株式投資などにおいて、同一年度内の利益と損失を相殺できる制度です。投資による損失が発生した場合の課税対象額を減らすことで、株式による経済的影響を抑えられます。

損益通算のメリット

ここでは、損益通算を利用する4つのメリットをご紹介します。

- 損失を他の所得から差し引くことで節税になる

確定申告を通じて、株式などの投資で発生した損失を他の所得から差し引いて、損益通算できます。譲渡金のみならず、株式投資からの配当金に対しても損益通算が可能なため、課税対象となる所得を減らして納める税金が軽減されます。

ただし、給料や特定の事業所得などからは株式投資の損失を差し引くことはできないため、注意が必要です。

- 将来の3年間にわたり利益と相殺できる

損失が発生した年度に申告すると、翌年以降最大3年間にわたり、株式の譲渡益などの利益と損失を相殺できます。

- 払いすぎた税金の還付金がもらえる可能性がある

損益通算により課税所得が減少することから、過剰に支払われていた税の還付を受けられます。還付金は再投資資金としても活用できます。

- 投資成績や投資戦略の見直しのきっかけになる

ご自身の投資成績や資産をより正確に把握できるため、今後の投資戦略を見直すきっかけになるでしょう。

これらのメリットから、効率的な資産運用や節税のためにも、確定申告と損益通算の制度を上手く活用しましょう。

損益通算が適用される対象所得

損益通算が適用される対象所得には、主に以下の4種類があります。

- 株式譲渡所得

株式を売却して得られる利益や損失が該当します。損失があれば他の所得と通算できます。

- 投資信託の譲渡所得

投資信託を売却した際の利益や損失が対象です。複数の投資成績と損失を通算することで、払いすぎた税負担を減らせます。

- 先物取引等の譲渡所得

株式以外にも、株価指数先物、オプション取引で発生した先物取引に関する所得なども通算対象です。ただし、先物取引の譲渡差損益と現物取引の譲渡差損益は損益通算できません。

- 配当所得

株式や投資信託から得られる特定口座内の配当金は、損益通算されないことがあります。ただし、配当所得については、他の譲渡所得で損失が生じた場合、一定条件を満たせば通算できます。

損益通算が適用される対象所得はあくまで一定の条件のもとで適用されます。しかし、複数の金融商品を扱っている場合は、損益通算で節税できる可能性が高いです。そのため、できるだけ確定申告を利用して、節税を試みましょう。

株で損をした場合に確定申告は必要?

株式投資で損失が生じた場合でも、本来は確定申告をする必要はありません。しかし、確定申告にて、損益通算と繰越控除を活用すれば、節税によって株式投資における損失を軽減できます。

確定申告をすることで節税になるケース

確定申告を通じて節税になるケースとして、損失が出た際に、損益通算や繰越控除が利用できます。

損益通算とは、確定申告を通じて、損失を他の所得から差し引くことで、納税額を減らします。一方で、繰越控除とは、損失を翌年以降の所得から最大で3年間控除できる仕組みです。

これらを活用して節税になるケースの例として、以下が挙げられます。

- 株式投資における譲渡損失がある

- 複数口座を持っている

- 損益通算で払いすぎた税金が還付される可能性がある

- 株式などによる損失があり、今後3年間に繰越控除が活用できる

このように、確定申告によって最大3年間の節税効果があるため、今後の投資活動の見通しにも役立ちます。

確定申告しない場合の影響

確定申告をしなかった場合、税の還付を受けられない点に注意しましょう。さらに、場合によっては確定申告することで、将来的な税金負担が増加するリスクもあります。

また、確定申告は税務署への正確な報告となることから、納税者として信用度を高めるためにも有効です。確定申告をすることで、節税効果だけでなく、納税者としてプラスになる要素も多いのです。

株の繰越控除の仕組みについて

繰越控除を活用すれば、株式投資で発生した譲渡損失を最大3年間にわたって利益と相殺され、税負担を軽減できます。この制度を利用するには、損失を確定申告する必要があります。

繰越控除の対象となるケース

繰越控除の対象となるケースとしては、株式の売却で損失が発生した場合です。株取引で赤字が出た際に、前年分の控除しきれなかった分が控除額として適用されます。

最大3年間有効な繰越控除の活用法

繰越控除では、損失が発生した年度から最大3年間にわたっての控除が適用できることから、期間内の利益に対する納税額を低く抑えられます。投資のパフォーマンスが不安定で収益が見込みにくい状況の場合、損失の影響を緩和できる可能性があります。

繰越控除を最大限に活用するには、毎年必ず確定申告を行い、損失を明確に記録しましょう。将来的な税負担の軽減だけでなく、長期的な目線で計画的な税務戦略を立てられることから、損益の変動が大きい投資をする投資家にとって欠かせない制度です。

株式投資で確定申告が必要になるケースと不要なケース

株式投資において、確定申告が必要な場合と不要な場合があります。そこで、利益の発生条件や計算方法、確定申告が必要な具体的なケースについてご紹介します。

税金が発生する特定の条件とは?

株式取引を行った際に税金が発生する条件として、主に譲渡所得が関係しています。譲渡所得とは、株式を売却して得られた利益から、取得費や経費を差し引いた金額のことです。この譲渡所得が年間で20万円を超える場合には確定申告が必要とされており、税金が課される仕組みとなっています。

「特定口座」を利用している場合では、『源泉徴収あり』を選んでいれば、基本的に確定申告をする必要はありません。しかし、株式以外の所得がある場合、確定申告が必要となる場合があります。

特定口座(源泉徴収あり/なし)の違い

株式投資を行う際に開設できる口座には、特定口座と一般口座があります。このうち、特定口座には「源泉徴収あり」と「源泉徴収なし」の2種類があり、この違いによって確定申告が必要かどうかが決まります。

「特定口座(源泉徴収あり)」では、取引で発生した利益に対する税金が自動的に差し引かれるため、原則として確定申告は不要です。一方で、「特定口座(源泉徴収なし)」ではご自身で税務処理を行い、株式取引に関する確定申告が求められます。一般口座も同様に、自ら取引内容を集計したうえで確定申告をしなくてはなりません。

NISA口座利用時の注意点

原則、旧NISAでも新NISAでも、NISA口座は確定申告は不要です。ただし、配当金の受取方法によっては確定申告が必要な可能性があります。

またNISA口座で発生した損失は、一般口座や特定口座の利益と損益通算できないため注意しましょう。

株式投資と税金に関する基本知識

株式投資を行うと、取引や配当金などのお金の流動によって、その都度税金がかかります。納税や還付金なども見越して総合的に資産運用を行うことで、長期目線を意識した投資の成功につながります。ここでは、投資で発生しやすい税金の譲渡益と配当金の税金を確認しておきましょう。

譲渡益・配当金にかかる税金の種類

株式取引における主な所得として、株式を譲渡した時に得られる「譲渡益」と、株式配当で得られる収益である「配当金」の2種類があり、分離課税の場合はそれぞれ以下の税率が課されます。

- 所得税(15.315%)

- 住民税(5%)

注意点として、税率は同じですが、それぞれ異なる処理方法が取られます。

配当金の場合、特定口座を利用していれば、自動的に源泉徴収が行われます。一方で、譲渡益は得られた利益から一定額が自動的に差し引かれる仕組みの「申告分離課税」として処理されます。譲渡の際に損失が出ることもあるため、配当金も申告分離課税にしておくことで、株式配当による配当所得との損益通算や繰越控除にも利用できます。

住民税への影響と課税方式の選び方

令和6年度から、住民税の課税方式が見直されることになりました。住民税の課税方式には主に「申告不要制度」「総合課税」「分離課税」があります。

| 税率 | 特徴 | |

|---|---|---|

| 申告不要制度 | 所得税:15% 住民税:5% | ・源泉徴収のみで完結 ・損益通算できないため、譲渡損失は考慮されない |

| 総合課税 | 所得税:累進税率(5~45%) 住民税:10% 所得税と住民税の合計税率は、最高で55%に達する | ・配当控除が適用できる ・損益通算できない ・累進課税が適応されるため、高所得者の場合は税率が高くなる恐れがある |

| 申告分離課税 | 所得税:15% 住民税:5% 税率は一律で20.315%(所得税と住民税を合わせた率) | ・他の所得金額とは分離して税額を計算し、確定申告によって納税 ・損益通算できる ・税率が固定されているため、投資の結果に関係なく予測しやすい |

以前は所得税と住民税とで、それぞれ自由に課税方式を選べましたが、令和6年度以降は所得税と同様の課税方式が自動的に選ばれる形式です。

- 所得税で申告不要を選択した場合は、住民税でも申告不要を選択したこととなる

- 所得税で総合課税および分離課税で申告をおこなった場合は、住民税においても同じ課税方式で申告したこととなり、住民税における合計所得金額や総所得金額等へ算入される

課税方式は、ご自身の所得状況や投資スタイルに合わせて節税効果が高い方を選びましょう。特に高額な譲渡益が予想される場合、総合課税の適用は税負担を大きく増加させる可能性があるため、課税方式の見直しが必要です。

株の損失を確定申告で報告する方法

実際に株の損失を確定申告で報告する際の方法と手順について、必要書類や手続きの流れなどを詳しく解説します。

必要書類の準備方法

まずは確定申告を行う際に必要な書類を準備しましょう。必要とされる主な書類は5つです。

| 必要書類 | 詳細 |

|---|---|

| 1.年間取引報告書(取引履歴が記載されたもの) | 年間の譲渡損失や利益が記載された書類。特定口座を利用している場合には、証券会社から送付される報告書も含まれる。 |

| 2.源泉徴収票 | 給与所得者が勤務先から提供される、所得や税額の詳細が確認できる書類。 |

| 3.医療費控除に関連する領収書 | 医療費控除を申請する場合、1年間に支払った医療費や薬代などの領収書。 |

| 4.生命保険料控除証明書 | 加入している生命保険や地震保険の保険会社から送付される証明書。 |

| 5.寄付金控除証明書 | ふるさと納税などの寄付を行っている証明書。 |

確定申告の時期が近づく2月頃には、必要書類が揃っているか、不備がないかを再度確認しておきましょう。

特定口座や一般口座での申告手続き

特定口座と一般口座では、申告手続きの有無が変わってきます。特定口座の場合の申告手続きの有無は以下の通りです。

| 内容 | |

|---|---|

| 源泉徴収あり | ・原則、確定申告は不要(金融機関が売却益に対して自動的に税金を徴収) 【以下の場合は投資家自らの確定申告が必要】 ・他の口座と損益通算する場合 ・譲渡損失と配当金等を損益通算する場合 ・損失を翌年以降に繰り越す場合 |

| 源泉徴収なし | ・投資家自ら確定申告が必要 ・証券会社が発行する「特定口座年間取引報告書」を使うことで、取引明細の集計や計算は簡単に行える |

一方、一般口座においては毎年確定申告する必要があります。一般口座の確定申告が最も手間がかかり、すべての取引明細をもとに確定申告を行う必要があります。

- 取引ごとに利益や損失を投資家自らが計算した上で、税務署に提出する確定申告書を作成する

- 売買記録や入出金明細などをもとに詳細な計算が求められるため、正確な記録管理が必要

いずれの口座であっても、繰越控除や他の口座との損益通算を行う場合は、確定申告が必要です。

確定申告書類の記入方法

次に、確定申告書類を記入する際の手順を解説します。確定申告書の提出方法は国税庁のホームページを通じて、3つあります。

- 確定申告書を印刷して記入し、税務署へ提出

- 「確定申告書等作成コーナー」で作成して税務署へ提出

- 「確定申告書等作成コーナー」で作成してe-Taxで送信

ここでは、1の手順についてご紹介します。手順に沿って、記入方法(1枚目:第一表、2枚目:第二表、3枚目:第三表)を解説します。

1.基本情報の記入【第一表、第二表】

第一表にはマイナンバーを含めた基本情報、第二表には住所、氏名を記入します。

2.譲渡益・配当益を記入する

- 上場株式等(上場株式、公募投資信託、国債、地方債、公募公社債など)の譲渡益

- 一般株式等(上場株式等以外の株式等)の譲渡益

上記を、それぞれ他の所得と区分して税額を計算します。「所得の内訳(所得税及び復興特別所得税の源泉徴収税額)」【第二表】にて、株式売買による譲渡所得の金額と配当益を記入します。

3.収入金額等、所得金額等【第一表】

該当する所得欄に金額を記入します。

- 損失の記入

株式の売却によって発生した損失を記入します。繰越控除を利用する場合は、以下の書類に損失額を明記し、前年の未申告の損失もある場合は、そちらも併せて記入してください。

- 住民税の選択について

令和6年度以降は、所得税で「申告不要」を選択した場合は、住民税でも「申告不要」を選択したとみなされます。一方で、所得税で総合課税および分離課税で申告をおこなった場合は、住民税においても同じ課税方式で申告したとみなされ、住民税における合計所得金額や総所得金額等へ算入されます。 - 証明書類の添付

株式取引の内容を証明する書類(取引明細書や損益計算書)を添付します。 - 提出先の確認

郵送またはオンライン(e-Tax)で申告書を住所地の税務署に提出します。

また、国税庁のホームページからは、ご自身の口座の状況などをもとに、申告書を作成できる「確定申告書等作成コーナー」も利用できます。以下の質問の回答をすることで、ご自身にあった確定申告書の作成が可能です。

- 特定口座での取引はあるか(総合課税/申告分離課税を選択して詳細を記入)

- 特定口座以外での取引(株式等の取引、配当等の取引、利子等に関して詳細を記入)

- 上場株式等に係る譲渡損失の金額を繰り越した方(繰越金額を記入)

提出方法を「e-Tax」と「書面」で選択して作成でき、「e-Tax」の場合は税務署に足を運ぶ必要がありません。また、税理士による代理申請と送信も可能です。口座が多く、損失の取り扱いや経費の精算が複雑な方は、税理士に相談されることをおすすめします。

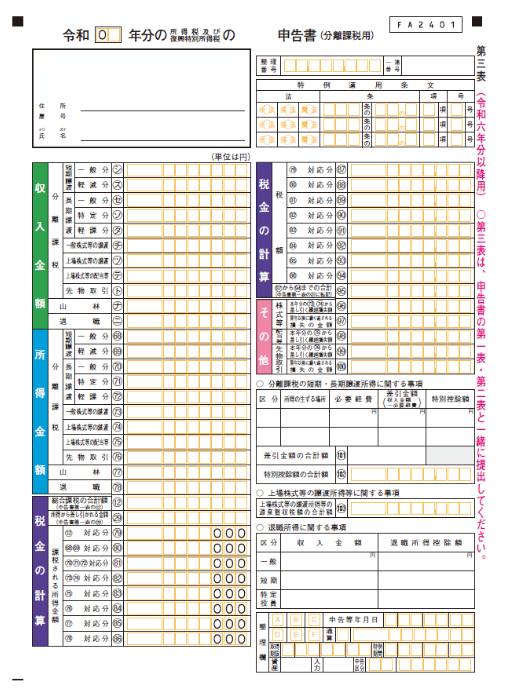

続いて、第三表については、分離課税に該当する方が記載します。

出典:令和 年分の所得税及び復興特別所得税の申告書(分離課税用)

1.計算明細書の作成

第三表を提出する場合、まずは申告内容に合わせた計算明細書を作成するケースが多く、第三表の詳細を計算書にてまとめ、提出しなくてはなりません。計算明細書の作成例は国税庁のホームページに掲載されています。

2.基本情報の記入

住所、氏名を記入します。

3.収入金額を所得金額に記入

分離課税に該当する収入を収入金額の欄に記載しましょう。所得金額については、収入金額から必要経費や控除額を差し引いた後の金額を記載します。記載した収入金額は、確定申告書第一表にも反映されます。給与所得の方は、会社から受け取る源泉徴収票をもとに記載するのがおすすめです。

4.第一表を用いて税金の計算を記入

第一表に記載した情報をもとに記載していきます。記入箇所が同じ部分については、第一表と同じ番号となっているため、同じ数字を記載しましょう。相違があると、修正が必要となるため、注意しましょう。

5.その他の欄に記入

その他の欄には、本年分に差し引く繰越損失がある方や、損失を翌年以降に繰り越す場合に記入します。

6.特例適用条文の欄を記入

右上の「特例適用条文」には、軽減税率などの特例を適用して分離課税の確定申告を行う場合に記載する項目となっているため、該当する方のみ記載しましょう。

7.税額を計算して記入する

最後に、課税される税額を計算します。各所得の税率で計算する必要があるため、必ず各所得の税率を確認してから記載しましょう。申告分離課税が発生した場合に必要となる申告書類が第三表です。第三表は申告内容の詳細を必要とする計算明細書の提出もあわせて求められるケースが多く、かつ第一表にも影響を与える大切な申告書です。土地の購入や、源泉徴収がなされない口座での株式譲渡などを行った方は提出の対象となるため、ご自身が第三表に該当する所得や収入がないか、必ず確認しましょう。

株式投資でよくある質問

ここでは、株式投資において初心者が抱えがちな、よくある質問をFAQ形式で分かりやすく解説していきます。

Q.株の確定申告は会社に情報が伝わりますか?

通常、給与所得者が株式の譲渡所得を確定申告しても、会社側にその詳細情報は通知されません。特定口座(源泉徴収あり)を利用している場合でも、証券会社側の源泉徴収情報は税務署へ送信されます。株式投資については、お勤めの会社に共有されることはないため、安心して確定申告の手続きをしましょう。

Q.複数の口座を利用している場合は損益通算すべき?

複数の口座を持っている場合、手続きが複雑です。例えば、以下に該当する投資家は、譲渡益や譲渡損失を総合的に把握して、確定申告する必要があります。

- 異なる証券会社で取引を行っている場合

- 源泉徴収ありの特定口座や一般口座を複数利用している場合

- 損失が出たため、翌年以降に活用するために繰越控除を適用したい場合

- 源泉徴収ありの口座で税金を払いすぎている可能性がある場合

このほか、高額納税者の方や、高額な譲渡益が予想される場合なども、累進課税である総合課税の適用では税負担が増える可能性もあります。他の所得や住民税の支払いを含めて、どのように損益通算するか吟味しましょう。

Q.株式と他の投資商品の損益通算の可否

株式投資で発生した損失については、不動産所得やその他の資産運用益と相殺できません。その年度分の株式配当による配当所得などとの損益通算は可能ですが、申告分離課税としたときのみ有効など、一定の条件があります。株式投資の利益や損失は、他の所得とは区別して管理しましょう。

まとめ

株式投資で節税効果を狙うには、税金や確定申告のルールのもと、損益通算や繰越控除といった制度を活用しましょう。株式投資は広い視野と長期目線で行う必要があるため、複数の取引口座や他の投資商品が絡むこともあります。そのため、全体のリスク管理と税金面を含めた、総合的な資産運用を進めていく必要があります。

近年では、確定申告の必要書類や手続きの流れ、そして税制も年々変化しています。税制や制度が複雑な場合には、専門的なサポートにおまかせください。スムーズな手続きと正確な対応を希望される方は、ぜひ税理士への依頼を検討しましょう。