期ズレの起こりやすさや、不正発見割合の多さなどから、建設業は税務調査で狙われやすい業種の1つです。一般的に実施される税務調査は「任意調査」であるものの、原則として納税者は拒否できません。税務調査でチェックされるのは交際費や人件費の処理などです。追徴課税などのリスクを低減するには、税理士への依頼など適切な対処が求められます。今回は建設業の税務調査において、押さえておきたいポイントを網羅的に解説します。

目次

税務調査とは

税務調査とは、所得税や法人税など、納税者の申告内容について、税務署などが調査を実施することです。以下の通り強制調査と任意調査の2つがあります。

- 強制調査:脱税額が大きいとき、脱税の疑いがあるときなどに実施

- 任意調査:電話などで、事前に納税者の同意を得たうえで実施

一般的に実施される税務調査は任意調査です。任意調査であっても、以下の通り調査員には、質問や書類の検査をする権利(質問検査権)があると知っておく必要があります。

- 納税者への質問の権利

- 書類や資料の検査・提出要請の権利

正当な理由がある場合を除き、納税者には任意調査に応じる義務(受忍義務)があります。

もし、任意調査を拒否したり虚偽の申告をしたりすると、ペナルティの対象となる点に注意が必要です。任意調査は以下の2つに分けられます。

- 事業所などに調査官が出向く「実地調査」

- 電話などによる簡易的な「実地調査以外の調査」

強制調査は事前予告がない一方で、通常の任意調査では事前通知があります。調査官に対して誠実に対応する必要があるため、税理士に相談しておくと安心できるでしょう。

建設業が税務調査で狙われやすい理由

建設業は税務調査が実施されやすい業種の1つです。理由は以下の表にまとめました。

期ズレ(売上の繰り延べ)が起こりやすい |

|

現金でのやり取り・雇用が多い |

|

比較的大きな金額が動く |

|

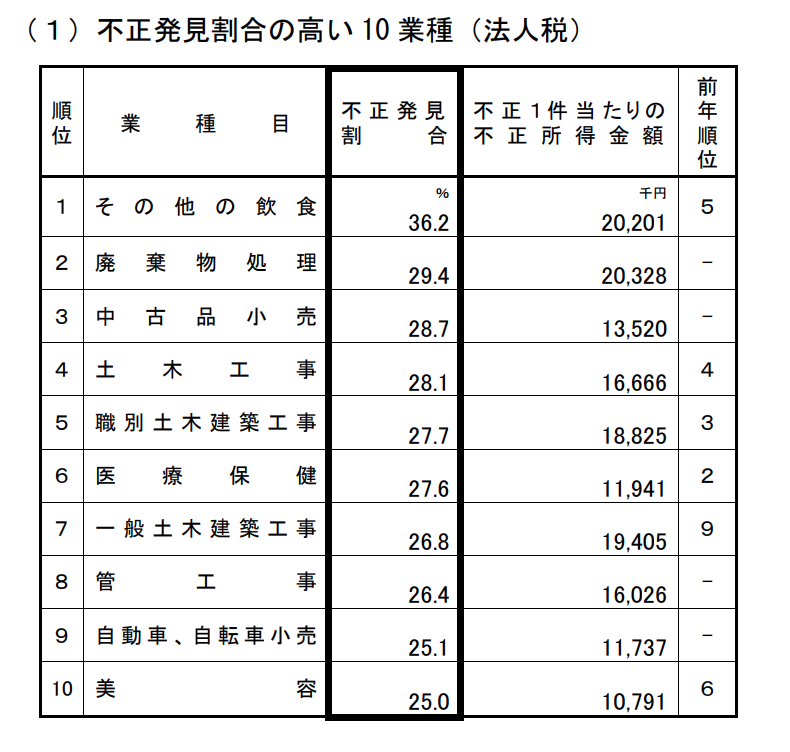

不正発見割合が例年多い | 令和4年度の場合、不正発見割合の多い業種トップ10内に、4つの建設業種が入っている |

建設業は、他の業種と比べて現金でのやり取りが多い業種の1つです。意図せずとも帳簿への記帳漏れがあると、売上の除外となり、脱税と見なされる点に注意が必要です。脱税と見なされると、重加算税や延滞税のほか、悪質の場合は罰金も課されます。

最悪の場合、本来納めるべき税金の約1.5倍の納付を求められることもあるため、注意が必要です。

建設業の税務調査でチェックされる内容

建設業の税務調査では、具体的に以下の内容がチェックされます。

現金の売上処理 |

|

人件費の扱い |

|

交際費の処理 |

|

間接工事費の按分のルール化 |

|

棚卸の計上 |

|

建設業の税務調査でチェックされるポイントは共通しています。調査員に納得してもらうためにも、しっかりと準備しておく必要があります。

建設業者が税務調査に対策する方法

建設業者が税務調査に適切に対策する方法について、以下の表にまとめました。

申告書の手書きを避ける |

|

税理士へ依頼する |

|

請求書や領収書、契約書を保管しておく |

|

売上・仕入・外注費の割合に注意する |

|

税務調査では調査員への対応次第で、多額の追徴課税を課されるリスクがあります。

税理士へ依頼すると、税務調査にかかる時間や労力の一部を削減できたり、不要な追徴課税を回避できたりするのがメリットです。費用はかかるものの、信頼の置ける税理士へ依頼することで、事業者にとって大きなメリットを得られる可能性は高いでしょう。

よくある質問

建設業の税務調査に関してよくある質問をまとめました。以下で詳細に解説します。

建設業で水増し請求し差額をキックバックするのは違法ですか?

はい。

関与した担当者や社員の方は、詐欺罪や背任罪に該当する可能性が高いです。会社にとって金銭的な損害が生じるのみでなく、社会的な信用を失うことにもつながります。相見積もりや複数人での請求書のチェックを実施するなど、対策を講じるとよいでしょう。

建設業の個人事業主が税務調査の対象になる確率は?

平成30年の国税庁の資料によると、個人事業主に税務調査が入る確率は約1%と判明しています。年々減少傾向にあるものの、建設業界は特に税務調査の対象となりやすいのが特徴です。

「自分は大丈夫だろう」と楽観視するよりも、適切な対策を実施する方が望ましいです。

参考:税務行政の現状と課題

地元対策費とは?

工事受注時に発注元へ支払う謝礼金や、工事の反対運動を鎮めるための費用などを示します。

事業の発展に関するものは交際費にできる一方で、上限があったり、領収書への正確な情報記載が求められたりする点に注意が必要です。

税務調査では未成工事支出金がチェックされますか?

はい。

未成工事支出金とは、決算日時点で未完成の工事がある場合、決算日時点までで生じた工事原価を示します。決算日時点で未完成の工事原価を未成工事支出金として処理していないと、棚卸計上漏れとして指摘を受ける可能性があります。

税務調査に関する相談は税理士へ

建設業が税務調査に入られやすい理由や、税務調査でのチェック項目と対策方法などを解説しました。期ズレが起こりやすかったり不正発見の割合が例年多かったりすることから、建設業に税務調査が入るケースは多いのが特徴です。

税務調査のリスクを軽減するには、税理士との契約や正確な記帳などが有用です。税理士との契約においては、多くの実績があり、元国税局職員などの税務調査に強い税理士を選ぶとよいでしょう。

小谷野税理士事務所は税務調査の対応実績が豊富で、元国税局職員によるサポートもできます。まずはお気軽に無料相談をご利用ください。