法人の設立を考えたとき、営利法人と非営利法人のどちらを選ぶべきか迷うこともあるのではないでしょうか。法人設立時には、会社形態の相違点を理解した上で、事業と経営のビジョンに合っているほうを慎重に選択しなくてはなりません。この記事では、営利法人と非営利法人の違いと種類を一覧にし、それぞれの特徴を分かりやすく説明します。

目次

営利法人と非営利法人の基本的な違い

NPO法人

営利法人と非営利法人には、目的や利益、手続きや税務など、違いが複数あります。それぞれの違いに着目し、具体的な相違点を把握することが大切です。

法人設立の目的の違い

営利法人と非営利法人は、法人を設立する際の目的にそもそも違いがあります。

営利法人の場合は、ビジネス活動で利益を得ることと、その資金により企業の成長や拡大を図ることが目的です。

一方、非営利法人の場合は、事業における利益を追求することが目的ではありません。

非営利法人を設立する主な目的は社会貢献です。

そのため非営利法人では、福祉・教育・環境保護・地域振興など、社会全体の利益につながる公益性の高い事業活動を行っています。

利益の分配や給与に関する違い

事業で得た利益の分配や給与の支給に関することも、営利法人と非営利法人の相違点です。

営利法人が事業で得た利益は、従業員の給与の増加や、株式会社であれば出資者である株主への配当に充てられる他、さらなる成長のため会社内部に再投資されることもあります。

一方、非営利法人では、事業で得た利益を分配することが法律で許されていません。

社員に対する給与の支給はありますが、非営利法人が得た利益は、事業の運営に使われるか、資金として蓄えられます。

法人の設立手続きの違い

法人の設立手続きは、営利法人と非営利法人という大枠に加えて、それぞれの会社形態ごとにも違いがあります。

比較しているのは、会社設立時の必要人数・資本金・定款の認証・登録免許税などです。

主な営利法人と非営利法人に分けて、表を用いて説明します。

【営利法人】

| 株式会社 | 合同会社 | |

|---|---|---|

| 設立に必要な人数 |

|

|

| 資本金 |

|

|

| 定款の認証 | 必要

| 不要 |

| 登録免許税 |

|

|

【非営利法人】

| 一般社団法人 | 一般財団法人 | NPO法人 (特定非営利活動法人) | 社会福祉法人 | |

|---|---|---|---|---|

| 設立発起人 | 設立時社員2名以上・理事1名以上(社員と兼任可) | 評議員3名・理事3名・幹事1名(兼任不可) | 設立時社員10名・理事3名・監事1名(社員と理事・監事の兼任可) | 評議員7名以上/理事6名以上/監事2名以上/会計監査人1名以上(評議員・理事・監事の兼任不可) |

| 資本金 | 不要 | 基金300万円以上 | 不要 | 不要 |

| 定款の認証 | 必要(手数料:50,000円) | 必要(手数料:50,000円) | 必要(手数料:無料) | 不要 |

| 登録免許税 | 60,000円 | 60,000円 | 無料 | 無料 |

上記の手続きに加えて、NPO法人と社会福祉法人の場合は、法律で定められた書類とともに申請書を所轄庁に提出し、認証を受ける必要があります。

申請先の所轄庁は事業規模で異なるため事前に確認が必要です。

税制と税務申告における違い

営利法人と非営利法人とでは、適用される税制や税務申告についても複数の違いが見られます。

営利法人と非営利法人、それぞれの法人税・消費税・会計処理の違いについて、表で確認してみてください。

【営利法人】

| 項目 | 内容 |

|---|---|

| 法人税 |

|

| 消費税 |

|

| 会計処理 |

|

参考:No.6503 基準期間がない法人の納税義務の免除の特例|国税庁

【非営利法人】

| 項目 | 内容 |

|---|---|

| 法人税 |

|

| 消費税 |

|

| 会計処理 |

|

参考:特定非営利活動促進法により設立されたNPO法人の法人税法上の取扱い|国税庁

営利法人では、上記のようにすべての所得に対し法人税が課せられます。

一方、非営利法人の場合は、収益事業で発生した所得にのみ法人税が課せられるのが特徴です。このような税金は収益事業課税と呼ばれています。

営利法人の違いと種類一覧

営利法人の会社形態は複数あります。その種類とは、株式会社・合同会社・合資会社・合名会社の4つです。それぞれの違いと特徴について説明します。

株式会社は出資者と経営者が分離

株式会社の特徴の1つとして、まず出資者と経営者とが分離している点が挙げられます。

株式を発行し、数多くの投資家から出資を集められるのも株式会社だけの特徴です。

株式を保有している出資者は、株主と呼ばれ、株式会社ではその資金をもとに経営者が事業を行います。

事業により利益が発生した場合は、株を保有している出資者に配当金が支払われる仕組みです。

ただし、株式会社では、事業や経営に関する重大な決断を求められた際、経営者は株主総会を開き、出資者の意見も確認しなくてはなりません。

経営者だけでなく、出資者の意見も取り入れられるのが株式会社にとっての強みです。

その一方で、経営者が自由に事業を展開できないという側面も持っています。

また、株式会社の出資者は有限責任で、そのため経営が困難になったり倒産に陥ったりした場合の責任は、出資額の範囲内であることも特徴です。

合同会社は出資者と経営者が一致

合同会社は、2006年5月の会社法の改正で新たに設置された有限責任の会社形態です。

出資者と経営者が同一の会社形態であり、株式会社以外の合資会社・合名会社とともに持分会社と呼ばれています。

合同会社では、出資者であるすべての社員が決定権を持っているため、自由度が高く、素早い決断の会社経営が可能です。

株式会社のように出資者からの意見を募るため、株主総会を開催する必要もありません。

また、合同会社は株式会社と比べ、設立費用が少なくて済むことも特徴と言えるでしょう。

合同会社の場合、登録免許税は最低6万円ですが、株式会社の場合は最低15万円必要です。

定款の認証も、合同会社であれば不要なため、手数料はいりません。

その一方で、合同会社では株式会社のように株式発行できないことから、幅広い資金調達は困難です。

合資会社の社員は有限責任と無限責任の両方

合資会社は会社設立時、無限責任社員と有限責任社員がそれぞれ1名以上必要です。

そのため他の営利法人とは異なり、1名だけで会社設立はできません。

合資会社は出資と経営が一致しており、設立方法や会社形態など、合同会社と類似点も多いです。

ただし、合資会社には無限責任社員が1名以上が存在するため、すべて有限責任社員で構成されている合同会社とは責任の範囲が異なります。

会社が経営不振に陥ったり、万一にも倒産したりした場合、有限責任社員の責任は出資額の範囲だけです。

一方、無限責任社員の場合には、出資額以上の負債であっても責任を負わなくてはなりません。

無限責任社員にはリスクがあることから、持分会社を設立する際、現在では合資会社ではなく合同会社が多く選ばれています。

合名会社は社員全員が無限責任

合名会社は、すべて無限責任の社員で構成されている持分会社です。

無限責任社員が1名いれば設立できますが、合資会社と同様に, 経営不振や会社倒産などにより負債を抱えた場合は、その無限責任社員の全員がすべて弁済しなくてはなりません。

そのため合名会社は、言わば個人事業主の集団であるのと同じです。

リスクが厳しいことから、現在では持分会社を設立する際は合同会社が選択され、合名会社が選ばれることはほぼありません。

各非営利法人における違い

非営利法人も営利法人と同様に複数の会社形態に分かれています。中には混同しやすい名称のものや、新たに非営利法人に加わった会社形態もあることから、確認が必要です。

一般社団法人は集団に法人格がある

非営利法人において、一般社団法人と一般財団法人は名称が酷似しており、混同される場合もあります。

明確な違いは、一般社団法人の場合は集団に、一般財団法人は財産に法人格が存在することです。

法人格とは、団体・組織に対し法律により人格を認め、個人と同様の権利や義務を与えることを指します。

一般社団法人の場合は、その法人格が集団にあるため、会社設立の際も1名ではなく、2名以上の社員が必要です。

ただし、設立後に1名が辞め、残り1名になっても問題はありません。

会社設立の手順は、その必要人数2名という点をのぞけば、営利法人の株式会社とほぼ同じです。

一般社団法人の設立は、利益を目的としないことを前提に、共通の理念やテーマに沿って活動している団体や組織、会員による団体や組織に向いています。

例えば、下記のような団体・組織を法人化したい場合です。

- ボランティア活動団体

- 学会・研究団体

- サークルや同好会

- 資格講座・検定試験を実施する団体

- 保証事業を行う団体

一般社団法人には事業活動の制限が設けられていないため、収益事業も行えます。

また、設立時には行政官庁の許認可が不要で、設立後も監督を受けない点も一般社団法人の特徴です。

一般財団法人は財産に法人格がある

前述したように、一般財団法人の法人格は、財産に存在します。

一般財団法人の運営にも用いられる財産は、寄付・遺贈・個人の自己資金・収益事業からの収入など最低300万円が必要です。

また、純資産が2期連続で300万円を下回った場合、法人の解散が求められるため注意しなければなりません。

設立手続きに許認可は不要であり、一般社団法人や株式会社とほぼ同じ流れで立ち上げ可能です。

NPO法人(特定非営利活動法人)は20種類の分野がある

そもそもNPO法人(特定非営利活動法人)とは、法に基づき、NPO(民間非営利組織)が法人格を取得したものを指します。

一般社団法人や一般財団法人とは異なり、NPO法人を設立するためには、申請書と添付書類を所轄庁に提出し、認証を受けなければなりません。

また、設立には、最低でも10名の社員が求められています。

活動分野に制限が設けられていることも、NPO法人の特徴の1つです。

そのためNPO法人を設立する場合は、活動目的が次の20分野のいずれかに該当している必要があります。

一方、NPO法人とは違い、一般社団法人や一般財団法人には活動分野の制限はありません。

活動目的が上記の20項目に当てはまらない場合は、NPO法人ではなく、一般社団法人や一般財団法人での設立が可能です。

社会福祉法人は設立要件が限定的

社会福祉法人は、社会福祉事業の運営を目的とした非営利法人であり、設立要件は限定的です。

まず、社会福祉法人を設立するためには所轄庁の認可を必要します。

設立に際し必要な人数は、評議員7名以上・理事6名以上・監事2名以上・会計監査人1名以上です。評議員と理事、監事は、それぞれ兼任できません。

また、社会福祉法人の事業が第1種と第2種に分かれていることも特徴と言えます。

その中の第1種社会福祉事業とは、国・地方公共団体・社会福祉法人のみ許されている事業です。

【第1種社会福祉事業の例】

- 特別養護老人ホーム

- 児童養護施設

- 障害者支援施設

- 救護施設 など

【第2種社会福祉事業の例】

- 保育所

- 訪問介護

- デイサービス

- ショートステイ など

参考:社会福祉法人の概要

社会福祉法人は、社会福祉事業以外に収益を伴う事業を行うこともできます。

ただし、その際は、社会福祉と関連する事業であることや、利益を社会福祉事業や公益事業にあてることが要件です。

学校法人は私立学校の設置と運営を行う

学校法人は、私立学校の設置を目的とする法人です。

学校法人を設立するためには、理事5名以上、監事2名以上を設置し、所轄庁の許可を受けなければなりません。

また、学校法人は次のような種類に分かれています。

- 一条校:幼稚園・中学校・高等学校・大学

- 専修学校:商業高校・工業高校

- 各種学校:予備校・語学学校

学校法人において特徴的なのが寄附行為です。

寄付行為とは、学校法人の運営・経営・会計に関する規則や組織構成などを記載したものであり、株式会社や合同会社などにおける定款に該当します。

医療法人は医療施設の開設を行う

医師が開業医になるためには、医療法人を立ち上げるか、個人事業主として個人病院や診療所を開設するか、選択が必要です。

また、医療法人には、社団医療法人と財団医療法人の2種類があり、財産の形態やルールの決定方法も違います。

例えば、社団医療法人の財産は、財団医療法人とは異なり、寄附ではなく拠出(出資)によるものです。

【医療法人と個人病院・診療所の比較】

| 医療法人 | 個人病院・診療所 | |

|---|---|---|

| 開設数 | 複数の分院を設置可能 | 1院 |

| 登記 | 必要 | 不要 |

| 決算日 | 任意 | 12月31日 |

| 決算書 | 必要 | 白色申告の場合は不要 青色申告の場合は必要 |

【社団医療法人と財団医療法人の比較】

| 社団医療法人 | 財団医療法人 | |

|---|---|---|

| ルール | 定款 | 寄附行為 |

| 財産 | 拠出 | 寄附 |

| 議決 | 社員総会(社員3人以上が必要) | 評議員会(理事の定数を超える人数が必要) |

医療法人を立ち上げるためには、多くのステップを踏んだ上で、厳正な審査を受け、都道府県知事からの認可を受けなくてはなりません。

そのため設立には期間を要しますが、個人病院や診療所を医療法人化することで事業承継やしやすくなり、将来的には分院を目指せるメリットがあります。

宗教法人は法人格を取得した宗教団体

信者に教義を伝え、儀式を行う宗教団体が法人格を取得したものが宗教法人です。

そのため宗教法人を設立するためには、すでに特定の宗教団体が存在している必要があります。

また、その宗教団体が実際に活動していることを示すため、3年程の実績がなくてはなりません。

その上で、所轄庁の認証を受け、さらに事務所所在地での登記をもって、宗教法人が設立されます。

労働者協同組合は新しい非営利法人

労働者協同組合は、2022年10月に施行された労働者協同組合法に基づく、新たな非営利法人です。

労働者協同組合が新設された目的は、地域に貢献しながら働く人たちが自由で柔軟に働ける環境を整えることにあります。

そのため、労働者協同組合では、労働者派遣事業を除き、さまざまな事業活動が可能です。

特に、次のような事業活動に労働者協同組合は向いています。

- 高齢者ケア

- 障がい者ケア

- 若者支援

- 自立就労支援

- 地域生活産業

労働者協同組合を設立する際には、まず3名以上の発起人が必要です。

その次に、定款・事業計画書・収支予算などの必要書類を作成し、創立総会を開催する2週間前までに公告を行います。

創立総会で行われるのは、作成した定款の承認や、事業計画書と収支予算の議決、役員選挙などです。

創立総会が成立する条件は組合員の半数以上が出席していることで、決議には3分の2以上の賛成が必要とされます。

創立総会には、出資の払込みとほ法務局への登記をもって、労働者共同組合の設立は完了です。

会社設立時の営利法人と非営利法人の選び方

営利法人と非営利法人のどちらを選ぶべきか、会社設立で迷った際には、次のような点が選択の目安です。

事業目的や資金調達方法、税制や将来性・継続性などに重点を置き、法人の選び方を紹介します。

事業目的の違いで選ぶ

会社設立時の営利法人と非営利法人の選び方の目安として、事業目的があります。

事業目的とは、定款の絶対的記載事項の1つであり、会社の運営における事業内容を明確に示したものです。

例えば、株式会社のような営利法人を設立する際には、利益を上げることを事業目的として記載する必要があります。

営利法人が、ボランティアや寄附など、収益を伴わない非営利活動を事業目的とすることはできません。

一方の非営利法人の場合、定款には社会貢献や公益につながる活動内容を具体的に記載する必要があり、利益を事業目的とすることは不可能です。

このように、事業目的が明確であれば、営利法人か非営利法人か、選ぶべき会社形態はおのずと定まります。

資金調達方法の違いで選ぶ

営利法人と非営利法人とでは資金調達にもさまざまな方法があるため、会社形態を選ぶ際にはその違いも選択基準にできます。

営利法人と非営利法人、それぞれの代表的な資金調達方法は次の通りです。

【営利法人の代表的な資金調達方法】

- 株式発行(株式会社の場合)

- 社債

- 融資

【非営利法人の代表的な資金調達方法】

- 寄附

- 会費

- クラウドファンディング

また、営利法人の場合、会社設立時の資本金として、自己資金による資金調達も行われます。

会社法により、株式会社や合同会社などの営利法人は資本金1円からの設立が可能です。

ただし、実際に1円で会社が設立されるケースはほとんどありません。

一方、一般社団法人やNPO法人などの非営利法人の場合は資本金不要ですが、実際に0円での設立が可能です。

税制の違いで選ぶ

税制における営利法人と非営利法人との違いは、税の課税範囲です。

営利法人の場合は、すべてが収益事業に該当するため、総所得に対して法人税が課されます。

一方、収益を目的としない非営利法人に適用されるのが、収益事業課税です。

収益事業課税とは、収益事業で生じた所得にのみ、法人税が課される税制を指します。

法人税による負担が軽減されている分、税制的には非営利法人のほうが有利と言えます。

将来の組織運営・事業の継続性を鑑みて選ぶ

営利法人・非営利法人など、法人の設立時に会社形態を選ぶ際には、将来の組織運営や事業の継続性を見越して選ぶことが重要です。

例えば、営利法人の場合、初期費用や運営コストなどだけを考慮して会社形態を選んでしまうと、事業の成長や展開などの幅を狭めてしまう可能性があります。

将来的に上場企業を目指すのであれば、始めから株式会社として法人を設立するか、まず合同会社として起業し、あとから株式会社に移行するなど、長期的な視野で考えなければなりません。

非営利法人の場合は、継続的な運営をしていくためにも資金の調達方法を1つに絞らず、複数の方法を組み合わせることが大切です。

行政支援の有無で選ぶ

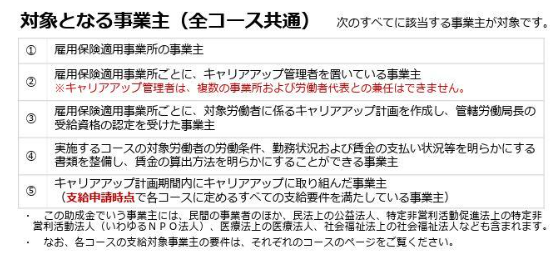

助成金や補助金は、国や地方自治体などが事業に対し行っている資金面での行政支援です。

ただし、助成金や補助金には条件が設けられていることが多く、すべての営利法人・非営利法人が利用できるとは限りません。

特に営利法人と非営利法人では、収益事業を行っているかどうかで助成金や補助金を利用できる範囲も変わります。

営利法人が利用でき、非営利法人でも収益事業を行っている場合に活用可能な助成金・補助金は、次のような例です。

【キャリアアップ助成金】

キャリアアップ助成金は、非正規雇用労働者の雇用安定や処遇改善を目指す事業者を支援する制度です。

人材の育成と確保を行い、事業の生産性を高めるために利用できる助成金で、条件を満たせば非営利方針も利用できます。

参考:・キャリアアップ助成金のご案内(令和6年度版)(パンフレット)

参考:キャリアアップ助成金|厚生労働省

上記にも記載のある通り、共通の要件を満たすことで、公益法人やNPO法人、医療法人、社会福祉法人などもキャリアアップ助成金を利用可能です。

ただし、申請した年度より前に労働保険料を支払っていない場合や、申請日の前日までの1年間に労働関係法令に違反したことがある場合は、キャリアアップ助成金を受給できません。

【小規模事業者持続化補助金】

小規模事業者持続化補助金は、小規模事業者が新商品の開発や販路の拡大に利用できる補助金です。

法人や個人に加え、NPO法人も補助金の対象とされています。

ただし、収益事業の業種とその従業員数によっては対象外となるため注意が必要です。

小規模事業者持続化補助金の対象となるためには、宿泊業・娯楽業除く商業・サービス業で従業員5名以下、宿泊業・娯楽業・製造業やその他の業種は従業員20名以下でなくてはなりません。

【IT導入補助金】

IT導入補助金は、小規模事業者や中小企業が生産性の向上を目指し、ソフトウェアやITサービスを導入する際に受けられる行政支援です。

ソフトウェアやITサービスの導入にあたっては、事前にIT導入補助金の事務局による審査を受けなければなりません。

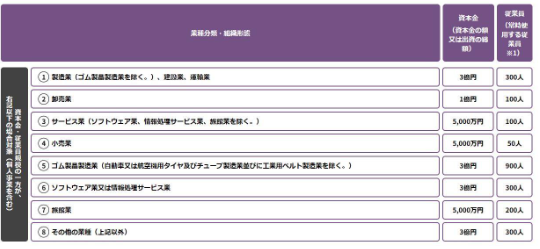

また、IT導入補助金の活用には、業種ごとに資本金と従業員数に条件が定められています。

IT導入補助金は、営利法人の小規模事業者や中小企業だけでなく、条件によっては非営利法人も利用可能です。

医療法人・社会福祉法人・学校法人は銃要員数が300名以下の場合、IT導入補助金の支援を受けられます。

一般社団法人・一般財団法人・NPO法人は、主な事業としている業種の従業員数が上記の表の範囲であれば、IT導入補助金の申請が可能です。

【ものづくり・商業・サービス生産性向上促進補助金】

ものづくり・商業・サービス生産性向上促進補助金は、略して、ものづくり補助金とも呼ばれています。

その目的は、生産性を向上させるための革新的なサービスの開発や試作品の開発、生産プロセスを改善するための設備投資などへの行政支援です。

対象は、国内に事業所を置く小規模事業者・中小企業・商工組合や個人事業主で、従業員数が300人以下のNPO法人や社会福祉法人も含まれます。

参考:トップページ|ものづくり補助事業公式ホームページ ものづくり補助金総合サイト

上記以外にも、地方自治体ごとに複数の助成金・補助金が用意されています。

ただし、助成金や補助金は、経費を支払ったあとに申請をしても、ほぼ受理されません。

また、申請期間が過ぎていたり、すでに定数に達していたりと、タイミングによっては申請できない可能性があります。

営利法人や非営利法人を立ち上げる際には、利用可能な助成金・補助金の有無を事前に確認することが重要です。

会社設立のお悩みには税理士のアドバイスが有効!

営利法人と非営利法人には、設立目的や手続きにさまざまな違いがあります。

その中でも特に複雑で専門的な知識を求められるのが、利益の分配や給与、税制と税務申告です。

また、会社を立ち上げた後も、決算に関連する帳簿づけや申告は煩雑なため、経営者や従業員の負担となる場合があります。

そのような税務や決算の負担軽減には、税理士によるサポートをがおすすめです。

私ども小谷野税理士法人では、税務や経営へのご相談はもちろん、会社設立の代行サービスも提供しています。

会社設立にお悩みの際には、1度お問合せください。