小規模企業共済制度は、個人事業主や会社役員などが将来の廃業や退職に備えて積み立てを行える制度です。掛金が全額所得控除になるなど節税効果も高く、自営業者の老後資金対策として注目されています。さらに、共同経営者としても一定の条件を満たせば加入が可能で、特に個人事業主の方にとって活用の幅が広がります。本記事では、小規模企業共済の制度概要からメリット、共同経営契約書の書き方や注意点について解説します。

目次

小規模企業共済制度とは

小規模企業共済制度は小規模な個人事業主や会社役員が、将来の廃業や退職に備えて資金を積み立てる「経営者の退職金制度」です。小規模企業共済制度には現在約166万人が加入しており、資産運用残高は約11.7兆円にのぼります。令和5年度の共済金受給総額は約5,879億円で、平均受給額は約1,154万円、平均在籍年数は約18年です。

また本制度には、以下のような特徴があります。

- 掛金は月1,000〜70,000円まで500円単位で設定、増減も可能

- 掛金は全額が「小規模企業共済等掛金控除」の対象(最大84万円の所得控除)

- 共済金は「退職所得」または「公的年金等の雑所得」として受取可能

- 共済金は「一括」「分割(10年・15年)」「併用」から選択

- 差押禁止債権として保護(例外あり)

- 急な資金需要にも対応する貸付制度あり(担保・保証人不要)

加入対象は以下の通りです。

- 従業員数20人以下(商業・サービス業は5人以下)の事業主・役員など

- 士業法人、農事組合法人、協業組合、企業組合の役員など

- 個人事業主に属する共同経営者(一定条件あり)

自営業者は公的年金だけでは老後資金が不十分になる可能性があります。そのため本制度はその不足分を補う手段としても役立つでしょう。制度の適用や節税効果、退職時の資金計画などをより確実にするためには、税理士など専門家への相談をおすすめします。

参考:小規模企業共済|中小機構

小規模企業共済のメリット

小規模企業共済を活用する3つのメリットをご紹介します。

掛金は自由に変更可能

小規模企業共済の掛金は、月額1,000~70,000円の間で500円単位で自由に設定可能です。加入後に増額・減額もできて、掛金は全額が所得控除の対象となるため、確定申告での節税効果が非常に高いのが大きな魅力です。

受取方法は一括・分割のどちらも可能

共済金は退職や廃業時に受け取りが可能です。満期や満額といった制限はなく、受け取り方法は以下の3つから選べます。

- 一括受け取り(退職所得扱い)

- 分割受け取り(公的年金等の雑所得扱い)

- 一括+分割の併用

税制面でも優遇されており、受取方法によって有利な課税方式を選べます。

低金利で借入できる貸付制度

共済契約者は、掛金の範囲内で低金利の貸付制度を利用できます。条件を満たせば即日貸付けも可能で、急な資金ニーズにも対応できるのは大きなメリットと言えます。貸付メニューの一例は以下の通りです。

- 一般貸付け

- 緊急経営安定貸付け

- 傷病・災害時貸付け

- 福祉対応貸付け

- 創業・転業・新規事業展開等貸付け

- 事業承継貸付け

- 廃業準備貸付け

いざという時の安心材料として、経営者にとって心強い制度と言えるでしょう。

関連記事:小規模企業共済に個人事業主が加入するメリットとデメリットを解説

小規模企業共済の掛金

小規模企業共済の掛金は、月額1,000~最大70,000円までの間で、500円単位で自由に設定できます。金額や支払い方法はライフスタイルや収入状況に応じて選べますが、同じ月内での再変更はできないため設定時には注意が必要です。

掛金の基本情報を以下にまとめました。

掛金月額 | 1,000~70,000円の間で500円単位 |

納付方法 | 契約者本人名義の口座からの口座振替 |

支払い頻度 | 以下のいずれかから選択

|

口座振替日 | 毎月18日(土日祝日の場合は翌営業日) |

支払った掛金は全額が「小規模企業共済等掛金控除」の対象となり、所得から差し引けます(最大年間84万円まで)。また、1年以内の前納分についても控除対象となります。

ただし、掛金は事業の経費にはできません。あくまで契約者本人の収入から支払う必要があります。口座からの引き落としができなかった場合はその月は未納となり、翌々月以降の最初の偶数月に未納分とあわせて引き落とされます。

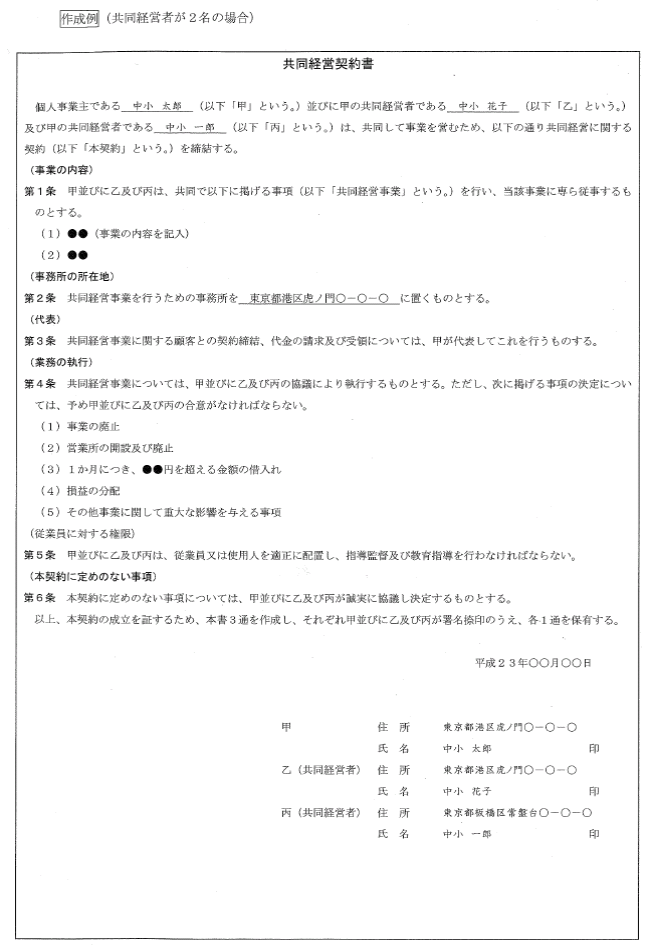

共同経営契約書とは?手続きの流れや必要書類を解説

共同経営契約書は、個人事業の共同経営者が小規模企業共済に契約を申し込む際に、共同経営者としての要件を証明するための書類です。個人事業主と共同経営者が締結する私的な契約書で、共同経営者としての要件が確認できる内容を含んでいることが必要となります。

小規模企業共済の契約申し込みのために必要な記載内容は以下の通りです。

①事業内容 | 事業内容は契約申込書に記載する「主たる業種」の内容と一致させること |

②事業の代表者 | 事業主たる者が代表者であることを明記すること |

③業務執行上の重要な意志決定に共同経営者が参画すること | 業務執行上の重要な意志決定は以下に関する内容を指す

|

④共同経営者の、従業員への指揮・監督権限 | 従業員がいない場合は記載不要 |

⑤契約締結日 | 契約書を作成した日を記載 |

⑥契約を結んだ事業主および共同経営者の住所・氏名(自署)および押印 | 事業主および共同経営者の全員の氏名および連絡先と署名・捺印をすること |

上記の内容のみであれば収入印紙の貼付の必要はありません。もし追加で記載する項目があれば収入印紙が必要なケースもあるため、その場合は税務署に確認してください。

共同経営契約書のサンプルは以下の通りです。

不備があると加入手続きが受理されない場合もあるため、正確に作成することが求められます。記載内容に不安がある場合や手続きに自信がない場合は無理に自己判断せず、税理士などの専門家に相談することをおすすめします。

関連記事:小規模企業共済のメリットと加入ガイド

小規模企業共済の共同経営契約書を締結する際の注意点

小規模企業共済の共同経営契約書を締結する際の注意点を以下にまとめました。

事業の目的と共同経営の趣旨を明文化する

重要なのは「何のために」「どのような事業を行うのか」という共同経営の根幹部分を明確にすることです。事業が進むにつれて方向性がぶれることはよくあるケースです。しかし土台となる目的を共有していないと、些細な方針の違いから深刻な対立に発展してしまうこともあります。

また目的が定まっていれば、新規事業の追加や方針転換といった局面でも、ブレの少ない意思決定が可能になります。経営の軸を定める上でも、事業の目的にして明文化しておくことは非常に大切なポイントです。

利益配分・損失負担のルールを具体的に定める

共同経営において最も争いが起こりやすいのが「お金」に関する部分のため、利益配分・損失負担のルールは明確に定めましょう。利益が出た際の分配比率や、赤字が出た場合の負担方法などは、あいまいなまま進めると後々深刻な問題を引き起こしかねません。

特にどちらかが不公平感を抱いてしまうと、信頼関係の崩壊や経営からの離脱につながる恐れもあります。双方が納得できる形で、あらかじめ明確なルールを取り決めておきましょう。

関連記事:小規模企業共済は元本割れのデメリットも?加入前にリスクについて知っておこう

小規模企業共済や共同経営契約書に関するよくある質問

最後に小規模企業共済や共同経営契約書に関するよくある質問をまとめたので、こちらも合わせて参考にしてください。

小規模企業共済に加入できないのはどんなケース?

小規模企業共済制度には、以下のような方は加入できません。

- 会社の実質的な経営者であっても、役員として登記していない

- 中退共など、他の退職金共済制度の加入者

- 生命保険の外交員

- 配偶者や親族などの専業従事者・従業員

- 複数の事業に携わっていて、主な事業が共済の対象外

- 学生(全日制の高校生など)で、学業が本業

誤って加入手続きを進めてしまうと、後で無効となる可能性もあります。自分が小規模企業共済に加入できるかどうか判断が難しい場合は、税理士などの専門家に相談するのがおすすめです。

参考:加入資格|小規模企業共済

どのような人が個人事業の共同経営者になる?

小規模企業共済に「共同経営者」として加入する条件は以下の通りです。

- 個人事業主が小規模事業者であること

- 経営の意思決定や資金負担などに関与していること

- 報酬を受けて業務を行っていること

加入できる共同経営者は、1人の個人事業主につき最大2人までです。血縁や婚姻関係の有無は不問で、個人事業主が制度に加入していなくても問題ありません。ただし、制度に加入できる立場であることが必要です。

参考:加入資格|小規模企業共済

まとめ

小規模企業共済制度は、老後の資金準備や節税対策としてもおすすめの制度です。掛金の柔軟な設定や全額所得控除、退職金の受け取り方の選択肢、貸付制度など多くのメリットがあります。

また、個人事業主と共に経営に携わる共同経営者であれば、一定の条件を満たすことで制度の対象となる点も大きな特徴です。ただし、制度には加入できないケースもあり、たとえば生命保険の外交員や他の退職金共済制度の加入者などは対象外です。

こうした判断が難しい場合は、誤って手続きを進めてしまうと無効となるおそれもあるため注意が必要です。制度を最大限に活用し、安心して老後を迎えるためにも、加入前には税理士などの専門家に相談することをおすすめします。