お店や自身が手掛ける事業において、税務調査が来た場合、その結果に不満を抱くことがあります。不満がある場合、対象者は「不服申し立て」を行うことが可能です。不服申し立ては、税務署や国税不服審判所に対して、調査結果や処分に異議を提出し、再評価を求める手続きを指します。しかし、手続きや準備は複雑なため、申し立てを行う前に、どのようなことをすべきかについて理解することが必要です。この記事では、税務署などに対する不服申し立てについて、基本的な概要と方法、注意点について解説します。

税務調査に関する不服申し立てには、小谷野税理士法人も対応しています。

ぜひ一度気軽にご相談ください。

目次

税務調査の不服申し立てについて

税務調査における不服申し立てとは、税務署が行った調査結果や処分に対して、納税者が異議を唱え、再調査などを依頼する行為のことです。たとえば、追徴課税に至った場合や、確定申告での控除が認められなかった場合などに行われます。

税務調査における2つの不服申し立て

不服申し立てには、主に2つの方法があります。1つは、税務署に審査請求する方法です。審査請求する場合、国税不服審判所長に対する不服申し立てを行わなければなりません。

もう1つは再調査を請求する方法です。再調査は、税務調査の処分を下した税務署長などに対して行います。再調査の請求がなされたあと、税務署長は改めて調査内容を見直します。その結果を、再調査決定書を用い、納税者に改めて通知する流れです。

再調査請求をせず、国税不服審判所に審査請求することもできます。また、再調査の後、段階を経て、国税不服審判所に不服申し立てを行うことも可能です。

どちらの方法も、期限内に行わなければなりません。それぞれ、専門的な知識が求められるため、税理士をはじめとした専門家のサポートを受けることが推奨されます。

関連記事:【税理士監修】税務調査に来たらやばいのはどの役職?税務調査に対応するコツとは

税務調査で不服申し立てができるケース

税務調査での不服申し立ては、以下のようなケースで行うことができます。

- 申告額の少なさに対して指摘され、不足分の納税を求める処分を受けた

- 確定申告が不要と認識していたにもかかわらず、申告義務があるといった処分を受けた

- 税金を多く納税したことから更正の請求をしたものの、拒否された

- 納得できない指摘により、青色申告の承認取消処分を受けた

- 加算税の賦課決定を受けたものの、内容に対して納得できていない

税務調査の結果に対して異論があるときは、自身の行動と結果内容を見直し、違和感がある部分を明確にしてから不服申し立てを行いましょう。

上記以外のケースでも不服申し立てができる可能性があります。

まずはぜひ一度お気軽にご相談ください。

税務調査から不服申し立てまでの一般的な流れ

税務調査の結果に納得できない場合、納税者は一連に対する不服申し立ての手続きを行うことが可能です。

申し立てを行うときは、これから説明するステップに沿って進めてください。

税務調査で更正処分を受ける

税務調査を受けた後は、調査について明記された結果が自宅に郵便物として届きます。修正申告を求められたものの、指摘事項に納得できないときは、修正申告には従わない旨を伝えてください。この場合、税務署長は更正処分を実施します。

関連記事:税務署の反面調査とは?反面調査を最小限にする方法も解説

税務署長へ再調査を請求する

次に、税務署長へ再調査の請求をします。この場合、再調査の請求書を提出するのみです。請求書には、異議の理由やその根拠となる証拠を具体的に記載しましょう。請求書のコピーを取り、自分用に保管しておくと、時間が経過した後でも異議申し立ての内容を覚えられます。

必要事項を記載した請求書は、税務調査を行った税務署に郵送、または持参しての提出のほか、電子申告(e-Tax)でも可能です。

なお再調査の請求は、調査結果の通知を受けた日から3ヵ月以内に行わなければなりません。税務署に請求書が届いた後は、税務署が再度調査を実施し、納税者の主張が適切かどうかを評価します。

関連記事:修正申告とは?税務調査で修正申告が発生するのはどんな時なのか詳しく解説

再調査の結果が決定される

税務署への再調査請求を行った後、税務署長は処分内容の確認を進めます。内容を確認後、調査と審理を行い、その結果を納税者に再調査決定書を介して通知する流れです。

国税不服審判所長に審査請求する

再調査決定書の内容に目を通し、納得できないときは、再調査決定書を受けた日の翌日から1ヵ月以内に審査請求書を国税不服審判所長に提出します。国税不服審判所は、国税にまつわる法律に基づき処分の審査請求に対する裁決を行う目的によって設置された国税庁の特別機関です。書類を受け取った後は、審査請求へと進みます。この場合も、郵送、持参のほか、電子申告(e-Tax)でも請求可能です。

再調査請求から3ヵ月を経過しても決定通知書が届かないときは、決定を経ずに国税不服審判所長に審査請求することができます。審査請求が受理された後、国税不服審判所では、審査請求人(納税者)と税務署長の主張を聴き取り、公正な立場のもと、裁決を下します。

仮に、税務署側が結果内容に納得できなかった場合、訴訟を提起することはできません。しかし、納税者である審理請求人が国税不服審判所長の判決に対して納得できないときは、裁判所を通じて訴訟することができます。

訴訟

国税不服審判所の決定に納得できない場合、最終的には訴訟の手続きを行うことが可能です。訴訟では、行政訴訟として裁判所にて行われ、法律に基づいた最終的な判断が下されます。訴訟手続には時間と費用が掛かることから、業務状況などをみて慎重に判断してください。

なお、訴訟手続には専門知識を必要とする場合もあります。自身では決めかねるときや訴訟についてアドバイスを受けたいときは、弁護士や税理士など専門家に相談することをおすすめします。

不服申し立て・訴訟によって税務署に勝つことは可能なのか

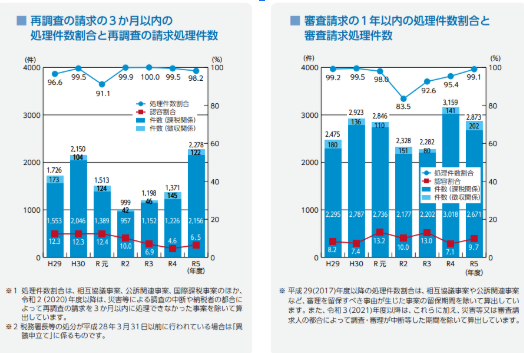

税務署などの指摘・結果に納得できないときの不服申し立てですが、訴訟の提起によって勝つことはできるのでしょうか。国税庁が毎年公開するレポートでは、不服申し立てによるデータを閲覧することができます。

平成29年から令和5年までの過去7年では、毎年多くの再調査請求が届いていることがわかります。3ヵ月以内の処理も迅速に行われており、令和5年は、課税・徴収関係を含めて2,278件を処理したようです。

とはいえ、認容割合は数%から10%台を推移していることから、再調査のすべては認められていないこともわかります。むしろ、請求が認められる割合は非常に低いものです。

右側の表は、審査請求の1年以内の処理件数割合と審査請求処理件数を表したものです。こちらも、再調査請求が9割を超えることが多い一方で、認容割合は数%から10%台となっています。

令和5(2023)年度における終結件数は172件(課税関係149件、徴収関係19件、審判所関係4件)であり、このうち納税者の請求の全部又は一部が認められた割合は7.6%です。 |

同資料でも、このような一文が記載されていることから、再調査の請求が認められる可能性は低いと言えるでしょう。ただし、納税者側が提出する再調査の請求内容が税務署の正当性を問うものであれば、積極的に提出することも大切です。

たとえば、担当署員のミスや認識の誤りなども考えられます。処分に納得できないときは不服申し立てを通じて、税務署員へ是正を求める姿勢も必要と言えるでしょう。

関連記事:税務調査が10年以上来ない企業、個人事業主とは?業種も関係ある?

不服申し立てを成功させたい!とお考えの方は、ぜひ小谷野税理士法人へご相談ください。

税務調査における不服申立ての注意点

税務調査の結果に不満がある場合は、不服申し立てによって再評価を求めることができます。しかし、不服申し立てにはいくつかの注意点があるので、どのような点に注意すべきなのかを見ていきましょう。

納税を済ませてから不服申し立てをする

不服申し立てを行う前に、まず提起された税額を納付することが大切です。納税を先送りにすると、延滞税が発生したり、受ける不利益が大きくなったりします。また、納税を済ませておくことで、税務署や国税不服審判所での手続きがスムーズなほか、自身の正当性をアピールできるでしょう。

納付後に不服申し立てを行った場合は、納税額の一部または全額が返還される可能性もあります。まずは納税を済ませてから不服申し立ての準備に移りましょう。

速やかに再調査請求か審査請求かを判断する

不服申し立てを行うには、決められた期限を守る必要があります。再調査請求の場合は、調査結果の通知を受け取ってから3ヵ月以内、審査請求は再調査結果の通知を受け取ってから1ヵ月以内に行わなければなりません。

この期限を過ぎると、申し立ての権利が失われ、合意したとみなされます。申し立てを行う場合は、各期限内に専門家に相談するなどし、速やかな対応を心がけることが大切です。

税理士のサポートを受ける

自分の正当性を申し出たいときほど、税理士によるサポートを受けながら不服申し立てを行いましょう。税務調査や不服申し立ての手続きを自力で行うことは、内容が複雑であるために、時間や労力が掛かることが想定されます。調査結果に納得ができないものの、どのように異論を申し出れば良いのかわからないときほど、専門家によるサポートが不可欠です。

専門家によるサポートによって、手続きがスムーズに進行し、認められる可能性が高まります。特に、異議の理由を整理したり、必要な証拠を集めたりする際は、税理士の助言が効果を発揮することが多いです。自分の力では難しいと感じたときは、専門家に相談し、必要な手続きを依頼することも視野に入れましょう。

関連記事:会社設立時に税理士は必要か?税理士に依頼するタイミングやメリット、費用相場などをご紹介

不服申し立てには専門家のサポートが必要

税務調査の結果に納得できない場合、不服申し立てを行うことで、再評価を求めることができます。手続きの流れとしては、税務署へ再調査請求を行い、それでも納得できない場合は国税不服審判所に対する審査請求する流れです。

ただし、手続きに際しては一定の期限があるため、迅速な対応が求められます。また、納税を済ませてから申し立てを行うことで、自身の正当性をアピールすることにつなげられます。

申し立ての成功率を高めるためには、税理士のサポートを受けることが推奨されます。不服申し立ては時間と労力を要するものです。不服申し立てを行うときは、小谷野税理士法人へ相談し、専門家のサポートを受けながら正当性を申し出ましょう。