特定口座(源泉徴収あり)を使った取引でのマイナスは、「繰越控除」を使えば将来のプラスと相殺でき節税できる可能性があります。ただし、必ず得できるわけではなく、状況によってはむしろ出費が増える可能性があるため注意しましょう。この記事では、特定口座で発生した赤字を節税に活用するための方法や、出費が増えるケースへの注意点をお伝えします。

目次

特定口座(源泉徴収あり)の赤字は将来のプラスと相殺できる

源泉徴収ありの特定口座なら、基本的に確定申告を必要としません。ただし赤字になった年は、敢えて申告するのも1つの方法です。なぜなら、将来節税できる可能性があるためです。

損失繰越とは「今年のマイナスを使って将来のプラスを打ち消す」

損失繰越は、今年のマイナスを使って将来のプラスを打ち消すことで、節税できる仕組みです。特定口座での赤字も繰越の対象となります。

参考:No.1474|国税庁

まずは「今年出た他のプラスと相殺できるか」チェックする

赤字を将来に繰越す前に、まずは「今年のうちに相殺できるプラス」があるか確認しましょう。株の赤字は、同じ年に得た配当金や利子のプラスを打ち消すことに使えます。このように、同じ年のマイナスとプラスを相殺する制度を「損益通算」と呼びます。

例えば、特定口座の赤字が10万円、同年に配当金が50,000円あったとしましょう。

何もしなければプラス(配当金)の50,000円に対して約20%の税金(約10,000円)がそのまま差し引かれ、戻ってきません。一方、損益通算すれば赤字でプラスが打ち消され、源泉徴収された約10,000円が還付されます。

この例だと、損益通算してもまだ50,000円の赤字が残っています。残った額は翌年に繰越せます。

参考:No.1331|国税庁

なお、株のマイナスは、株以外のプラス(給与所得・事業所得・不動産所得など)とは打ち消せないためご注意ください。また、そもそも非課税であるNISAやiDeCoとも損益通算できません。詳しくは下記の記事も併せてご確認ください。

今年のプラスを打ち消してもなおマイナスが残ったら繰越せる

損益通算後もまだマイナスが残る場合、そのマイナスは翌年以後3年間繰越せます。このような仕組みを「繰越控除」と呼びます。

例として、2024年に特定口座で10万円の赤字を出し、同年の配当金と打ち消してもなお50,000円の損が残るとしましょう。残った50,000円は、最大3年後の2027年までプラスの打ち消しに使えます。

2025年に特定口座で30,000円の売却益を得たら、昨年繰越した赤字50,000円のうち30,000円を繰越控除として使えます。その結果、2025年に課税対象となる株の利益はゼロになり、残りの赤字20,000円はさらに翌年へ繰越せます。

繰越期限である3年を過ぎた損失分は、未使用でも無効になるためご注意ください。

いくら損をしても確定申告をしなければ活用できない

赤字を活かすには、普段申告しない源泉徴収ありの特定口座でも敢えて申告をしましょう。損益通算も損失繰越も、申告して初めて成立する制度だからです。

また、繰越控除後の3年間は、毎年の申告がマストです。たとえ翌年に株の取引やプラスがなくても、「繰越中の赤字をさらに翌年へ繰り越す」手続きのために申告しましょう。

うっかり翌年の申告を忘れてしまうと、赤字はその年でリセットされ、もう使えなくなってしまいます。

また、「2024年に赤字だったけど申告せず、2025年にプラスが出て初めて『繰越せばよかった』と気付く」こともあると思います。ですが、このパターンで繰越控除が認められるには条件があります。

確定申告には、期限後でも申告できる「期限後申告」があります。2024年に一切確定申告をしていない方は、2024年度の期限後申告をしてから2025年の申告をすれば、繰越せる可能性があります。

ただし、先に2025年の申告をしてしまうと、2024年の赤字は繰越せません。必ず先に2024年分の申告から行いましょう。

なお、ふるさと納税や医療費控除などのために2024年分の申告をすでに終えている方は、2025年への繰越は認められません。

源泉徴収ありの特定口座だと、証券会社がすでに税務処理を行っています。よって、「申告したのに株について記載がない」イコール「株については申告不要の制度を利用した」と税務署は判断します。よって繰越しが認められません。

ただし源泉徴収がされない特定口座であれば、2024年の申告書を更正した後に2025年の申告をすると、繰越せる可能性もあります。

参考:申告と納税|国税庁

参考:措置法第37条の12の2|国税庁

更正の請求について詳しくは下記の記事をご確認ください。

関連記事:個人確定申告に誤りがあった場合の手続き

赤字の活用には確定申告がマスト!やり方を解説

ここでは、申告の流れをご紹介します。

①証券会社のHPで「年間取引報告書」をダウンロードする

申告には「特定口座年間取引報告書」、通称「年間取引報告書」と呼ばれる書類を使います。報告書には、取引内容や損益の他、源泉徴収税額が書かれています。

証券会社が毎年1月中旬に作成し、利用者に交付します。証券会社によってダウンロード方法は異なりますが、代表的な例を以下に挙げます。

【楽天証券】

- Googleなどの検索エンジンで「楽天証券 電子交付」と入力して検索

- 楽天証券のログインIDとパスワードでログイン

- 「書面の種類」の箇所で特定口座年間取引報告書を選択して「この条件で表示」

【SBI証券】

- マイページにログイン

- 「口座管理」をクリック

- 「電子交付書面」をクリック

- 「閲覧」をクリックし、私書箱の中から特定口座年間取引報告書を選択

PDFでの保存もできますが、XML形式でダウンロードできるならXMLを選ぶのがおすすめです。XMLデータは、申告書作成時にそのまま取り込めるため、手入力の手間を省けます。

②「確定申告書等作成コーナー」で申告書を作成しe-Taxで出す

申告は、web上で申告書を作成し、そのままe-Taxで出す方法がおすすめです。損益通算や付表の作成を自動でやってくれるからです。紙での作成も可能ですが、記入ルールが複雑でミスが起きやすくなるためおすすめしません。

参考:e-Taxについて知る | 【e-Tax】国税電子申告・納税システム(イータックス)|国税庁

まず、国税庁の申告書作成コーナーにアクセスし、画面の指示に沿って申告書を作成します。

申告書を作り始めると、生年月日などの入力後に【収入金額・所得金額の入力】というページに移ります。画面下部の【分離課税の所得】の欄の中に「株式等の譲渡所得等」があるので、その右隣の「入力する」をクリックしましょう。

続いて【金融・証券税制】というページが出ます。配当のプラスと損益通算する方は、「配当所得の課税方式の選択」で【申告分離課税】を選びましょう。

その後、「特定口座取引年間報告書」をアップロードするよう求められます。画面の指示に従って、証券会社からダウンロードしたXMLファイルを読み込ませましょう。これで株の赤字に関する入力は完了です。

他の配当などがあれば、支払通知書をもとに配当の内容も入力します。給与所得がある方は、勤め先からもらう源泉徴収票をもとに給与所得の内容も入力しましょう。

すべての入力が終わると、損益通算の結果が算出され、最終的な赤字額や繰越せる額が確認できます。内容に問題なければ、そのままe-Taxで送信して完了です。

参考:株式等の譲渡編|国税庁

なお、紙で作る方は、申告書の他に付票の作成もマストです。e-tax以外の手段での申告は下記の記事を参考にしてください。

関連記事:【税理士監修】確定申告のやり方ガイド!いつからいつまでの収入?郵送のケースや必要書類・マイナンバーカードについて

赤字を繰越しても他の要素によりむしろ出費が増えるケースも

赤字を活用した節税法には、逆に出費が増えてしまうケースもあります。申告しないときに比べて所得が増え、控除などに影響が出る可能性があるからです。

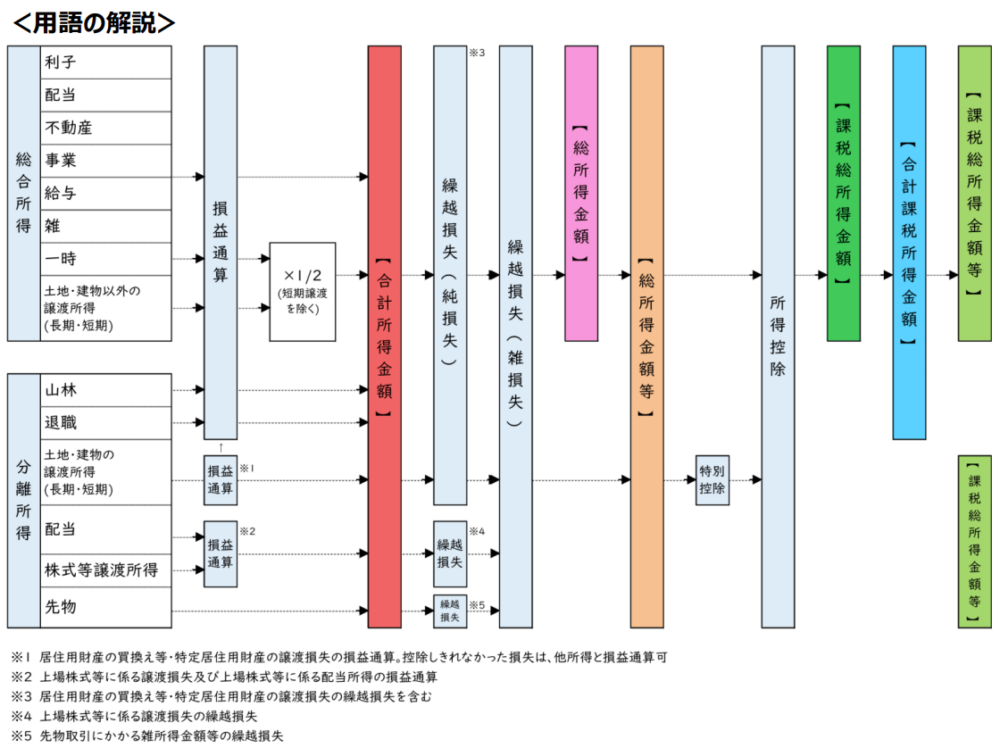

なお、解説には下図の用語が出てきます。損益通算後(※2)かつ繰越控除前の金額は赤色の【合計所得金額】、繰越控除(※4)後の金額はオレンジ色の【総所得金額等】です。両者で金額や役割が異なります。

出典:令和6年度 特別区民税・都民税(住民税)の算出方法|渋谷区

【配偶者や扶養親族】世帯全体の出費が増える可能性に注意

配偶者や扶養親族が繰越控除を使うと、世帯全体の税負担が増える可能性があります。【合計所得金額】が48万円を超える親族と生計を一にしている世帯主は、配偶者控除と扶養控除が使えなくなるからです。

例えば、パート収入が毎年100万円あるAさん(世帯主の配偶者)は、給与所得控除55万円を差し引くと【合計所得金額】は45万円です。よって、通常の年ならば世帯主は配偶者控除(-38万円)が使えます。

このAさんは2024年に特定口座で30万円の赤字を出したので申告しました。次の年(2025年)、Aさんは株で30万円のプラスを出しました。

2025年に繰越控除すれば30万円のプラスと前年の赤字がプラマイゼロになり、課税対象額もゼロとなります。よって、源泉徴収された約60,000円(利益30万円×約20%)が戻ってきます。

一方、パート収入の給与所得控除後の所得は45万円であるため、株で儲けた30万円を足すと【合計所得金額】は75万円です。結果、世帯主は配偶者控除が使えないためその分課税所得が増え、所得税や住民税も増えてしまいます。

つまりAさん自身は約60,000円得しても、世帯全体で見ると損する可能性があるのです。

※所得税は課税総所得金額等×5〜45%で計算される

※納税者と配偶者の合計所得金額によっては配偶者特別控除を使える可能性もある

同様に、子供や親などの扶養親族についても【合計所得金額】が48万円を超えると対象外ですのでご注意ください。

参考:No.1191|国税庁

参考:No.1180|国税庁

参考:No.1800|国税庁

参考:No.2260|国税庁

参考:No.1195|国税庁

【住宅ローン控除】住宅ローン控除が使えなくなる可能性に注意

繰越控除を使った結果、住宅ローン控除が使えなくなる可能性があります。住宅ローン控除は【合計所得金額】が2,000万円以下でなければならないからです。

よって、繰越控除を使いたい方は、他の所得と株の利益を合わせた合計所得金額が2,000万円を超えないか確認しましょう。

【国民健康保険の加入者】保険料が高くなる可能性に注意

国民健康保険の加入者は、繰越控除を使うと保険料が高くなるときがあるため注意しましょう。

国民健康保険料は【総所得金額等】に基づいて算定されます。繰越したマイナスよりも今年のプラスが大きいと【総所得金額等】もプラスになるので、保険料が高くなる可能性があります。

また、総所得金額等が上がると、保育料の算定など他の行政サービスにも影響が出る可能性もあります。一方、申告しなければ株の所得は総所得金額等に反映されないため、保険料などに影響しません。

繰越控除を使いたい方は、申告するときとしないときのどちらが得になるか確認しましょう。

赤字の年は確定申告マスト→翌年の申告は要検討

株で赤字を出した年は必ず申告して「繰越控除の権利」を確保しましょう。

ただし、繰越控除すべきかどうかは、申告前にシミュレーションして確認することをおすすめします。個別の状況によって異なる内容であるため、税務署や自治体では相談に応じてくれません。自分だけでシミュレーションできない場合は税理士に相談しましょう。

参考:課税・申告 | 渋谷区

損失繰越すべきか迷ったら税理士にご相談ください

この記事では、マイナスを繰越す方法などをお伝えしました。赤字の年は申告しておくことをおすすめします。

そのあと繰越控除を使うか否かは、他の影響も考慮してから判断しましょう。税金を取り戻せる可能性がある一方で、世帯全体で見ると損するケースもあるためです。

納税額や保険料・扶養の判定など制度の複雑な掛け合わせは、専門家でないと判断が難しい部分です。将来の損を防ぎたい方は、ぜひ税理士へご相談ください。「申告すべきか」「申告したらどうなるか」など、具体的にシミュレーションして判断します。