白色申告で赤字が出た場合でも、確定申告をしておくことで将来の節税につながる可能性があります。特に事業開始初年度など、赤字になりやすい時期には注意が必要です。白色申告では基本的に赤字の繰り越しができませんが、例外的に繰り越せるケースなどがあります。そこで本記事では、赤字申告に関する基本や具体的な書き方、白色申告で赤字を申告するポイントを詳しく解説します。

目次

赤字でも確定申告は必要?

結論から言うと、赤字でも確定申告を行うべきです。なぜなら、赤字申告によって翌年以降の節税につながる「青色申告の繰越控除」などの制度が利用できるためです。

例えば今年100万円の赤字だった場合、その赤字を最長3年間繰り越すことで、将来黒字になった年の所得から差し引けます。そして結果として、所得税の負担の軽減につながるのです。

たとえ申告義務がなくても、将来の税負担を減らすチャンスがあるため、赤字であっても確定申告はしておくのが賢明です。一方で、白色申告では損失の繰越控除を適用できないため、赤字の場合には確定申告をしなくても良いと考える方もいるでしょう。

白色申告では損失の繰越ができない

白色申告では、赤字が出ても繰越や繰戻しができません。赤字が出ても、その年限りで損失が切り捨てられ、翌年の税金計算には反映されない点に留意しましょう。

例えば次のようなケースを考えてみましょう。

- 1年目に400万円の黒字

- 2年目は200万円の赤字

- 3年目は600万円の黒字

上記のケースだと2年目の赤字を差し引くことはできず、3年目の600万円に対してそのまま課税されてしまいます。

ただし白色申告でも例外的に、以下の2つの場合に限り赤字の繰越が認められています。

変動所得による赤字 | 印税・原稿料・作曲料・著作権使用料、漁業や養殖など、収入が年によって大きく変わる仕事で生じた赤字 |

被災事業用資産の損失 | 地震や災害で棚卸資産や固定資産に被害が出た場合 |

特に開業初年度に白色申告を選んでしまうと、損失をうまく活用できず、結果として多くの税金を払う事態になることがあります。事業はスタート直後ほど赤字になりやすいため、できるだけ開業時に青色申告を選び、損失の繰越ができる体制を整えましょう。

関連記事:青色申告から白色申告に変更した方が得?検討するべきケースと注意点を紹介

赤字が繰り越せる条件

繰越損失とは、事業で発生した赤字を翌年以降の黒字と相殺できる青色申告者向けの制度で、青色申告者のみが利用可能です。給与所得や利子所得など一部の所得は繰越できませんが、事業所得、山林所得、不動産所得、譲渡所得での損失は最長3年間繰り越せます。

ただし不動産所得や譲渡所得の損失申告には条件があるため、これらの所得がある場合は税理士に相談することをおすすめします。

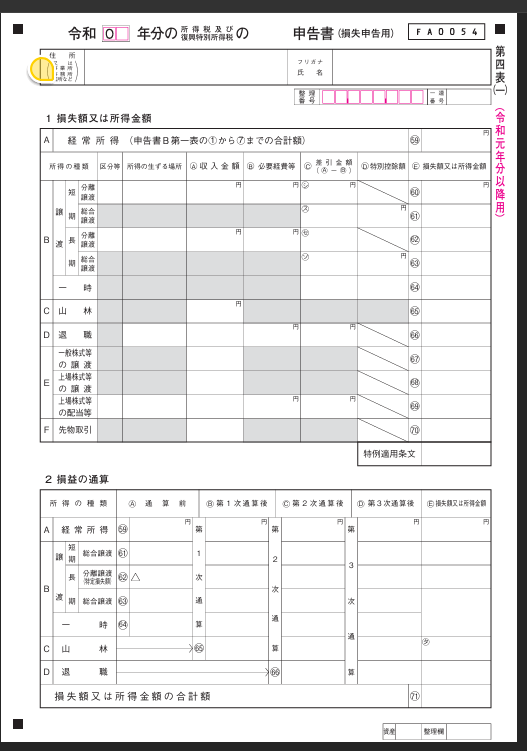

赤字の場合の確定申告書の書き方

赤字の繰越や損益通算を行う場合は、確定申告書の第一表・第二表に加えて、損失申告用の第四表(一)(二)も提出が必要です。

以下では、第四表(一)の書き方について解説します。

- まず、確定申告書第四表(一)の一番上には、その年の申告年分とともに「申告書」という欄の前に「確定」と明記します。

- 次に、申告者の現住所(もしくは居所や事業所など)と氏名、フリガナを指定の欄に正確に記入しましょう。

- 続いて、第一表「所得金額等」の(1)~(6)の金額を合計し、その金額を第四表(一)の「A 経常所得」の欄に転記します。事業所得が赤字で、給与所得など他の所得がない場合や、他の所得を上回る赤字がある場合には、合計金額がマイナスになるため、数値の前に「△」を付けて記入してください(例:△1,000,000)。

- その他の所得がある場合は「B」〜「F」の各欄にそれぞれ記載します。

- もし譲渡所得などと経常所得の損益通算を行う場合には、その結果を「2 損益の通算」欄に記入します。

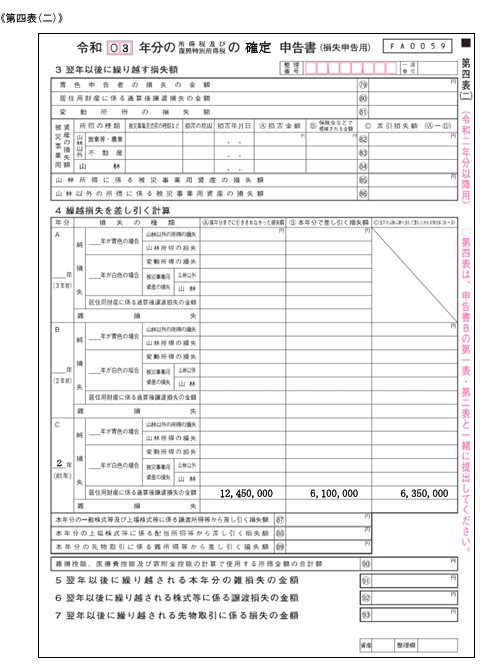

続いて、確定申告書 第四表(二)の書き方はこちらです。

確定申告書 第四表(二)の上部には、申告対象の年分と「確定」の文字を記載します。その上で繰越損失がある場合のみ、その内容を記入します。繰越損失がなければ記載は不要です。

関連記事:白色申告の帳簿の付け方解説|手書きやエクセルは可?記載例も

白色申告における赤字の対処法

以下では、白色申告における赤字の対処法について解説します。

損益通算を活用する

白色申告でも「損益通算」は活用できます。事業で生じた赤字を他の所得と相殺できる制度です。例えば、会社を辞めて独立した初年度に100万円の事業赤字が出た場合でも、退職までに得た給与所得が300万円あれば、赤字と相殺できます。

その結果、差し引き200万円が課税対象となり、税金を抑えられるのです。このように白色申告でも赤字を無駄にせず税負担を軽減する手段として、損益通算を検討するのもひとつの方法です。

条件付きで損失を繰り越す

白色申告では、基本的に赤字の繰り越しはできませんが、例外も存在します。その例外とは「被災事業用資産の損失」と「変動所得による損失」で、これらについては繰り越しが認められています。

例えば水害で倉庫や設備が被害を受けた場合の損失や、漁業や著作活動など年ごとに収入が大きく変動する業種での赤字が該当します。該当するケースでは、事前に確認した上でしっかり繰り越し申告を行いましょう。

災害による損失を控除する

災害が原因の損失については、白色申告でも控除の対象となります。「災害損失金の繰越控除」や「雑損控除」といった制度によって、翌年以降の利益から損失分を差し引けます。

例えば火災や地震などで事業資産に損害が出た場合、その分を確定申告で控除しきれなければ、翌年以降に繰り越して控除することが可能です。これらの制度を活用すれば、急な損害に対しても税負担を軽減できます。

白色申告の必要書類と提出期限

白色申告の必要書類と提出期限について解説します。

必要書類

白色申告では、確定申告時に帳簿を提出する必要はありません。しかし、申告内容の根拠となる帳簿類や書類は、法律で定められた期間、自身で保管する必要があります。保存期間は帳簿や書類の種類によって異なり、主に以下の通りです。

書類の種類 | 保存期間 |

法定帳簿(収入・経費の記録) | 7年 |

任意帳簿(法定帳簿以外) | 5年 |

決算関係書類(棚卸表など) | 5年 |

業務関連書類(領収書など) | 5年 |

なお、前々年の雑所得が300万円を超える場合は、現金預金取引などの記録も5年間保存する必要があります。帳簿は提出不要でも、税務調査などがあった際に提示できるよう、しっかりと保管しておきましょう。

提出期限

確定申告の提出期間は、毎年2月16日から3月15日までです。ただし、開始日や締切日が土日祝日と重なる場合は、翌営業日が期限となります。期限を過ぎても申告は可能ですが、「期限後申告」となり、加算税や延滞税が発生する場合があります。

ペナルティの種別 | 該当ケース | 内容 |

無申告加算税 | 期限までに申告しなかった場合 | 税額の15〜30% |

重加算税 | 虚偽の申告や隠蔽があった場合 | 税額の35〜40% |

財産の差押え | 納付遅延や滞納が続いた場合 | 財産の売却・譲渡制限など |

刑事罰(脱税) | 悪質な脱税と判断された場合 | 懲役または罰金 |

このように期限後申告はペナルティが発生するケースがあるため、できるだけ提出期限を厳守しましょう。

関連記事:確定申告なのに帳簿を付けてない!個人事業主の最低限の対策は?

白色申告の提出方法

白色申告の確定申告書は、以下のいずれかの方法で提出できます。

税務署へ持参する

申告書を直接、管轄の税務署へ提出する方法です。平日の8:30〜17:00に受付されますが、時間外でも収受箱に投函することで提出可能です。提出時に不明点があれば、税務署職員へ直接相談できるメリットがあります。

ただし、申告期間中は混雑することが多いため、余裕をもって提出することをおすすめします。

郵送で提出する

申告書を郵送する場合は「第一種郵便」や「信書便物」として、管轄の税務署または業務センターに送付します。消印日が提出日として扱われるため、期限当日までの消印があれば期限内申告となります。

e-Tax(電子申告)を利用する

国税庁の「確定申告書等作成コーナー」から書類を作成し、そのままオンラインで提出できます。e-Taxを使えば、税務署に行く手間や郵送の手間が省け、24時間いつでも提出可能です。添付書類の提出を省略できる場合もあり、利便性の高い方法として注目されている方法です。

白色申告や赤字損失の繰り越しを正確に申告する方法

白色申告や赤字損失の繰り越しをミスなくスピーディに終わらせるための方法を解説します。

会計ツールを活用する

赤字の管理や繰り越し処理をミスなく行うためには、会計ツールの活用が有効です。会計ツールには勘定科目の自動判定や申告書類の作成支援機能があり、ミスを減らせます。

例えばfreeeやマネーフォワードクラウドといったクラウド会計ソフトでは、白色申告用の帳簿作成に対応しています。そのため、入力するだけで赤字の計算も自動で反映されます。

申告ミスを防ぐためにも、自力で帳簿をつけるより、ツールに頼る選択が効率的でしょう。

税理士に相談する

白色申告や赤字の繰り越しに不安がある場合は、税理士に相談することをおすすめします。というのも、赤字の内容や所得区分によっては、適用できる控除や処理方法が異なるためです。

例えば事業所得の赤字は雑所得とは扱いが異なり、損益通算できる範囲にも制限があります。こうした判断を誤ると、申告内容が否認されるリスクもあるので要注意です。制度を正しく活用するためにも、専門家のサポートを受けて確実な申告を行いましょう。

まとめ

白色申告では赤字の繰り越しは基本的にできませんが、損益通算によって他の所得と相殺し、税負担を軽減できる可能性があります。また、災害損失や変動所得などの特例がある場合は、例外的に赤字を翌年以降に繰り越せるケースもあります。

赤字でも確定申告を行えば節税効果が得られることがあるため、申告の有無にかかわらず内容を確認しておきましょう。会計ソフトの活用や提出方法の工夫によって手続きの負担を減らせますが、判断が難しい点も多いです。

もし、不安がある場合は税理士に相談することで正確かつ効率的な申告ができます。白色申告の申告方法でお悩みのことがあれば、ぜひ「小谷野税理士法人」までお気軽にお問い合わせください。