確定申告した内容が間違っており、法人税を払いすぎたという経験はありませんか?法人税を多く納付してしまったことに気付いたときは、「更正の請求」を行いましょう。この記事では、手順や期限、更正の請求ができないケース、修正申告との違いなどについて、詳しく解説します。払いすぎた法人税が、還付された後の仕訳方法もご紹介しています。

目次

払いすぎた法人税を還付される「更正の請求」とは?

「更正」とは、税務においては、税務署長が申告された税額などを正すことを指します。もともとの申告に対し、税額を減らす場合・増やす場合のどちらでも使われる言葉です。申告より税額が減る場合は「減額更正」、増える場合は「増額更正」と呼ばれます。

納税額を過大に申告していることが判明した場合、納税者から税務署長に対し、「更正の請求」を行うことで減額更正の依頼ができます。更正の請求は、あくまで減額更正の依頼であり、必ず減額更正が行われるとは限りません。

調査の結果、請求内容が認められた場合、当初申告した税額から減額更正が行われます。減額された分の金額は、後日還付されます。もともと税金の還付を受けていて、還付額が実際より少なかったケースでも同様です。

誤った決算内容で確定申告を行い、法人税を実際よりも多く申告・納付してしまった場合は、「更正の請求」を行いましょう。

関連記事:「【税理士監修】確定申告が間違っていたときの修正申告のやり方・流れ」

更正の請求と「修正申告」との違いとは?

更正の請求と同じく、確定申告した内容が間違っていたときに行う手続きが、「修正申告」です。修正申告は、実際よりも少ない税額で申告・納付してしまった場合に行います。

修正申告は、納税者側が行った時点で税額の修正が確定します。また、申告内容の誤りが発覚した際、更正の請求を行う義務はありませんが、修正申告の場合は必ず行う必要があります。

間違いを修正した結果、当初申告した納税額より増えるのか減るのかに注意し、正しい手続きを行いましょう。

関連記事:修正申告とは?税務調査で修正申告が発生するのはどんな時なのか詳しく解説

更正の請求ができないケースとは

申告・納付した法人税額が多すぎた場合であれば、どのようなケースでも必ず更正の請求ができるというわけではありません。

一部の例外を除く「通常の更正の請求」と呼ばれる手続きは、国税通則法第23条第1項に基づいて行われます。

通常の更正の請求は、「国税に関する法律の規定に従っていなかった場合」および「計算に誤りがあった場合」のみ行えると定められています。

つまり、税額を軽減できる特例や他の処理方法があったことが発覚しても、申告した計算方法も税法の規定に従ったものである場合は、更正の請求が認められません。

例えば、業務用の自動車を購入した際、登録免許税は取得価額と経費のどちらに算入するかを選べます。どちらに算入する場合も、法律の規定に従った計算方法です。そのため、納税額が変わるとしても、取得価額への算入から経費への算入に変更するなどの修正は、更正の請求の対象ではありません。

一方、当期の売上でないものを計上していた、欠損金の繰越控除を行っていなかった、適用する税率を誤っていたといったケースは、更正の請求ができます。ただし、損益などに誤りがあったとしても、最終的な税額が変わらなければ更正の請求は行えない点に注意してください。

なお、例外としては、「後発的事由による更正の請求」などがあります。国税通則法第23条第2項や、法人税法第80条の2に基づくものが、後発的事由による更正の請求にあたります。事由によって条件や期限が異なるため、事前に確認しましょう。

参考:「法人税及び地方法人税の確定申告に係る税額等についての更正の請求」国税庁

法人税の更正の請求に期限はある?

通常の更正の請求を行えるのは、本来の法定申告期限から5年間です。以前は1年間とされていましたが、平成23年の改正で期限が延長されました。

なお、税務署長が更正を行える期限も、法定申告期限から5年間と定められています。期限間近の請求では、調査に時間がかかり、更正が間に合わない可能性もあります。間違いに気付いたときは、できるだけ早く更正の請求を行ったほうが良いでしょう。

法定申告期限前に間違いが発覚したときは、確定申告書の内容を修正し、改めて提出できます。法定申告期限を過ぎてからでなければ、更正の請求は行えません。

また、前述の通り、一部の例外パターンでは期限が異なることもあります。

更正の請求の手続き手順

実際に更正の請求を行う際は、どのような手続きを行えば良いのでしょうか。手順や必要な書類について、確認しておきましょう。

更正の請求を行うために必要な書類を集める

更正の請求を行う際は、請求内容に関する事実を証明できる書類が必要です。法人税の申告書と照らし合わせて、間違いがあったことおよび正しい内容がわかる書類を準備しましょう。例として、帳簿の写しや領収書などが挙げられます。

修正の内容によって、提出すべき証明書類は異なります。何を用意すべきかわからない場合は、税理士などの専門家か、税務署に確認すると良いでしょう。また、事由が複雑で書類のみではわかりづらい場合や、修正金額が多額である場合などに、税務署に訪問し事前説明を行うことも可能です。

更正の請求書を作成する

続いて、「更正の請求書」を用意します。更正の請求書の様式は、税務署で配布されているほか、国税庁のホームページからダウンロードもできます。請求書を作成する際は、控用に、同じものを2部作成するか、コピーなどを保管しておきましょう。

また、e-Taxでも、更正の請求書が作成できます。はじめて利用する場合には利用手続きが必要ですが、ダウンロードや控え作成、持参・送付の手間を省けます。普段の申告にe-Taxを使っている場合、e-Taxで更正の請求を行うのがおすすめです。

更正の請求書を提出する

更正の請求書を提出する先は、所轄の税務署長です。税務署へ持参するか、郵送で提出しましょう。e-Taxで請求書を作成した場合は、そのまま送信することで提出できます。

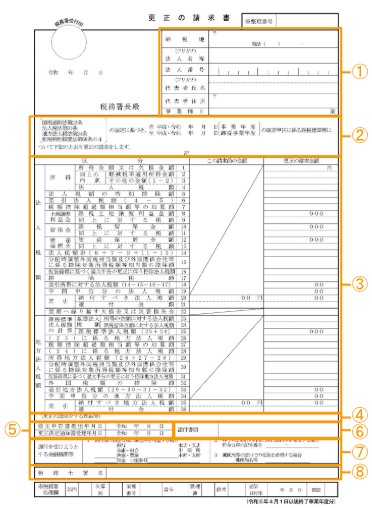

更正の請求書の記載例

法人税における更正の請求書の様式は、以下のとおりです。

引用:「更正の請求書(令和5年4月1日以後終了事業年度分)」国税庁

①納税地や法人名・代表者名などの情報を記載します。

②更正の請求を行う理由・事業年度について記載する欄です。計上漏れ・計算ミスなどによる「通常の更正の請求」の場合、国税通則法第23条の規定に基づく請求に該当します。

③法人税・地方法人税のそれぞれの項目について、「更正の請求金額」欄に、修正後の数値を記入します。「この請求前の金額」欄には、確定申告書に記載した金額をそのまま記入しましょう。なお、令和5年4月1日以後に終了した事業年度についての請求の場合、「この請求前の金額」欄は、「納付すべき法人税額(地方法人税額)」「還付金額」のほかは、記載する必要はありません。

④更正の請求を行う理由について記載する欄です。「◯月分の□□の経費計上漏れがあり、所得金額が過大になっていたため」など、具体的に説明しましょう。また、そのほかに参考になる情報がある場合も、この欄に付記します。

⑤法人税法第81条または地方法人税法第24条の規定に基づいて、更正の請求をする場合のみ記入します。

⑥添付した書類の名称を記載しましょう。例えば、「領収書」「帳簿書類」などです。

⑦還付金を受け取りたい口座の情報を記入します。

⑧更正の請求書を作成したのが、税理士または税理士法人である場合に、署名を行う欄です。

なお、「※」の書かれている欄は記入しないように注意しましょう。

出典:「更正の請求書(令和5年4月1日以後終了事業年度分)」国税庁

更正の請求による還付はいつごろ行われる?

通常の確定申告による還付であれば、3週間~2ヶ月ほどで指定した口座に振り込まれます。しかし、更正の請求による還付の場合、請求内容が認められるか否か入念に審査されるため、通常より時間がかかるケースも多く見られます。

修正する内容によっても還付にかかる期間は異なるため、一概にいつごろとは言えません。早ければ、確定申告の場合と同じ3週間ほどで還付されることもあります。通知や振込がないか、こまめにチェックしましょう。

なお、更正の請求が認められなかった場合は、その旨の通知が行われます。更正が行われなかったことに対し、納税者は租税不服申立や租税訴訟の提起ができます。また、更正の請求の内容に虚偽があった場合は、懲役・罰金といった罰則があるため注意してください。

また、法定申告期限後、税金を納付する前に更正の請求をしたとしても、申告した法人税の納付義務は猶予されません。一旦、申告した全額を納付しなければならないことにも注意が必要です。

更正の請求で還付された法人税の仕訳方法

更正の請求を行った結果、還付された法人税についても、仕訳を行う必要があります。還付金の仕訳は、下記のように行いましょう。

借方勘定科目 | 貸方勘定科目 |

還付金が振り込まれた口座に該当する科目 (普通預金、当座預金など) | 雑収入 |

貸方勘定科目としては、他にも「法人税等還付税額」「未収法人税等」「法人税等調整額」などを使用することもあります。還付された金額には、法人税や消費税はかかりません。そのため、営業収入とは明確に区別できる科目で仕訳をしましょう。

条件によっては、還付される金額に対し、「還付加算金」という利子のようなものが付与されることがあります。

還付加算金は、還付金とは異なり、法人税の対象です。還付加算金があった場合は、還付金とは分けて、益金として仕訳をする必要があります。なお、還付加算金も消費税は不課税です。

関連記事:法人税は最低いくらから必要?法人にかかる6つの税金について解説

更正の請求に関する疑問は税理士への相談もおすすめ

本記事では、法人税を払いすぎた際に行うと税金が還付される「更正の請求」についてご紹介しました。法人税の申告に間違いがあった場合は、手続きの手順や修正申告との違いを把握し、適切に更正の請求を行いましょう。

なお、法人税の更正の請求についてのお困りごとやご相談があれば、ぜひ「小谷野税理士法人」までお気軽にお問い合わせください。