青色申告を行っている個人事業主の中には、家族に手伝ってもらいながら事業を営んでいる方も多いのではないでしょうか。そんなときに活用できるのが「青色専従者制度」です。ただし、この制度を利用して節税効果を得るためには、税務署への届出が欠かせません。本記事では、青色専従者に関する届出の基本的な知識や注意点を、初めての方にも分かりやすく解説します。

目次

青色専従者とは

青色専従者とは、青色申告を行っている個人事業主のもとで働く家族従業員のうち、一定の要件を満たす人を指します。専従者に支払った給与を必要経費として計上できるため、正しく活用すれば課税所得を抑えられます。

ただし、誰でも専従者として認められるわけではなく、事前の届出や勤務実態など、いくつかの条件をすべてクリアする必要があるので注意しましょう。具体的な条件は以下の通りです。

【青色専従者として認められる条件】

- 青色申告をしている個人事業主であること

- 生計を一にする15歳以上の親族であること

- その年を通じて事業に専ら従事していること(6ヶ月を超える期間)

- 税務署に「青色事業専従者給与に関する届出書」を提出していること

- 支払う給与が業務内容に見合った適正な金額であること

関連記事:青色専従者給与は学生(子ども)にも適用される?認められないケースや注意点

青色専従者に関する届出

青色専従者に給与を支払い、それを必要経費として認めてもらうためには、いくつかの届出を税務署に提出する必要があります。以下では、それぞれの届出書類の概要と注意点をわかりやすく解説します。

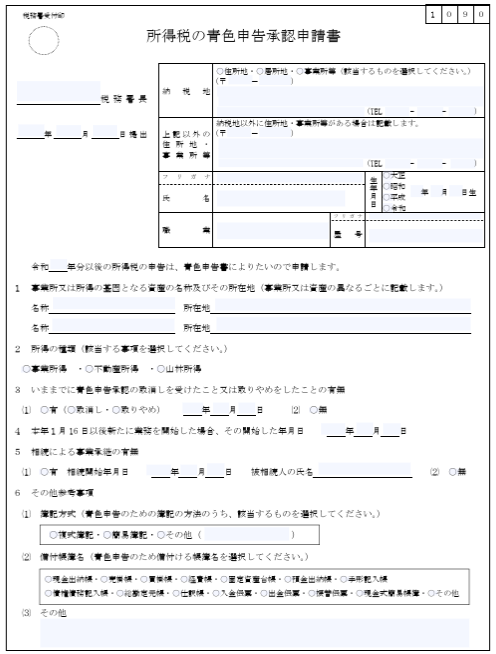

青色申告承認申請書

内容 | 概要 |

提出書類 | 青色申告承認申請書 |

提出期限 | その年の3月15日まで、その年の1月16日以後に新規開業した場合は開業日から2ヵ月以内 |

提出先 | 所轄税務署 |

提出方法 | 持参・郵送・e-Tax |

青色専従者制度を利用するには、そもそも青色申告者であることが前提であるため、事業を開始したら速やかに「青色申告承認申請書」を提出しましょう。

提出期限は、その年の3月15日まで、その年の1月16日以後に新規開業の場合は開業日から2ヵ月以内と定められています。

書類は税務署への持参、郵送、またはe-Taxによる電子申請が可能です。期限を過ぎるとその年は青色申告ができず、専従者給与も経費として認められないため注意してください。

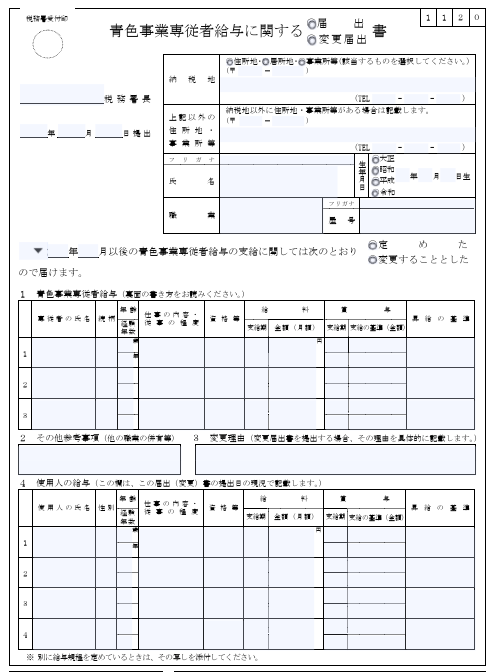

青色事業専従者給与に関する届出書

内容 | 概要 |

提出書類 | 青色事業専従者給与に関する届出書 |

提出期限 | 3月15日まで(その年の1月16日以後に新規開業や新たに専従者がいることとなった人は開業日から2ヵ月以内) |

提出先 | 所轄税務署 |

提出方法 | 持参・郵送・e-Tax |

青色専従者に給与を支払って経費にするためには、「青色事業専従者給与に関する届出書」を提出しましょう。後述する変更届にも使用する統一様式となっており、初回提出時と同じ様式で再提出が可能です。

提出期限は原則として3月15日までですが、その年の1月16日以後の新規開業の場合は開業日から2ヵ月以内です。提出方法は、税務署への持参・郵送・e-Taxのいずれも可能です。届出がない場合は支払った給与を経費にできないため、制度を活用するなら提出漏れに十分注意しましょう。

関連記事:【個人事業主】青色申告の必要書類とは?注意点も解説

青色事業専従者給与に関する変更届出書

内容 | 概要 |

提出書類 | 青色事業専従者給与に関する変更届出書 |

提出期限 | 遅滞なく提出 |

提出先 | 所轄税務署 |

提出方法 | 持参・郵送・e-Tax |

給与の増減や専従者の追加・削除があった場合には、「青色事業専従者給与に関する変更届出書」を提出しましょう。専用の様式はなく、初回に提出した「青色事業専従者給与に関する届出書」と同じ書式を使用し、変更内容を記入して再提出します。

提出期限は遅滞なくですが、遅くなると経費として認められないリスクもあるため、変更が確定次第すぐに手続きを行いましょう。提出方法は、税務署への持参・郵送・e-Taxいずれも可能です。

専従者の取りやめ時の対応(取下げ)

内容 | 概要 |

提出書類 | 専用の書式はなし 届出書を再提出(給与額を0円)または自由書式の通知文を提出 |

提出期限 | 遅滞なく提出 |

提出先 | 所轄税務署 |

提出方法 | 持参・郵送・e-Tax |

専従者が退職したり、他の仕事に就くなどして「事業に専ら従事する」要件を満たさなくなった場合には、専従者給与の取りやめに関する届出が必要です。

専用の書式はないため、既存の届出書を再提出して給与額を0円に変更する方法、もしくは自由書式で「専従者を外す旨」を記載した通知文を提出するのが一般的です。実態に変更が生じた場合は速やかに提出しましょう。

青色専従者の届出に関する3つの注意点

青色専従者制度を利用することで節税効果が期待できますが、正しく活用するにはいくつかの注意点があります。特に重要な3つのポイントを解説します。

- 届出をしていないと給与が経費にならない

- 実態がないと否認される可能性がある

- 扶養控除への影響に注意

届出をしていないと給与が経費にならない

青色専従者制度では、「青色事業専従者給与に関する届出書」の提出が必須です。この届出を出していないまま家族に給与を支払っても、必要経費として認められず、節税効果は得られません。

たとえ実際に支払っていても、届出がなければ全額が経費から除外されるため、制度の恩恵を受けることができません。提出期限(原則3月15日)を過ぎないよう、開業時や支給開始前に忘れず対応しましょう。

実態がないと否認される可能性がある

青色専従者として認められるには、「事業に専ら従事していること」が条件です。家族であることだけでは要件を満たさず、実際の就労実態が確認できなければ、税務署から否認されるおそれがあるでしょう。

勤務日報や作業記録、写真や業務のやり取りなど、客観的に業務をしている証拠を日常的に残すことが大切です。形式的な給与支給ではなく、実態を伴った労務の記録管理を心がけましょう。

関連記事:税務調査とは?いつ・どこまで調べられるのか?大まかな流れや査察調査(国税調査)との違いなども解説

関連記事:追徴課税とは?加算税の種類や計算方法、対象期間について解説

扶養控除への影響に注意

青色専従者に給与を支払うことで、扶養控除や配偶者控除の対象から外れます。

例えば、配偶者控除を受けていた場合、専従者給与の支給によって控除が使えなくなり、結果として世帯全体の税負担が増えてしまうケースもあるでしょう。

専従者給与の金額や支給タイミングを検討する際は、控除とのバランスを考えたシミュレーションが重要です。必要に応じて税理士へ相談しましょう。

青色専従者の届出に関するよくある質問

青色専従者制度の届出に関して、よくある質問を以下に解説します。

青色専従者は何人まで設定できますか?

青色専従者に人数の上限はありませんが、事業の実態に対して適切な範囲であることが求められます。例えば、売上が小規模にもかかわらず多数の専従者に給与を支払っていると、税務署から不自然と判断される可能性があるでしょう。

従業員数や労務内容と事業規模のバランスが取れていることが重要です。専従者の設定数は節税目的だけでなく、実態に即した判断が必要です。

副業をしていても専従者になれますか?

青色専従者は「その事業に専ら従事していること」が要件とされており、他の仕事との兼業がある場合は原則として認められません。

例えば、別の会社に勤務していたり、別の事業を営んでいる場合は、青色専従者には該当しないでしょう。あくまで主たる労働時間がその個人事業に割かれていることが条件となるため、雇用状況や勤務実態には十分注意が必要です。

毎年届け出が必要ですか?

青色事業専従者給与に関する届出書は、原則として毎年提出する必要はありません。給与の金額や従事者の人数などに変更がなければ、最初の届出のみで継続利用が可能です。

ただし、給与額の増減や従事者の追加・削除など、内容に変更があった場合には「変更届出書」を提出する必要があるので注意してください。また、専従者をやめた場合には、速やかにその旨を税務署に通知しましょう。

青色専従者の届出に迷ったら専門家に相談を

青色専従者制度は、節税効果の高い制度ですが、要件や届出内容に不備があると、かえって不利益を被る可能性もあるでしょう。手続きに不安がある場合は、専門家へ相談することをおすすめします。

小谷野税理士法人は、個人事業主やフリーランスの税務支援に豊富な経験を有する税理士法人です。正確な届出書の作成から税務全般のサポートまで対応可能ですので、「届出に不安がある」「この内容で正しいか確認したい」といった方は、ぜひ小谷野税理士法人にご相談ください。