免税事業者が請求書を作成する際、消費税の取扱いについての正確な認識が必要です。消費税の記載に誤りがあると、取引先との信頼関係に影響を及ぼす可能性があります。本記事では、免税事業者が正しい請求書の書き方を理解し、取引先との円滑な関係を築くための重要ポイントを詳しく解説します。

目次

免税事業者とは?基本と消費税に関するポイント

免税事業者とは、一般的には2年前の課税売上高が1,000万円以下で、消費税の納税が免除される事業者のことを指します。以下より免税事業者の基本的な情報や消費税との関係について解説をします。また、取引先への配慮などについてもチェックしていきましょう。

免税事業者と適格請求書発行事業者の違い

免税事業者と適格請求書発行事業者では、消費税の取り扱いが異なります。適格請求書発行事業者は消費税を納める義務があり、適格請求書(インボイス)を発行できる事業者です。

一方で、免税事業者は消費税の納税義務が免除されており、適格請求書を発行する資格がありません。つまり免税事業者が発行する請求書は適格請求書としては扱われず、取引先は原則として仕入税額控除を行うことができません。

インボイス制度と免税事業者の関係をわかりやすく解説

インボイス制度では消費税額の正確な把握が求められるため、適格請求書を発行する事業者が増えるでしょう。しかし、免税事業者は適格請求書を発行することが法律で認められていないため、従来の請求書形式を維持することになります。つまり、免税事業者の請求書は課税事業者が発行する適格請求書と区別される点に注意が必要です。

また、インボイス制度が免税事業者に直接影響することはありませんが、取引相手が適格請求書を求めた場合、今後の取引関係に影響を及ぼす場合があります。

インボイス登録の有無が取引先にどのように受け止められるかを意識しつつ、適切に請求書を作成していく必要があります。

関連記事:【税理士監修】インボイスで変わる!法人が免税事業者と取引をする際の注意点

免税事業者の請求書の作成方法

免税事業者が請求書を作成する際には、信頼性を高めるため正確で明確な表記が重要です。

免税事業者の請求書に必要な記載項目

免税事業者が請求書を作成する際には、基本項目をしっかりと記載することです。これらの項目は取引の記録としても重要な役割を果たしますので漏れがないよう注意が必要です。

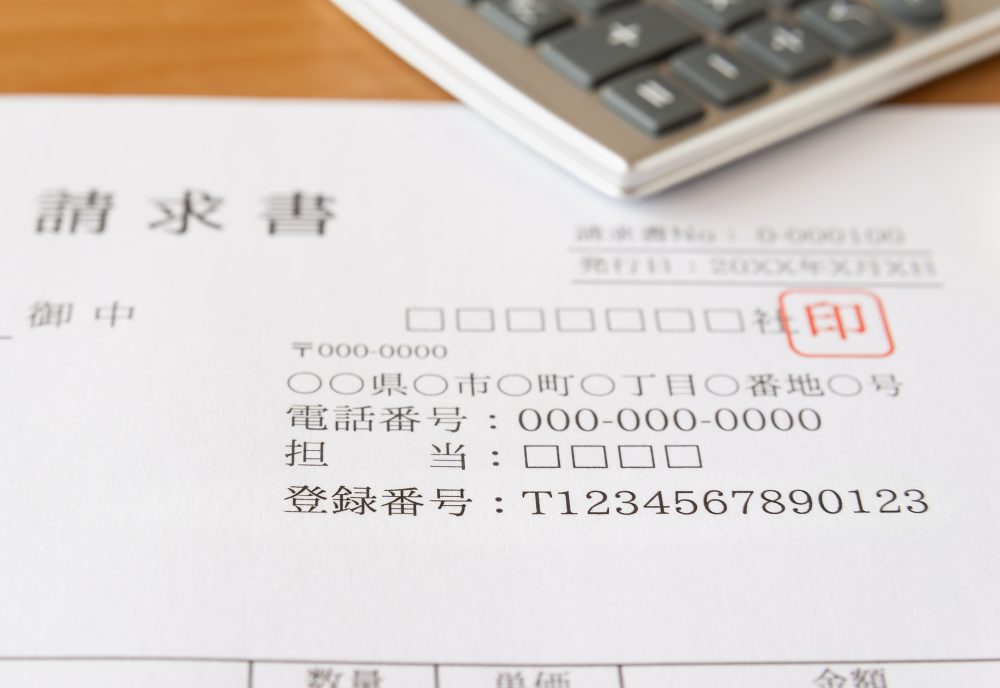

1.請求書番号

請求書ごとにユニークな番号を設定します。これにより管理が容易になります。この番号は追跡や記録の際に重要です。

2.発行日

請求書の作成日を記載します。これは取引の証明としても重要で、支払いの期限を明確にするためにも必要です。

3.請求先の情報

受取人の名称、住所、担当者名などの詳細情報を記載します。これにより、誰に対する請求であるかが明確になります。

4.発行者の情報

自社の名称、住所、電話番号などを記載します。特に法人の場合は、法人番号を含めることが推奨されます。

5.商品・サービスの詳細

提供した商品やサービスの名称、数量、単価などを記載します。具体的な明細を示すことで、受取人にとっては税務処理の際の内訳が分かりやすくなります。

6.請求金額

商品またはサービスの合計金額を明記します。免税事業者であっても、税率ごとに区分して合計した税込対価の額を記載しましょう。

7.支払い条件

支払いの期日や方法について明記します。支払い方法については「銀行振込」や「現金支払い」など、具体的な指示を書き添えると良いでしょう。

8.消費税の扱い(必要に応じて)

免税事業者の場合、消費税についての記載が求められることもあります。明確に「消費税は含まれていません」と記載することで受取人に誤解を与えないようにします。

課税事業者の請求書との違い

課税事業者の請求書と免税事業者の請求書では記載すべき項目や内容が異なります。特に明確に違う点は請求金額の記載方法です。課税事業者は消費税を取引価格に上乗せして請求し、その税額を記載することが求められます。これに対し、免税事業者は消費税を課税されないため、請求書に消費税の記載をする必要がありません。

例えば、課税事業者の請求書には売上に対する消費税10%が適用される場合、請求書には「商品代金10,000円(税込11,000円)」のように記載されます。請求書には税抜価格と税込価格を記載し、それぞれの税額も示さなければなりません。この場合、請求金額に消費税分の1,000円を記載する必要があります。

それに比べ、免税事業者の請求書では消費税に関する記載が不要です。請求金額がそのままの価格になります。請求書には「商品代金10,000円」とだけ記載します。

また、課税事業者の請求書には、免税事業者のものにはない記載項目がいくつかあります。以下は免税事業者が発行する請求書の項目以外に必要な記載項目になります。

1.取引価格(税抜き)

消費税が課税される前の取引価格を明示することが求められます。

2.合計金額(税込み)

消費税を含む総合的な価格も記載する必要があります。これは取引先が実際に支払う金額を示すために必要な項目です。

3.消費税率

提供した商品に対する消費税率(例えば10%)を記載し、どの税率が適用されているかを明らかにします。

4.消費税額

課税事業者は、取引金額に対してどの程度の消費税が発生したのかを正確に記載する必要があります。

5.適格請求書番号

インボイス登録をしている適格請求書発行事業者の場合、インボイス適格番号を記載する必要があります。Tから始まる「T+13桁の法人番号」で、これがないと取引先は仕入税額控除の適用が受けられないため、必ず記載しておく必要があります。

インボイス制度では適格請求書発行事業者からの請求書に対して、消費税の仕入税額控除が認められますが、免税事業者の請求書ではその仕入税額控除が不可となります。

免税事業者は、取引先が課税事業者である場合には特に注意が必要です。請求書には自身が免税事業者であることを明示したり、請求額に消費税が含まれていないことを記載するなど、課税事業者であると誤解を生まないよう対策をすることが望まれます。請求書を発行する際は、それぞれの立場に応じた適切な記載を心掛けましょう。

免税事業者の請求書に関する注意点

免税事業者が請求書を発行する際や、課税事業者から請求書を受け取る場合には、それぞれ注意すべき点があります。

免税事業者が発行する請求書には消費税の記載が不要ですが、適切な情報を盛り込むことが重要です。また、課税事業者とのやり取りでは、請求書に関する理解が必要になります。これらの注意点について、以下よりさらに詳しく解説します。

免税事業者から免税事業者に請求書を発行する場合

免税事業者は消費税の納税が免除されているため、免税事業者から免税事業者に請求書を発行する場合には消費税を記載しないことが基本です。ただし、先の「免税事業者の請求書に必要な記載項目」に列挙しました必要項目は満たす必要はあります。商品名やサービス内容、取引金額など、取引先が内容を容易に理解できるようにすることが重要です。

また、請求書を受領する免税事業者は、自身の取引内容を正確に把握し、必要に応じて経理処理を行うことが求められます。配信される請求書によって、取引の管理がスムーズになるため、これらの点にも注意は必要です。

免税事業者から課税事業者に請求書を発行する場合

免税事業者から課税事業者に請求書を発行する際には、特にインボイス制度に留意することが重要です。免税事業者は消費税を納税する義務がないため、請求書に消費税を記載することは原則として不要ですが、課税事業者に対して発行する際には注意が必要です。

まず、免税事業者が作成する請求書には消費税額の記載は必須ではありませんが、税率ごとに区分して合計した税込対価の額など請求書自体には必要な項目を含める必要があります。とりわけ課税事業者との取引においては、取引内容を明確にすることで、相手方は仕入税額控除を行えるかどうかの判断材料となります。

免税事業者が課税事業者に請求書を発行する際には、自らがインボイス発行事業者でないことを請求書に明示することが大切です。たとえば、請求書に「免税事業者」や「消費税は課税されません」と明記することで、受取側に自社が免税であることを伝え、誤解を防ぐことができます。

課税事業者から請求書を発行された場合

免税事業者が課税事業者から請求書を受け取った場合に注意すべき点は消費税についてです。課税事業者からの請求書には消費税が明記されているため、これを正しく処理する必要があります。

まず、課税事業者が請求書を発行する際、その消費税の記載方法には「内税」と「外税」の2つの方式があります。内税の場合、請求金額の中には消費税が含まれているため、免税事業者としては請求書に記載された合計金額をそのまま支払うことになります。この場合、免税事業者は消費税を支払ったと認識しますが、実際には免税事業者には消費税の納税義務がないため、税込金額を経費計上します。

一方、外税の場合は請求書の金額に消費税が加算されて記載されています。通常、請求書には本体価格と消費税がそれぞれ明記されているため、免税事業者はその分を含めた金額を支払うことになります。外税で請求された場合であっても、税込金額を経費計上しましょう。

課税事業者から請求書を受け取った際には、請求書の内容をしっかり確認し、申告業務に誤りが出ないよう注意しなければなりません。

参考:国税庁:No.6496 仕入税額控除をするための帳簿及び請求書等の保存

免税事業者の領収書・納品書の書き方

免税事業者が発行する領収書と納品書は一見混同されがちですが、それぞれ異なる役割と記載ルールがあります。以下より基本的な役割や必要な記載項目について詳しく解説します。

領収書・納品書の役割

領収書や納品書それぞれの書類には特定の役割があり、取引の証拠として機能します。

領収書は支払いを受けたことを証明する文書です。顧客が商品の代金やサービスの料金を支払った際に発行され、支払い記録として利用されます。税務上の証拠としての役割もあり、課税事業者にとっては経費計上や税務調査時においても欠かせない書類となります。

領収書を発行する際は、発行日、金額、支払い方法、事業者名、顧客情報などを記載する必要があります。

納品書は商品の納品を確認するための書類です。取引先に対してどのような商品が何点納品されたのかを示す役割があります。取引先は納品書を受け取ることで、注文通りに商品が届けられたかどうかを確認でき、取り違えなどのトラブルを防ぐことができます。

納品書には、納品日、商品名、数量、発行者情報などを記載しなければなりません。

領収書・納品書への記載項目

領収書や納品書は取引の証明としての役割があります。納税義務のない免税事業者にとっては必要なくとも、取引先が課税事業者だった場合には必要な情報もあるため、漏れなく記載する必要があります。以下に、領収書・納品書に必要な記載項目を記載します。

【領収書の記載項目】

- 発行日(取引が行われた日付)

- 領収書番号(任意の管理用の識別番号)

- 取引先情報(納品先の氏名または法人名、住所)

- 受領金額

- 取引内容

- 発行者の名称、住所、連絡先

- 印鑑または署名

【納品書の記載項目】

- 発行日(納品された日付)

- 納品書番号(任意の管理用の識別番号)

- 取引先情報(納品先の氏名または法人名、住所)

- 納品した商品またはサービス名の記載

- 納品した商品の数量

- 商品の単価

- 納品した商品の総額

- 発行者の名称、住所、連絡先の記載

なお、それぞれの書類には、「領収証」「納品書」と明記する必要があります。これにより受取人がこの書類が何を示すものであるかを一目で理解できるようになります。

インボイス制度における課税事業者との取引への影響

インボイス制度の導入に伴い、免税事業者と課税事業者との取引にさまざまな影響をもたらすようになりました。特に影響が大きいのは、免税事業者からの仕入は、課税事業者は仕入税額控除が受けられないという点です。

例えば、課税事業者が免税事業者から商品を購入した場合、適格請求書には該当しないため、課税事業者はこの取引に関連する消費税を控除することができません。これは課税事業者にとってはコストが増加することを意味します。課税事業者にとっては、消費税の控除が受けられないことから、実質的な取引コストが増える可能性が高くなります。

また、インボイス制度の下では適格請求書が必要となるため、その条件を満たしていない免税事業者は課税事業者との取引が限定される、もしくは取引が敬遠される可能性が高まります。そうなると免税事業者は取引先の減少や売上の低下につながる恐れがあります。

さらに、取引の透明性に関しても問題があります。課税事業者が免税事業者からの仕入れにおいて消費税が扱われていない場合、適切に記録された請求書や領収書を必要とします。これらが正しく記載されていないと税務調査などにおいてトラブルが生じるおそれがあります。そのため免税事業者に対してよりシビアになっている現状もあります。

今後、免税事業者が課税事業者との取引をスムーズに進めるためには、インボイス制度にどのように対応するかが鍵となります。

関連記事:インボイスで消費税の計算が変わる!端数処理や計算方法について

免税事業者や個人事業主のインボイス対応は専門家に相談を

免税事業者や個人事業主が効率的に請求業務を行うためには、インボイス制度への対応や新しい消費税ルールの把握が必要です。正確かつ適切な請求書の作成によって業務の信頼性を高めるほか、専用システムの活用で手作業ミスを防ぎ、業務を効率化する方法が推奨されます。