2023年10月1日から始まったインボイス制度ですが、まだ多くの人にそのメリット・デメリットが十分に理解されていない状況です。免税事業者だった方々がインボイス制度に登録し、課税事業者となることで消費税の納税義務が生じるケースもあります。そんな中、登録後に「やっぱり取り消したい」と考える方もいるでしょう。この記事では、インボイス制度の登録を取り消す方法や注意点、そして「2年縛り」について詳しく解説します。

目次

インボイス登録の取り消しは可能

インボイスの登録申請を取り消すことは可能です。インボイス制度の導入に伴い、多くの方が必要以上に登録申請を行ってしまうケースが増えています。取引先からの案内やリーフレットを見て、焦って申請してしまった方も多いのではないでしょうか。

実際に、インボイスの登録申請を取り消したいと考える事業者も多いです。結論として、適切な手続きを踏めば、インボイスの登録申請を取り消すことが可能です。

とはいえ、インボイス登録申請の取り消しには、特定の書類を提出する必要があります。

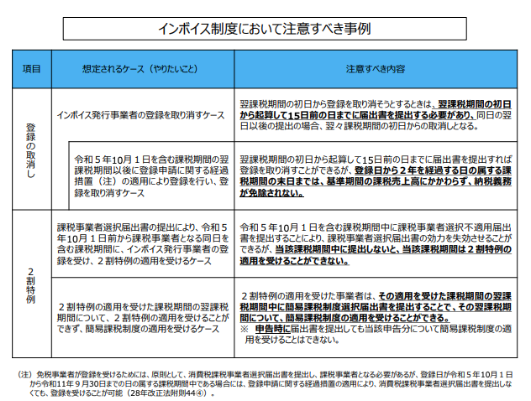

制度が始まる前の2023年9月30日までであれば、「取り下げ書」を税務署に送付することで簡単に登録を取り消せました。しかし、2023年10月1日以降は、インボイス制度が正式に開始されたため、取消届出書を税務署に提出する必要があります。

提出期限は、取り消したい課税期間の初日から起算して15日前の日までで、課税期間の途中で取りやめることはできない点に注意が必要です。期限を過ぎると、取り消しの効力が翌々課税期間からとなります。

参考:D1-70 適格請求書発行事業者の登録の取消しを求める手続|国税庁

インボイス登録を取り消す方法

2023年10月1日の制度開始以降、インボイス登録をやめるためには「適格請求書発行事業者の登録の取消しを求める旨の届出書」(以下「取消届出書」)を提出しなければなりません。取消届出書は、e-Taxを利用してオンラインで提出するか、書面で郵送する方法があります。書面で提出する場合は、税務署ではなく各国税局に設置されている「インボイス登録センター」へ送付する必要があります。

取消届出書は、取り消したい課税期間初日(期首)の15日前までに提出しなければなりません。例えば、個人事業主の場合は課税期間が1月1日から12月31日までです。そのため、2025年1月1日から取り消しを有効にするためには、2024年の12月17日までに提出する必要があります。

提出期限を過ぎると、取り消しの効力が翌々課税期間からとなり、1年間の遅れが生じてしまいます。上記のケースであると、2024年12月18日以降に取消届出書を提出した場合、2025年中は登録が継続され、2026年1月1日からの取り消しとなるため注意してください。

また、提出期限が土日祝日に当たる場合でも、翌営業日に延長されることはありません。確定申告や青色申告承認申請書など、提出期限が土日祝日にあたる場合は翌営業日に延長されるケースも多く、「インボイス登録の取り消しでもそうなる」と勘違いしやすいため、注意が必要です。

参考:インボイス制度において事業者が注意すべき事例集|国税庁

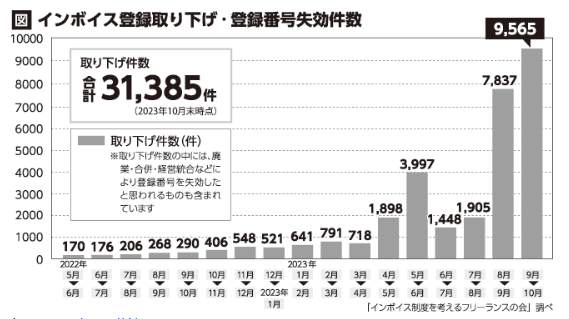

インボイス登録を取り消す人はどれくらい?

消費税インボイス制度が開始された2023年10月には、登録取り下げや失効の件数が急増しました。同年10月末時点での取り下げ・失効件数は、前年6月末からの分析開始以来最多の9,565件に達し、累計では3万1,385件に昇りました。

特に制度開始直前の2023年9月末の駆け込み取り下げが反映された10月分だけで、累計件数の約3分の1を占めています。

参照:全国商工団体連合会

上記は、「STOP!インボイス」(インボイス制度を考えるフリーランスの会)が国税庁のデータを基に分析した結果です。9月末の駆け込み取り下げの急増により、インボイス登録センターの処理が追いつかず、制度開始前の取り下げ件数が10月のデータに反映されたと見られます。

取り下げ・失効件数は、国税庁が公表している「インボイス制度適格請求書発行事業者公表サイト」のデータを基に、当月と前月のデータを比較してカウントされたものです。なお、この中には廃業や合併、企業統合などにより登録番号が失効したケースも含まれています。

インボイス登録を取り消す人の数は、制度開始直後に急増したことがわかります。インボイス制度の影響を受ける事業者が多く存在すると言えるでしょう。

関連記事:インボイス登録を取り消したい場合はどうすればいい?手続き方法や注意点を解説

インボイス登録を取り消す際の注意点

インボイス登録を取り消すことで業務に支障が出る可能性もあります。そのため、事前に以下の2点を確認しておくことが大切です。

業務に影響が出ないか確認する

インボイス登録を取り消すと、既存の取引先との関係に影響が出る可能性があります。仕入れに関わる消費税額が控除できるため、適格請求書を発行できる事業者との取引を優先する傾向があるのです。

そのため、インボイス登録を取り消した事業者は、取引先を失うリスクや新規顧客の獲得が難しくなるリスクが高まると考えられます。特に、大きな取引先や消費税の仕入税額控除が重要である場合には、この影響が顕著です。

また、インボイス登録を取り消すことで、消費税分の収入が減少する可能性もあります。インボイス登録をしていない事業者との取引では、買い手が消費税を全額負担しなければなりません。そのため、取引先はコスト削減のために消費税分を差し引いた価格での取引を求めることが多いです。

実質的に消費税相当額の収入が減少し、特に取引額が大きい場合には、事業の収益性に無視できない影響を及ぼすこともあるでしょう。

インボイスを取り消す前に、これらのリスクを考慮し、業務に与える影響を慎重に評価することが重要です。

取り消す前にクライアントに一報を

インボイス登録を取り消す前に、既に取引先に登録番号を伝えている場合は、必ず事前に連絡を入れましょう。

取引先はインボイス対応を前提に書類を作成しているため、早めに取り消しの意向を伝えることで、相手もスムーズに対応できます。また、取り消しの理由も併せて説明することで、取引先の理解を得やすくなります。信頼関係を維持し、業務に支障をきたさないように注意しましょう。

取り消し後に再登録する際の「2年縛り」に注意

インボイス制度を一度取り消して再度登録する場合、「2年縛り」に注意が必要です。これは、免税事業者が課税事業者となった場合に適用されるルールです。

「2年縛り」とは

「2年縛り」とは、インボイス制度に登録した事業者は、最低でも2年間は課税事業者としてのステータスを維持しなければならないというルールです。ただし、2023年10月時点でインボイス登録を行なっていた事業者に限り、この2年縛りはありません。

参照:インボイス制度において事業者が注意すべき事例集|国税庁

このルールがある理由は、税制の安定性と公平性を保つためです。頻繁に課税事業者と免税事業者を行き来することを防ぎ、税収の安定を図っています。また、一部の事業者が税制の抜け道を利用して不公平な競争優位を得ることを防ぐ目的もあります。

インボイス登録を取り消しても、消費税の申告・納税は必要です。登録の取り消しと再登録のタイミングによっては、3年近くの期間において消費税を納税する必要があります。この「2年縛り」により、再登録後は2年以上にわたって義務を果たさなければならないのです。

2年縛りの適用を受ける場合は、縛りが解ける事業年度からの取り消しを検討することが一般的です。適格請求書を発行できない状態で消費税の納税義務があるため、登録だけを取り消してもメリットは少ないと言えます。

インボイス制度の再登録を検討する際には、この2年縛りのルールを十分に理解し、計画的に対応しましょう。

参考:インボイス制度において事業者が注意すべき事例集|国税庁

「2年縛り」の期間を短くする方法

インボイス制度を再登録する際に、2年縛りの期間をできるだけ短くするための方法があります。特に、2024年以降に再登録する場合、登録日によっては3年近く消費税を納めることになるため、注意が必要です。以下に、課税期間を最短の2年にするための具体的な対策を説明します。

- 登録日を事業年度初日にする

まず、最も効果的な方法は、事業年度のスタート日にインボイス登録することです。「登録日=事業年度のスタートする日」とすることで、納税義務を2年ちょうどに収められます。ただし、15日前までに申請書を提出しなければならない点に注意が必要です。

- 事前に「課税事業者選択届出書」を提出する

この届出書により、課税事業者になったタイミングで、その年の事業年度初日に遡って2年がスタートすることになります。ただし、取りやめる際には「課税事業者選択不適用届出書」の提出も必要です。

- 開業なら登録申請書に一筆添える

さらに、新たに開業する場合には、申請書に「課税期間の初日から登録を受けようとする旨」を記載することで、課税期間を2年ちょうどに設定できます。この場合、開業年度中に申請書の提出が必要です。

タイミングにもよりますが、上記の方法を活用することで、インボイス再登録時の課税期間を最短に抑えることが可能です。計画的に対応し、余分な納税を避けるために、事前にしっかりと準備を行いましょう。

関連記事:インボイス制度に廃止の可能性はある?問題視される原因と政党の反応

インボイス登録を取り消されるケースもある

インボイス番号は、特定の条件下では税務署長によって取り消されることがあります。特に、消費税法に違反して罰金以上の刑を受けた場合が該当します。具体的には、以下のケースが考えられます。

- 消費税の脱税が発覚した

- 正当な理由なく申告書を提出しなかった

- 正当な理由なく申告書を遅れて提出した

- 適格請求書発行事業者でない者が適格請求書を発行した

- 適格請求書と誤解される可能性のある書類を発行した

- 適格請求書発行事業者が適格請求書ではない書類を発行した

- 適格請求書に虚偽の内容を記載した

上記に該当する違反行為により、意図せずインボイス番号が取り消されると、取引先に大きな影響を与える可能性があります。特に、適格請求書を発行できなくなるため、取引先が仕入税額控除を受けられなくなり、取引関係に支障をきたす恐れもあるでしょう。

そのため、インボイス対応を適切に行い、消費税の申告手続きを正確かつ期限内に行うことが重要です。インボイス番号の不本意な取り消しを防ぎ、取引先との信頼関係を維持することが大切です。

関連記事:インボイス制度には罰則がある!免税事業者も注意すべき「違反ポイント」を解説

インボイス登録に不安がある方は税理士にご相談を

この記事では、インボイス登録の取り消し方法や注意点について解説しました。消費税の届出には多くの期限や制約があります。誤って届出を行うと、税務署からの指摘が遅れることもあるため、十分に注意しましょう。

また、インボイスの登録状況は取引先との関係にも影響を与える可能性があります。取り消しを検討する際は、事前に取引先に相談し、適切な手続きを確認することをおすすめします。

「インボイスを登録したけれどよく分からなくて不安」「取り消した方が得をするのか知りたい」など、インボイス登録にまつわる不安がある方は、私たち「小谷野税理士法人」が全力でサポートしますので、ぜひお気軽にご相談ください。