プロパー融資とは信用保証協会などを仲介せず、銀行と企業が直接契約を結ぶ融資です。しかし、プロパー融資に関する詳しい情報が分からず融資を受けるべきかお悩みの方も多いのではないでしょうか。今回は、プロパー融資の特徴やメリット・デメリット、そして融資を受けるためのポイントを解説します。

目次

プロパー融資とは

プロパー融資とは、銀行が自己責任のもとで企業に資金を直接融資することです。銀行は信用保証協会の保証なしで、借り手の信用力と資金力のみを考慮して融資を実行します。

そのため、銀行は貸し倒れや金利変動、市場環境におけるすべてのリスクを負わなくてはいけません。

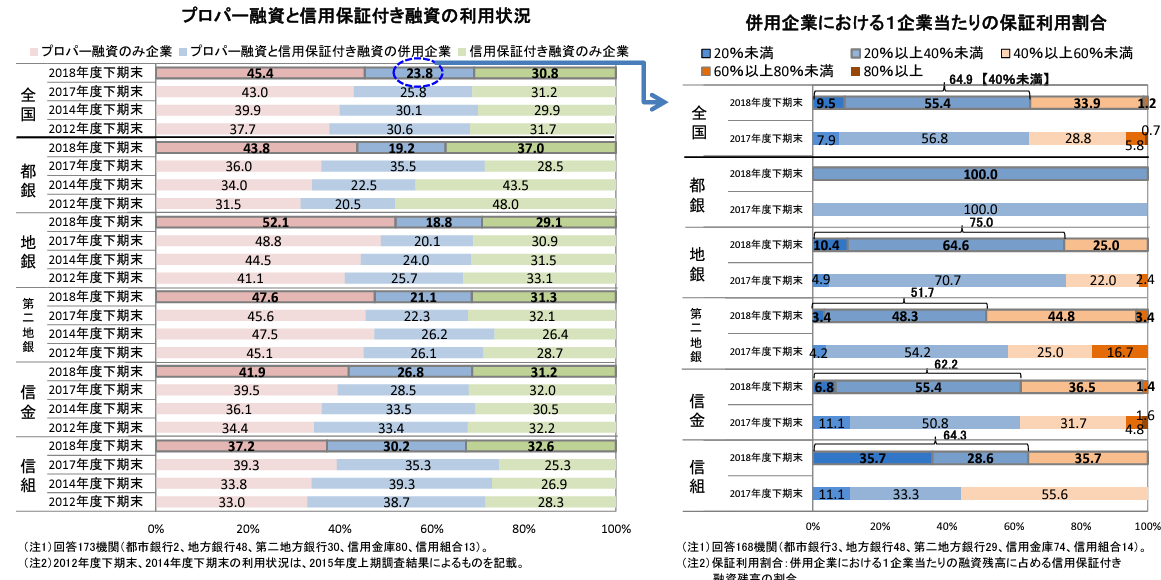

現在は、借り手の状況を事前に把握してプロパー融資を積極的に行う銀行も増えています。信用保証に関する金融機関アンケート調査によると、プロパー融資のみ受けている企業の割合は年々増加しているようです。

上記のグラフを見ると、2018年度においてプロパー融資のみを利用している企業は全体の45.4%を占めていることが分かります。以上のことから見ても、プロパー融資を受ける企業の割合は今後増加傾向を見せるでしょう。

プロパー融資と保証付き融資における違い

プロパー融資と保証付き融資では、融資の受けやすさや金利、限度額などに下記の違いがあります。

プロパー融資 | 保証付融資 | |

融資の受けやすさ | 受けにくい | 受けやすい |

融資までの流れ | 企業が銀行との直接契約で融資を受ける | 信用保証協会が仲介して企業の返済を保証することによって融資を受ける流れ |

金利 | 約1.0~3.0% | 約1.5~3.0% |

融資限度額 | 融資の限度額がない | 担保なしの場合:8,000万円 担保ありの場合:2億8,000万円 |

続いて、プロパー融資を受けるメリットやデメリットについて、詳しく見ていきましょう。

銀行融資の担保のありなしでは何が違う?特徴や種類を徹底解説!

プロパー融資を受ける5つのメリット

続いて、プロパー融資を受けるメリットを5つ解説します。

保証料がかからない

プロパー融資におけるメリットのひとつとして、保証料が不要であることが挙げられます。通常、保証会社を介した融資では融資を受ける金額の0.45~2.20%の保証料を支払う必要があります。

対してプロパー融資は信用保証協会なしに銀行と直接契約するため、保証料が発生しないのです。大口の融資を検討している企業は、保証料がかからないプロパー融資を検討してみましょう。

借入の限度額がない

プロパー融資では、借入において限度額がありません。保証付き融資では保証会社の規定によって借入額に限度が設定されてしまうことがほとんどです。

それに対してプロパー融資であれば企業の状況に合わせて柔軟に融資額を設定できます。もし事業展開に大規模な資金が必要な場合には、企業にとっても会社を成長させるための手だてとなるでしょう。

ただし、借り手の信用状況によっては銀行ごとに異なる融資限度額が設けられる場合もあります。必ずしも希望金額を融資してもらえるわけではないことを留意しておいてください。

低金利で借りられる

プロパー融資は、低い金利で資金調達できるというメリットがあります。先述で、プロパー融資では企業の信用力に基づいて直接融資が実行されることを解説しました。

つまり、銀行がその企業を「信頼できる」と判断すれば、より低い金利で資金調達できるのです。

金利が低いとその分返済負担が軽減され、借り手側としても好都合となります。新規事業の展開や既存事業の拡充などさまざまな局面で活用できることから、コスト削減を徹底したい企業にもおすすめです。

信用力が向上する

プロパー融資の利用は銀行との信頼関係を深め、企業の信用力向上にもつながる可能性があります。銀行から直接資金を融資してもらえるということは、つまりその企業が一定の信用を得ている証拠でもあります。

つまり滞りなく返済ができれば、その実績が信用評価として認められるのです。

「信用」は他の銀行や取引先と今後関係を継続させるためにも大切な要素です。もし他行で融資を受けることになっても、プロパー融資を受けている旨を伝えれば今後の審査も通りやすくなるかもしれません。

審査日数が短い

プロパー融資は審査日数が短く、迅速に資金調達できるのもメリットのひとつ。無担保だと2~3週間、担保がある場合は1ヵ月程度で審査結果が出るのが一般的です。信用力の高い企業の場合は、最短1~2週間で審査が終わることもあります。

信用保証付き融資の場合は銀行と信用保証協会のどちらも審査をするため、1ヵ月~1ヵ月半ほどかかってしまうことがほとんどです。他社を買収するためにまとまった資金が必要となった場合など、急ぎで資金が必要なケースもあります。

このような急ぎで資金が必要な状況では、プロパー融資を検討する余地があるでしょう。

法人・個人で銀行から借入を受けるには?審査やメリット・デメリットなどについて詳しく解説!

プロパー融資を受ける4つのデメリット

以下ではプロパー融資におけるデメリットを解説するため、以下を踏まえた上でプロパー融資を最大限に活用するための対策を立てましょう。

審査が厳しい

プロパー融資を受けるためには、銀行の厳しい審査を通過しなければなりません。基準は銀行によって違いますが、一般的には企業の財務状況や業績、信用情報などがチェックされます。これは銀行が独自の判断で融資をするため、保証会社などの保証がないためです。

プロパー融資の審査では取引実績や業界内での企業の立ち位置、事業計画などが総合的に検討されます。具体的にどのポイントが重要視されるかは銀行によって異なるため、事前に情報を集めて審査に通過できるように入念な準備をしましょう。

中小企業やベンチャーは融資を受けにくい

中小企業やベンチャー企業にとって、プロパー融資を受けることは高いハードルとなっています。その理由は、大企業と比べると中小企業やベンチャー企業が保有する資産の規模や信用力がないためです。

貸し倒れのリスクを避けたいと考える銀行としては、信用力のない企業に融資を出す決断はしづらいでしょう。もしプロパー融資を利用したい中小企業やベンチャー企業は、将来性と実現性のある事業計画を企画することが大切です。

成長見込みは数字を用いて定量的に示すなど、銀行が納得できる説得材料を用意しましょう。

返済期間が短い

プロパー融資は、返済期間が短く設定されている場合が多いです。返済期間が短く設定されるのは、銀行に貸し倒れのリスクがあるためです。

もし返済期間が長くなれば、経営状況が悪化して返済ができなくなる可能性も高まります。そのため銀行は返済期間をあえて短く設定することで、融資の早期回収を目指しているのです。

しかし長期的な取引を通じて銀行との信頼関係を築いていれば、プロパー融資でも返済期間を長くできる可能性があります。そのためにも、現在受けている融資があれば順調に返済するなどしてしっかり銀行から信用を得ておきましょう。

プロパー融資を受けるためのポイント

プロパー融資の借入条件は厳しく、審査に通るためには事前の準備が重要です。以下では、プロパー融資を受けるために知っておくべきポイントについて解説します。

保証付き融資を先に受けてみる

プロパー融資を受けるためのアプローチのひとつとして、保証付き融資を先に受けることをおすすめします。まずは保証付き融資から資金を調達し、その返済実績をきちんと積み重ねましょう。そうすることで、銀行側に「責任を持って返済する体制が整っている」と信頼性をアピールできます。

初めての融資の際には、保証付き融資からスタートすれば信用構築の基盤も築きやすいです。さらに保証付き融資での経験を活かせば、プロパー融資の融資を受ける準備の予行演習にもなるでしょう。

財務内容の改善を図る

プロパー融資は銀行が企業の財務内容を重視する傾向が強いため、融資を受ける前に財務状態を見直して改善に努めましょう。財務内容の改善方法としては新規顧客の獲得や既存顧客の取引拡大が挙げられます。

具体的には既存事業の拡大や新規事業の立ち上げ、原価の低減などを実践することで、売上や利益の増加につながるでしょう。財務改善を短期間で行うのは難しいため、中長期にわたる戦略を立てることでより良い融資条件を得られる可能性が高まります。

キャッシュフローをひとつのの口座に集約させる

資金調達を行う際は、融資を受けたい特定の口座にキャッシュフローを集約させましょう。

複数の銀行と取引を行っていると、各口座での入出金が把握しづらく経営分析や資金計画がしにくくなるケースが考えられます。

こういった事態を防ぐために事業展開する上で発生する入金・支払いをする際は、事前に決めておいた口座を使いましょう。特定の口座に集約させることでお金の流れが見えやすく、その銀行をメインバンクとして取引実績を積めるようにもなります。

さらに銀行側も資金の動きを通じて、経営の健全性や安定性を把握しやすいです。このように経営分析や資金計画の精度を高くすることで、プロパー融資の審査も通過しやすくなるでしょう。

プロパー融資に精通している税理士に相談する

プロパー融資に関してお悩みがある方は、一度税理士に相談してみるのもひとつの手段です。税理士は企業の財務状況や融資の条件や手続きに関するプロのため、企業の状況に合った最適な金利や返済期間を交渉してくれるでしょう。

また融資申請書類の作成もサポートしてくれるので、煩雑な業務が軽減されてメイン業務に集中しやすい環境も整えやすいです。さらに融資を受けることによる税金面での影響もアドバイスしてくれるため、事前に税金対策も立てやすくなります。

法人が銀行融資を受けるには?手続きの流れ必要書類、その他の資金調達方法について

プロパー融資に関するよくある質問

最後にプロパー融資に関するよくある質問をまとめたので、こちらで融資に関する不安や悩みを解消しておきましょう。

審査で個人信用情報は見られる?

プロパー融資において銀行側は、代表者などの個人信用情報は見ないのが一般的です。逆に銀行は融資を受けようとする企業の決算書といった財務情報を重要視しています。

個人事業主でも受けられる?

個人事業主ではプロパー融資を受けられる可能性は低いと言われています。個人事業主の場合は信用力を証明するのが難しく、審査基準が厳しくなるためです。

保証付き融資であらかじめ実績を作ったり事業の業績が伸びたりすれば、審査を通過する可能性が高くなるでしょう。

プロパー融資で悩んだら「小谷野税理士法人」へご相談ください

プロパー融資の検討は、多くの企業にとって大きな経営課題です。特に、資金繰りや拡大計画に必要な資金をどのように調達するかは、企業の今後の発展に直結する重要な決断と言えます。

そこで頼りになるのが、資金調達に精通した専門知識をもつ「税理士」の存在です。融資申請の経験や知識が豊富な税理士は、個々の企業の状況に応じた最適な融資プランの提案が可能です。資金調達に困ったらぜひ専門家の意見を聞き、適切なアドバイスを受けることをおすすめします。

私たち小谷野税理士法人税は長年の経験と豊富な知識を備え、企業経営者様の心強いパートナーとなることをお約束します。