源泉徴収票の作成は、個人事業主にとって従業員との取引において欠かせない重要な業務です。しかし、その書き方や税額の計算方法に悩む方も多いのではないでしょうか。本記事では、源泉徴収票を正確に作成するための基本情報とポイントを解説します。給与の支払いをスムーズに処理するために、ぜひ参考にしてください。具体的な書き方や計算例については、記事の中で詳しくご紹介します。

目次

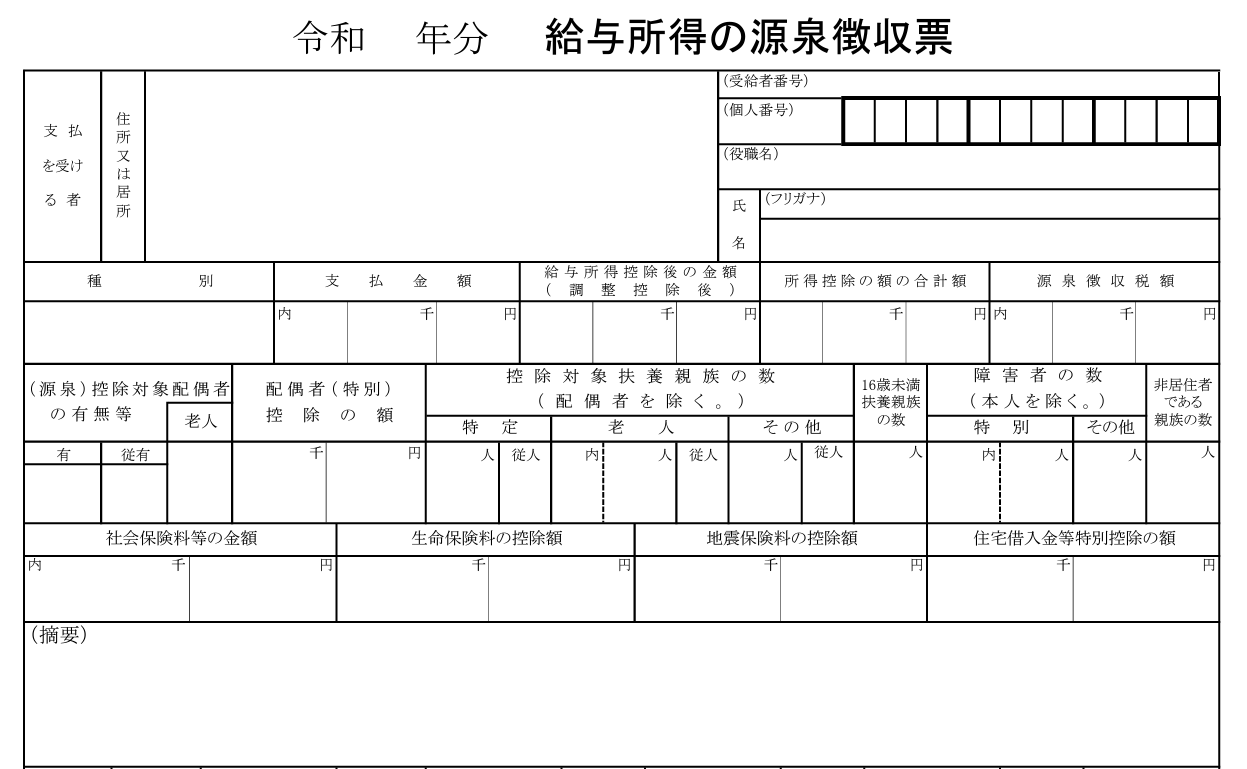

源泉徴収票の書き方

源泉徴収票は、給与の支払額、控除額、源泉徴収税額などを正確に記録するための重要な書類であり、受給者が年末調整や確定申告で税務処理を行う際に必要となります。

国税庁が提供する「給与所得の源泉徴収票」のフォーマットを使用し、各項目を正確に記載しましょう。

各項目の具体的な記入方法について解説します。

- 支払金額

- 給与所得控除後の金額

- 所得控除の額の合計額

- 源泉徴収税額

- 控除対象配偶者の有無等

- 配偶者(特別)控除の額

- 控除対象扶養親族の数

- 社会保険料等の金額

- 生命保険料の控除額

- 地震保険料の控除額

- 住宅借入金等特別控除の額

支払金額

支払金額には、給与や報酬の総額を記入します。この金額は、社会保険料や税金が控除される前の「額面金額」ですので、通勤手当などの非課税項目は含めません。

給与明細や支払い記録をもとに正確に記載してください。

給与所得控除後の金額

給与所得控除後の金額は、従業員の総支給額(支払金額)から給与所得控除額を差し引いた金額を記入します。給与所得控除額は、国税庁が定めた計算表に基づいて算出してください。この控除は、従業員が収入を得るために必要とされる経費を考慮したものであり、年収が高いほど控除額も増加します。

給与等の収入金額 (給与所得の源泉徴収票の支払金額) | 給与所得控除額 |

162万5,000円まで | 55万円 |

162万5,001円~180万円 | 収入金額 × 40% – 10万円 |

180万1円~360万円 | 収入金額 × 30% + 80,000円 |

360万1円~660万円 | 収入金額 × 20% + 44万円 |

660万1円~850万円 | 収入金額 × 10% + 110万円 |

850万1円以上 | 195万円(上限) |

所得控除の額の合計額

この欄には、給与所得控除以外の所得控除額をすべて合計して記入します。主な控除項目は以下の通りです。

- 扶養控除

- 配偶者控除

- 基礎控除

- 社会保険料控除

- 生命保険料控除

従業員から提出された扶養控除等(異動)申告書や各種控除証明書をもとに算出し、正確に記載しましょう。

税金の控除とは?節税のために知っておきたい種類や目的を詳しく解説!

社会保険料控除ってなに?控除を利用する際の確定申告のやり方について解説

源泉徴収税額は、支払金額から控除額を差し引いた課税所得に税率を適用して算出します。

さらに、復興特別所得税を加算し、最終的な源泉徴収税額を計算します。100円未満は切り捨てる点にも注意してください。

控除対象配偶者の有無等

従業員に控除対象配偶者がいる場合は「有」、いない場合は「無」を記入します。また、控除対象配偶者の年収が103万円以下であることを確認し、該当する場合は扶養控除等申告書をもとに控除額を計算し、後述する「 配偶者(特別)控除の額」の欄に記載してください。

配偶者(特別)控除の額

配偶者(特別)控除の額は、従業員の配偶者が一定の所得条件を満たす場合に適用される控除額です。配偶者の合計所得金額が48万円を超え133万円以下の場合に適用され、控除額は所得額に応じて段階的に変動します。

従業員から提出された扶養控除等(異動)申告書や配偶者の収入証明書をもとに、正確な金額を算出して記載してください。

控除を受ける納税者本人の 合計所得金額 | 控除額 | |

一般の控除対象配偶者 | 老人控除対象配偶者 | |

900万円以下 | 38万円 | 48万円 |

900万円超950万円以下 | 26万円 | 32万円 |

950万円超1,000万円以下 | 13万円 | 16万円 |

控除対象扶養親族の数

従業員が扶養親族を持つ場合は、その人数を記入します。扶養親族が障害者である場合や、海外居住者が含まれる場合は該当欄(「障害者の数」、「非居住者である親族の数」)に記載が必要です。扶養控除の適用条件を従業員から提出された書類で確認し、正確に反映させてください。

社会保険料等の金額

給与から天引きされる健康保険料や年金保険料などの合計額を記入します。従業員が加入する複数の社会保険料の支払金額を正確に記載する必要があります。これらの金額は給与明細をもとに算出してください。

生命保険料の控除額

従業員が支払った生命保険料が控除の対象となる場合、その金額を記入します。対象は一般生命保険、個人年金保険、介護医療保険の3種類あり、従業員から提出された控除証明書をもとに算出し、控除額を反映してください。

地震保険料の控除額

従業員が地震保険料を支払っている場合、その金額を記入します。控除の最大額は5万円です。従業員から控除証明書を受け取り、内容を確認した上で正確に記載してください。

住宅借入金等特別控除の額

従業員が住宅ローン控除を申請する場合、控除額を記入します。初年度は確定申告が必要になりますが、2年目以降は年末調整で対応可能です。控除額は従業員から提出された証明書をもとに記入してください。

源泉徴収税額の計算方法(具体例)

源泉徴収票の作成は退職時や年末調整時に行いますが、毎月の給料から徴収する源泉徴収税額は毎月計算しなければなりません。

源泉徴収税額は、通常は「給与所得の源泉徴収税額表」を用いて計算しますが、以下の方法で計算することも可能です。具体的な例を用いて分かりやすく解説します。

支払金額を確認する

源泉徴収税額の計算は、まず給与の総額(社会保険料や税金控除前)を確認することから始まります。この総額は「支払金額」として記載され、計算の基礎となります。

例えば、従業員Aさんの月給が30万円の場合、この30万円が基準となります。

控除額を計算する

支払金額から差し引く控除額を算出します。控除額には、社会保険料控除、扶養控除、基礎控除などが含まれます。

以下が、控除額の計算例です。

例)従業員Aさんは社会保険料が40,000円、扶養控除が31,667円、基礎控除が40,000円である

- 扶養控除:31,667円

- 基礎控除:40,000円

- 控除額合計:31,667円 + 40,000円 = 71,667円

課税所得を算出する

支払金額から控除額を差し引き、課税所得を算出します。この金額が、実際に税率が適用される部分となります。

以下が、課税所得の計算例です。

例)従業員Aさんの課税所得

- 支払金額30万円 – 社会保険料控除40,000円 = 26万円

- 26万円 × 30% + 6,667円 = 84,667円(給与所得控除の額)

- 26万円 – 給与所得控除84,667円 – 控除額71,667円 = 10万3,666円(課税所得)

税率を適用して所得税額を計算する

課税所得に応じた税率を適用します。国税庁が提供する税率表をもとに算出してください。

以下が、所得税額の計算例です。

例)従業員Aさんは課税所得10万3,666円なので税率は5%(控除額なし)である

10万3,666円 × 5% = 5,183円(所得税額)

復興特別所得税を加算する

所得税額に対し、復興特別所得税として2.1%を加算します。

以下が、復興特別所得税の加算例です。

例)従業員Aさんの所得税額に復興特別所得税を加算する

- 5,183円 × 2.1% = 108円

- 所得税 + 復興特別所得税合計: 5,183円 + 108円 = 5,291円

最終的な源泉徴収税額を記載する

源泉徴収税額は10円未満を四捨五入ます。従業員Aさんの場合、最終的に記載する金額は5,290円となります。

そもそも源泉徴収票とは?

源泉徴収票は、給与を支払う際に源泉徴収された税額とその支払額を記録する重要な書類です。この書類は、受給者が年末調整や確定申告を行う際に必要となり、税務署や市区町村が所得税や住民税を計算するための基礎資料としても活用されます。

発行義務を怠ると、1年以下の懲役または50万円以下の罰金が科せられる恐れがあります。

また、個人事業主の場合は、従業員や取引先への支払いに伴い源泉徴収票の発行が必要なケースが多く、特に正確性が求められます。

不備や記載漏れは受給者に迷惑をかけるだけでなく、税務調査の際に問題となる場合があるため、支払金額や控除額は正確に記録しましょう。

【税理士監修】支払調書と源泉徴収票|その違いと使い方を徹底解説!

源泉徴収票発行が必要なケース

源泉徴収票は、給与の支払いにおいて、支払者が法的義務を果たすために発行する重要な書類です。以下のようなケースで発行が必要となります。

従業員への給与支払い

従業員に給与を支払う場合、源泉徴収票の発行は必須であり、正社員だけでなく、パートやアルバイトの場合も対象となります。

給与から源泉徴収した所得税の額を明示する義務があり、年末調整後に発行します。また、従業員が退職した場合には、退職後1ヶ月以内に源泉徴収票を発行しなければなりません。これにより、従業員が適切な税務申告を行うことが可能になります。

税務署や市区町村への報告義務がある場合

年末調整が完了した後、税務署や従業員の住民登録地の市区町村へ源泉徴収票を提出する必要があります。提出期限は翌年の1月31日までであり、この期限を守らない場合、税務署から指摘を受けたり、過怠税が課されるリスクがあるので注意しましょう。

源泉徴収票発行が不要なケース

一方、以下のような状況では源泉徴収票の発行が不要です。ただし、不要である場合でも記録や証拠を保管しておくことが推奨されます。

個人事業主同士の取引・業務委託契約

個人事業主間での業務委託やフリーランス契約による報酬支払いでは、源泉徴収票の発行義務はありません。例えば、ウェブデザインやコンサルティング契約がこれに該当します。ただし、取引先は自身で事業所得として確定申告を行う必要があります。

なお、一般的に企業が個人と業務委託契約を結んだ場合、業務内容によっては源泉徴収をする必要がありますが、源泉徴収義務者でない場合は源泉徴収の義務は発生しません。

経費精算や非課税項目の支払い

通勤手当や交通費など、非課税とされる支払いや、経費の立替精算は源泉徴収票の対象外です。これらについては発行義務がありませんが、支払記録を適切に保管し、必要に応じて税務調査で説明できるよう準備を整えておくことを推奨します。

源泉徴収票の発行時に気をつけるべき3つのポイント

源泉徴収票は、以下3つのポイントに注意して発行作業を進めましょう。

- 発行期限を厳守する

- 記載内容の正確性を確認する

- 個人情報の保護を徹底する

発行期限を厳守する

源泉徴収票は、法令で定められた期限内に発行・提出する義務があります。具体的には、年末調整が完了した後、翌年1月31日までに税務署や市区町村へ提出してください。

退職者の場合は、退職後1ヵ月以内に発行することが求められます。これらの期限を守らない場合、1年以下の懲役または50万円以下の罰金が科せられる恐れがあるのでご注意ください。

記載内容の正確性を確認する

源泉徴収票の記載内容に誤りがあると、受給者の税務申告や住民税の計算に支障をきたします。特に、支払金額、控除額、源泉徴収税額の数値に間違いがないよう、給与明細や控除証明書と照らし合わせて確認しましょう。

また、誤った情報をもとに提出した場合、後で修正が求められるだけでなく、税務調査の対象となる可能性もあるため、発行前には必ずダブルチェックを行い、未然に間違いを防ぎましょう。

個人情報の保護を徹底する

源泉徴収票には、氏名や住所、マイナンバーなどの個人情報が記載されているため、情報漏洩対策が欠かせません。電子発行を行う場合は、セキュリティが強固なシステムや暗号化された環境を使用してください。

また、郵送の場合は封書で送付し、第三者が内容を確認できないよう配慮が必要です。情報保護に対する意識を高め、従業員や取引先の信頼を損ねないよう万全の対策を講じましょう。

源泉徴収票の作成にお困りの方は専門家に相談

源泉徴収票の作成には、給与の支払額、控除額、税額の計算など、税務に関する幅広い知識が求められます。不備が生じた場合、従業員や取引先に迷惑をかけるだけでなく、税務署から指摘を受けたり、法的トラブルに繋がる可能性もあるでしょう。そのため、正確かつ効率的に作成するためには、専門家のアドバイスを受けることをおすすめします。

小谷野税理士法人では、個人事業主や中小企業向けに源泉徴収票作成のサポートを提供しています。必要な情報の整理から税務処理の適切な手続きまで、実務に即したアドバイスを行い、安心して源泉徴収票を作成できる体制を整えています。