個人事業主が赤字になると所得税や住民税が免除となり、確定申告するべきか迷うケースもあるでしょう。結論としては、多くのメリットを得られることから、個人事業主は赤字でも確定申告するのがポイントです。今回は、個人事業主が赤字でも確定申告する必要性、メリットとデメリット、資金調達の方法を解説します。最後まで読めば、赤字でも個人事業主は確定申告すべきだと理解できるでしょう。

目次

個人事業主は赤字であれば所得税が0円となる

個人事業主が赤字の場合、収入から経費を引いた「所得」がマイナスになり、所得税はかかりません。所得税額の算出を目的とする確定申告の義務がなくなり「確定申告しなくてもよいのでは」と考える方もいるでしょう。

義務はないものの、損失の繰越控除や繰り戻しなどのメリットがあることから、赤字でも確定申告する方が賢明です。

参考:「所得税のしくみ」国税庁

個人事業主が赤字でも確定申告するメリット7つ

個人事業主が赤字でも確定申告するメリットとして、以下の点があげられます。

- 損失を繰越控除できる

- 赤字を繰り戻し前年度の黒字と相殺できる

- 他の所得と損益通算できる

- 源泉徴収で払った所得税の還付金を受け取れる

- 控えの提示で所得を証明できる

- 非課税証明書を発行してもらえる

- 税務調査のリスクを減らせる

それぞれについて、詳しく見ていきましょう。

損失を繰越控除できる

個人事業主が赤字でも確定申告するメリットは、損失を繰越控除できる点です。損失の繰越控除とは、赤字になった金額を翌年以降3年間繰越し、所得から控除できるのが特徴です。

将来的に黒字になった年度において、所得税を減額させる効果が期待できます。損失の繰越控除については、以下の事例で考えてみましょう。

- 2022年度:200万円の赤字

- 2023年度:50万円の黒字(2022年度の繰越控除で所得0円)

- 2024年度:50万円の黒字(2022年度の繰越控除で所得0円)

赤字発生以降の3年間が繰越控除の対象で、2025年度に100万円の黒字が発生しても、所得は0円です。損失の繰越控除により、赤字が発生した年度でもポジティブに捉えやすくなるでしょう。

赤字を繰り戻し前年度の黒字と相殺できる

個人事業主が赤字でも確定申告すると、繰り戻しにより、前年度の所得税の還付を受けられるケースもあるのがメリットです。

前年までに青色申告をしている必要があるものの、所得税の還付によって資金を増やせます。所得税の還付対象は国税のみで、地方税は対象外となる点にご注意ください。

所得税の還付を受けるにあたり、税務署からの問合せのほか、税務調査に対応するケースもあります。前述の繰越控除とどちらを利用するのかは自由に決定できるので税理士に相談すると良いでしょう。

他の所得と損益通算できる

個人事業主が赤字でも確定申告すると、他の黒字化している所得と損益通算できる点がメリットです。損益通算とは、黒字化している所得と赤字化している所得を相殺できる制度を表し、所得の金額を下げられるためです。

以下の所得が赤字の場合、他の所得と損益通算できます。

- 事業所得:事業により得る所得

- 不動産所得:土地やビルなどの貸付により得る所得

- 譲渡所得:土地や株式などの資産譲渡により得る所得

- 山林所得:所有期間5年以上の山林を切ったり立木のままだったりする状態で、譲渡により得る所得

株式の譲渡所得や、先物取引の雑所得に関して、損益通算できない点は注意が必要です。また、土地や株式などの資産譲渡により得る所得は事業所得などの所得と、損益通算できません。

投資でのマイナス分は確定申告で節税できる?申告義務ややり方を解説

源泉徴収で払った所得税の還付金を受け取れる

個人事業主が赤字でも確定申告すると、源泉徴収で払いすぎた所得税の還付金を受けられます。源泉徴収とは、以下の通り支払うべき給料や報酬から、あらかじめ所得税や復興特別所得税を差し引き、事業者が納税する制度です。

- 原稿料

- 講演料

- 特定の資格を持つ方に支払う報酬

一方で、事業所得で損失になっても以下は還付されない可能性があります。

- 山林所得

- 預金の利子など

- 土地建物などの譲渡所得

- 株式などの譲渡所得

確定申告書の「所得税および復興特別所得税の源泉徴収税額」に源泉徴収額を記載すると、個人事業主は還付金を受け取ることができます。

源泉徴収額について、取引先は書類などを発行する義務なく、自分で管理しなければなりません。金額の記入漏れや計算ミスがある場合、余分に税金を納める可能性がある点は押さえておくとよいでしょう。

参考:「No.2030 還付申告」国税庁

控えの提示で所得を証明できる

個人事業主が赤字でも確定申告すると、確定申告の控えによって所得を証明できるメリットが得られます。

個人事業主の場合、所得を証明する書類として一般的なのは確定申告書の控えです。サービスの利用において所得を証明しなければならない場合もあり、具体的には以下の通りです。

- 事業用融資の審査

- 住宅ローンの申込

- クレジットードの作成など

自治体の申請により発行してもらえる「所得証明書」も、確定申告の内容をベースに作られています。

確定申告書の控えを所得証明書として利用する場合、税務署などの収受日付印が必要です。郵送で確定申告書を提出する場合、確定申告書の控えと返信用封筒を同封するのがポイントです。

非課税証明書を発行してもらえる

個人事業主が赤字でも確定申告すると、非課税証明書を発行してもらえます。確定申告書の控えと同様に、非課税証明書は収入を証明する書類で、以下の状況で活用します。

- 児童手当の申請

- 保育園・学童の申込

- 奨学金の申請

- 公的年金の受給手続き

- 公営住宅の入居申込など

提出後に修正申告できるため、確定申告の控えは所得証明において相応しくないと判断されるケースがあります。

非課税証明書を発行してもらうと、さまざまなケースで所得を証明できるのがメリットです。非課税証明書を取得するには、以下の持ち物を用意したうえで、自治体で手続きをしましょう。

- 身分証明書:マイナンバーカードや運転免許証など

- 申請書:窓口や郵送で入手可能

- 手数料:200円から350円程度

自治体によってはオンライン申請に対応しているケースがあり、あらかじめチェックしておくとよいでしょう。

【税理士監修】納税証明書はどこでもらえる?交付請求書や委任状

税務調査のリスクを減らせる

個人事業主が赤字でも確定申告すると、税務調査が入るリスクを下げられます。税務調査とは、正確に納税されているのかチェックを目的とする調査で、個人事業主も対象です。

税務調査を受ける場合、日程調整や必要書類の用意、対応などに迫られます。国税庁の発表によると、令和3年度に税務調査に入られた個人事業主の割合は、以下の通り約0.5%であると判明しています。

- 税務調査の件数:3.1万件

- 確定申告した人数:656.9万人

税務調査によって申告内容に不備があると判断されると、追徴課税などのペナルティを課される点に注意しましょう。

確定申告しない場合、正しく経理処理していないと判断され、税務調査の対象となりやすいのがデメリットです。収支に関係なく毎年正確に確定申告するのが、税務調査対策におけるポイントです。

参考:「令和3事務年度 所得税及び消費税調査等の状況」国税庁

参考:「標本調査結果」国税庁

個人事業主で税務調査が入る金額の目安と確率は?どれだけ遡って調べられる?

個人事業主が赤字でも確定申告するデメリット2つ

個人事業主が赤字で確定申告するメリットは多いものの、以下の通りデメリットもあります。

- 資金調達しにくくなる

- 時間や労力がかかる

それぞれ詳しく見ていきましょう。

資金調達しにくくなる

個人事業主が赤字で確定申告するデメリットとして、資金調達しにくくなる点があげられます。

融資を受ける場合、決算書の提示を求められますが、赤字を出すと返済能力がないと判断されやすいためです。一度でも金融機関からの信用を失うと、取り戻すためにはより時間がかかります。

一方で、以下の通り一時的に赤字になったと判断されると、資金調達できる可能性はあります。

- まとまった設備投資によるもの

- 市況の急激な変化によるもの

赤字決算となった場合は、地域の銀行や信用組合などを頼ると、比較的融資を受けやすくなるでしょう。地域の事業者に対する融資に積極的で、地域活性化につながる点をアピールするのがポイントです。

時間や労力がかかる

個人事業主が赤字で確定申告するデメリットとして、手続きに時間や労力などが必要な点があげられます。特に初めて確定申告する場合、経費の振り分けや書類作成の方法など、不明点や疑問点などは多いものです。

インターネットや本などで検索したり実際に作業したりする中で、時間や労力などを奪われる可能性は高いです。意図しないミスが発生した場合、ペナルティを課されるリスクもあります。

毎年2月16日から3月15日までが確定申告の時期で、期限内に申告を終わらせる義務を負担に感じる方もいるでしょう。

個人事業主にとって必要である一方、確定申告は新たな収入を生み出すものではありません。貴重な時間を生み出すために、税理士の力を頼るのも一つの方法です。

【税理士監修】確定申告してない人が多い?その割合や無申告のペナルティを紹介!

個人事業主が赤字でも確定申告するときの書類作成方法

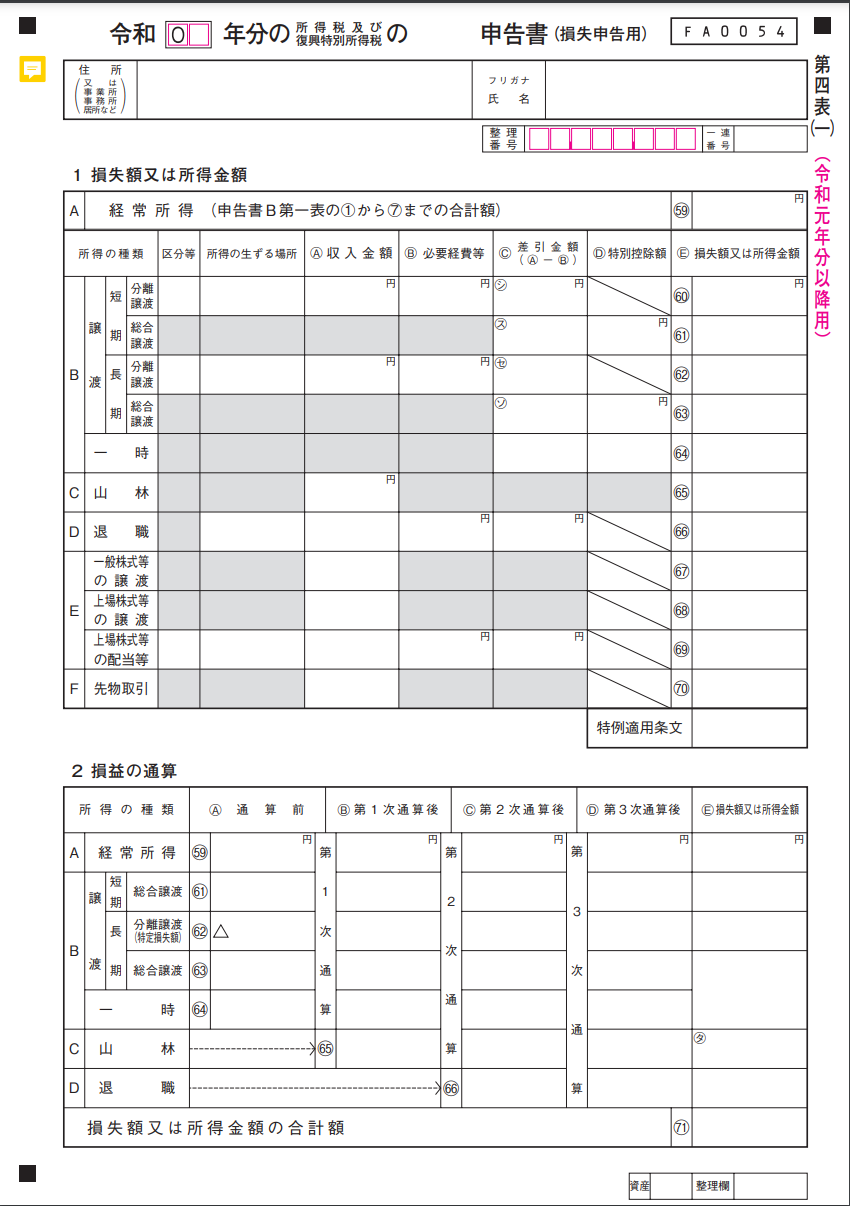

個人事業主が赤字計上した場合、以下の通り申告書第四表(損失申告用)の提出義務が発生します。申告書は二部構成で、それぞれ記入する必要があります。

繰越損失がない場合、申告書第四表(二)の作成は不要です。

【申告書第四表(一)】

- 申告する年度と「申告書」欄の前に「確定」と記載する

- 住所と氏名・フリガナを記載する

- 確定申告第一表の所得金額等(1)から(6)の合計と(10)の金額を足す

- 上記で求めた金額を「1 損失額又は所得金額」「2 損益の通算」内の「66」欄に

記載する

- 山林や譲渡など、その他の所得がある場合、BからFの該当箇所に記載する

- 損益通算する場合、「2 損益の通算」欄に算出した金額を記載する

- 「80」に損失の合計金額を記載する

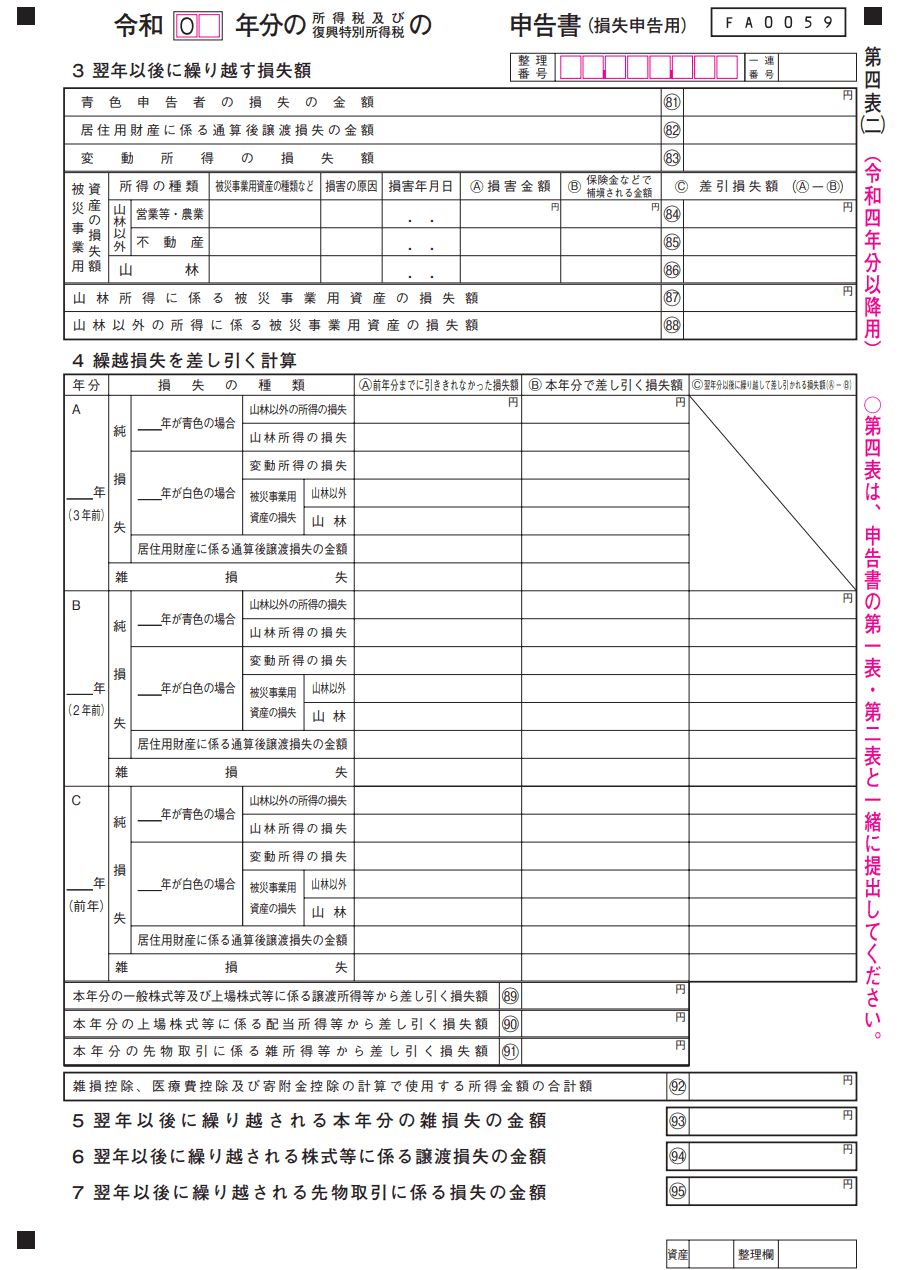

【申告書第四表(二)】

- 「3 翌年以後に繰り越す損失額」の「81」に金額を記載する

- 以下、該当箇所がある場合は記載する

赤字の金額を記載するときは、金額の前に「△」マークをつけるのがポイントです。

【税理士監修】個人事業主の確定申告|国民年金の勘定科目や控除できる額について

個人事業主が赤字のときに資金調達する方法

個人事業主が赤字でも資金調達できる方法は、以下の表の通りです。

資金調達方法 | 具体的な内容 |

ファクタリング |

|

不動産担保ローン |

|

リースバック |

|

事業譲渡 |

|

それぞれ特徴や得られる資金などが異なっており、比較検討したうえで決めるのがポイントです。

事業譲渡の手続き方法は?事業譲渡のメリットと手続きの流れを解説

フリーランスが受けられる融資はある?主な融資元や注意ポイントを解説

確定申告の相談は税理士へ

ここまで、赤字計上したときでも個人事業主が確定申告すべき理由や、メリットとデメリット、資金調達方法などを解説してきました。

個人事業をしていると、社会情勢の変化や設備投資などを理由に、やむを得ず赤字計上するケースもあるでしょう。所得税や住民税はかからないものの、正確に確定申告すると事業を継続するうえでの恩恵を受けられます。

一方で、確定申告にかかる時間や労力などを煩わしく感じている方もいるでしょう。

小谷野税理士法人では、豊富な経験と専門知識を持つスタッフが、あなたの確定申告を丁寧にサポートします。お気軽にご相談ください。