青色申告特別控除に関心を持つ個人事業主や自営業の方も多いことでしょう。特に「65万円控除」は、大きな控除額であり、節税効果が高いため、多くの方の目指す指標になっています。しかし、その適用条件や必要な手続きについて理解することは簡単ではありません。この記事では、青色申告特別控除の各種控除額や記帳方法、必要な書類について詳しく解説しますので、青色申告でお悩みの方は最後までご覧ください。

目次

青色申告特別控除は条件によって控除額が3パターンある

青色申告とは、個人事業主や法人が税務署に対して行う申告方法の一つであり、一定の条件を満たすことで、「青色申告特別控除」という控除が受けられます。

一方、青色申告より簡易に納税申告できる白色申告という方法がありますが、手続きに手間がかからない分、税務上のメリットが少ないのが特徴です。

青色申告特別控除の控除額には、納税者が満たす条件によって「65万円」「55万円」「10万円」の3パターンがあるため、それぞれ理解しておきましょう。

控除額 | 65万円 | 55万円 | 10万円 |

|---|---|---|---|

| 記帳方法 | 複式簿記 | 複式簿記 | 単式簿記 |

| 帳簿の保存期間 | 7年間 | 7年間 | 7年間 |

| 申告方法 | 電子申告 | 電子または紙申告 | 電子または紙申告 |

| 提出書類 | 貸借対照表・損益計算書ともに必要 | 貸借対照表・損益計算書ともに必要 | 損益計算書が必要 |

65万円控除

最も控除額が大きい「65万円控除」が適用されるのは、正確な帳簿管理と電子申告を行う納税者です。

取引の記帳方法は複式簿記で、帳簿は7年間保存する必要があります。また申告方法は、e-Taxによる電子申告が求められますが、電子申告できない場合は帳簿を電子保存してください。

提出書類として、貸借対照表と損益計算書で構成される「青色決算申告書(後述)」という書類があるのですが、65万円控除の場合、貸借対照表と損益計算書ともに添付が必要です。

55万円控除

「55万円控除」は、正確な帳簿管理を行うことを条件に、電子申告または帳簿の電子保存が難しい納税者に適用されます。

65万円控除と同様に、複式簿記での記帳、7年間の帳簿保存が必要ですが、申告方法については、紙での申告も認められます。青色申告決算書については、65万円控除と同様に、貸借対照表と損益計算書の両方を添付しましょう。

10万円控除

「10万円控除」は、複式簿記や電子申告の要件を満たすのが難しい納税者に適用されます。

7年間の帳簿保存は必要ですが、単式簿記による記帳が認められており、電子申告の要件もありません。青色申告決算書については、損益計算書は必要ですが、貸借対照表の添付は不要です。

青色申告特別控除を受けるための2つの記帳方法

前述の通り、取引の記帳方法は「単式簿記」と「複式簿記」の2つがあります。それぞれの違いを理解しましょう。

単式簿記

単式簿記は、収入と支出をそれぞれ一つの帳簿に記載する方法であり、青色申告の「10万円控除」を受けるために必要な条件です。

取引ごとに「収入」または「支出」を記録し、合計額を算出するシンプルな方法で、管理が容易で手間がかからない分、資産や負債等の詳細な財務状況の管理には向きません。

複式簿記

複式簿記は、取引ごとに2つの要素に分解して記載する方法で、青色申告の「65万円控除」と「55万円控除」を受けるための必須条件です。

具体的には、取引ごとに一方が借方(かりかた)、もう一方が貸方(かしかた)として記録し、双方の合計が一致することで正確性が保たれます。

単式簿記に比べて、複雑で手間がかかる記帳方法ですが、その分、資産、負債、収益、費用などの詳細な財務状況を把握できるため、正確に帳簿を管理しましょう。具体的には、以下の帳簿を記載・保存します。

書類 | 内容 |

総勘定元帳 | すべての取引を勘定科目別に記録する帳簿 |

仕訳帳 | 取引を日付順に記録する帳簿(総勘定元帳の補助となる帳簿) |

売上帳 | 事業の売上を記録する帳簿 |

仕入帳 | 事業に関連する仕入れを記録する帳簿 |

経費帳 | 事業にかかる経費を記録する帳簿 |

現金出納帳 | 現金の出入りを記録する帳簿 |

預金出納帳 | 銀行口座の入出金を記録する帳簿 |

青色申告特別控除を受けるために必要な書類

青色申告特別控除を受けるためには以下の書類が必要です。

書類 | 提出期限 |

青色申告承認申請書 | 青色申告する年の3月15日まで ※新たに開業した場合は開始日から2ヶ月以内 |

青色申告決算書 | 確定申告期限内 (通常2月16日~3月15日) |

確定申告書 |

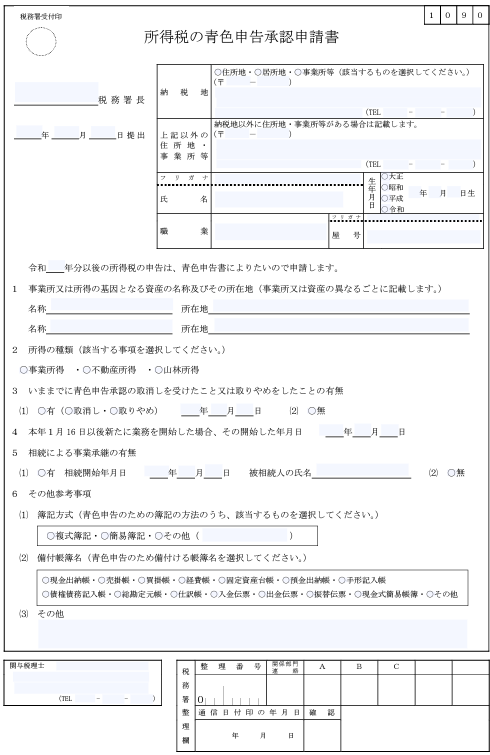

所得税の青色申告承認申請書

「所得税の青色申告承認申請書」は、確定申告で青色申告することを承認してもらうための書類であり、原則として、青色申告する年の3月15日までに税務署に提出してください。新たに開業した場合は、開業日から2ヶ月以内に提出しましょう。

事業者の氏名・住所・職業・事業の種類、開業日、所得の種類、記帳方式、青色申告を適用する事業年度などを記載します。

青色申告承認申請書は、税務署や各自治体の窓口、またはインターネット(ダウンロード)から入手できます。

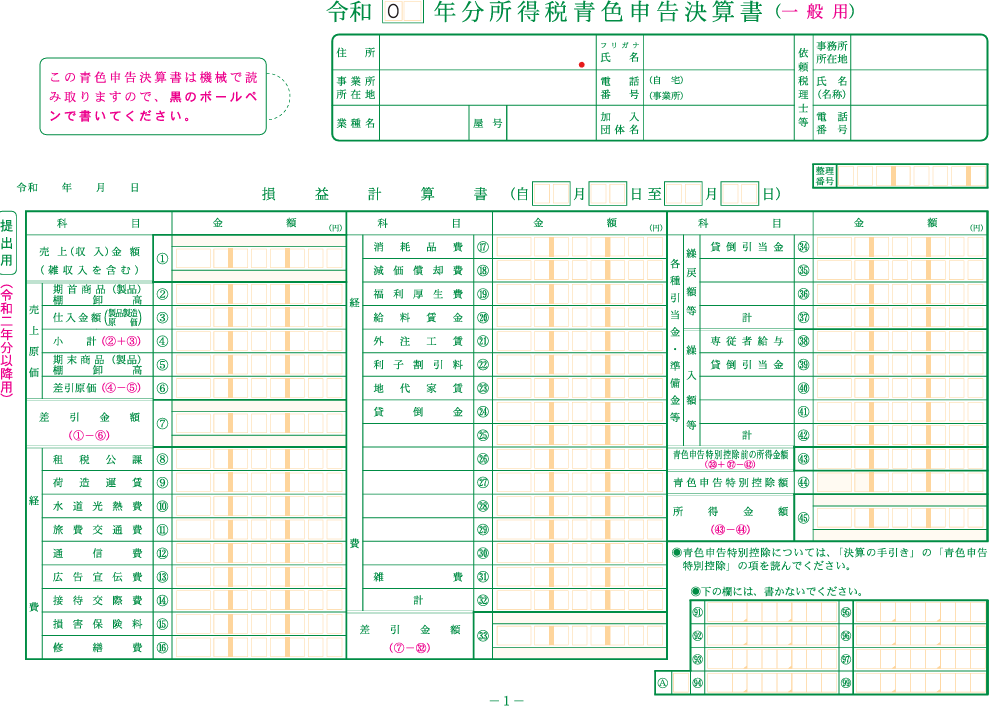

青色申告決算書

「青色申告決算書」は、以下3つの所得(事業所得、不動産所得、山林所得)の収支、資産や負債などを記載する書類で、確定申告期限内である2月16日〜3月15日の間に提出してください。所得の種類によって、書類の様式が異なる場合があるので事前に確認しましょう。

所得 | 内容 |

事業所得 | 個人事業主や自営業者が事業活動から得た所得 例)小売業、製造業、サービス業、フリーランスなど |

不動産所得 | 土地や建物などの不動産を貸し出すことによって得られる所得 |

山林所得 | 山林を伐採し、その木材を売却することによって得られる所得 山林の維持管理費用などを経費として計上できる |

具体的には、収入、費用、利益を記載する損益計算書と、資産や負債を記載する貸借対照表の2つで構成されており、特別控除の「65万円控除」「55万円控除」を受ける場合は両方とも提出しますが、「10万円控除」を受ける場合、貸借対照表の提出は不要です。

青色申告決算書は、税務署や各自治体の窓口、またはインターネット(ダウンロード)で入手するほか、会計ソフトを利用しての作成・印刷が可能です。

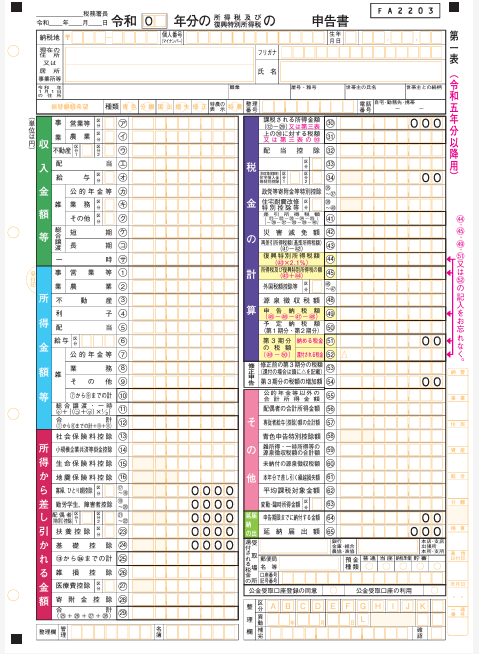

確定申告書

出典:確定申告書等の様式・手引き等(令和5年分の所得税及び復興特別所得税の確定申告分)|国税庁

「確定申告書」は、すべての所得を合算して税額を確定するための書類で、確定申告期限内である2月16日〜3月15日の間に提出してください。

事業者の氏名・住所・所得の種類と、それぞれの金額、控除額、納税額、還付金額、事業経費などを記載します。

以前は、申告者の所得の種類に応じて書類の様式(「申告書A」または「申告書B」)が異なっていましたが、2023年1月から申告書Aは廃止となり、申告書Bの様式に統合されました。

確定申告書は、税務署や各自治体の窓口、またはインターネット(ダウンロード)から入手できます。

青色申告65万円控除の条件で悩んでいる方は専門家に相談

青色申告特別控除の65万円控除を受けるための条件は複雑で、正確な複式簿記の記帳や電子申告、適切な書類の提出が必要あり、これらの条件を満たすためには専門的な知識と経験が求められます。

小谷野税理士法人は、豊富な経験と実績を持つ専門家が在籍しており、個人事業主や企業の青色申告をサポートします。

親身な対応と的確なアドバイスで、安心して申告手続きを進めることができますので、青色申告に不安を感じている方は、小谷野税理士法人にご相談ください。