事業をする中で、なるべく節税したいと考える方は多いでしょう。消費税の計算方法は事業者側で選択できるのが特徴で、慎重に判断したいところです。今回は、消費税の計算方法の一つ「簡易課税」の特徴、2割特例との違い、メリットとデメリット、事業区分の判定方法などを解説します。最後まで読めば、簡易課税に関する疑問点を解消できるでしょう。

目次

簡易課税とは

簡易課税の基本的な情報としてあげられるのは以下の2つです。

- みなし仕入れ率によって消費税を計算

- 2割特例との違い

それぞれについて詳しく解説します。

みなし仕入れ率によって消費税を計算

簡易課税とは、消費税の金額を求めるための時間や労力などを削減できるよう作られた制度です。以下の通り、課税売上5,000万円以下の事業者を対象としています。

なお、課税売上とは、売上から返品や値下げ・割戻などの金額を引いたものです。消費税を求める場合、以下の通り売上は課税と非課税に分けられるのが基本です。

課税対象 | 非課税対象 |

|

|

簡易課税では「みなし仕入れ率」を適用しており、一括で手早く済ませられるのがメリットの一つです。業種によって数値は異なり、40%から90%までと幅があります。

節税につながるケースもあるため、経営をするうえで有利になる可能性があります。確実性はないため慎重に判断する必要があるものの、節税によって浮いたお金は自由に使えます。

平成20年度に財務省が実施した調査により、実際の数値の違いがわかっています。

業種 | 卸売 | 小売 | 農林水産 | 鉱業 | 建設業 | 製造業 | 料理飲食業 | 金融保険業 | 運輸・通信業 | サービス業 | 不動産業 |

みなし仕入れ率 | 90 | 80 | 70 | 70 | 70 | 70 | 60 | 60 | 50 | 50 | 50 |

簡易課税制度適用者課税仕入れ率 | 82.9 | 77.4 | 64.3 | 60.9 | 59.9 | 58.8 | 60 | 33.8 | 44.1 | 38.9 | 32 |

一般課税適用者課税仕入れ率 | 93.7 | 85.1 | 87.2 | 97.8 | 71.9 | 71.8 | 70 | 90.1 | 78.4 | 67.6 | 76.1 |

2割特例との違い

2割特例とは、消費税の納税額を売上税額の2割に抑えられる制度です。免税事業者からインボイス発行事業者になった方を対象としており、納税や事務処理の負担軽減を目的に制定されました。

2割特例を利用できるのは、2023年10月1日から2026年9月30日までの期間に限られます。インボイス制度によって、課税事業者に変更していることが条件の一つです。

一方で、2割特例を受けられないケースは具体的に以下の通りです。

- 基準期間or特定期間の課税売上高が1,000万円以上ある

- 住所管轄の税務署に書類を提出し、2023年10月1日以前から課税事業者になっている

- 課税期間の短縮をしている

以下のいずれかの方法で、2割特例を求められます。

- 預かり消費税ー預かり消費税✕80%

- 売上に係る消費税✕20%

2割特例を導入するために、あらかじめ申請する必要はありません。申請の手間がなく、利用しやすい点も2割特例のメリットの一つだといえます。

簡易課税の計算方法

以下の方法で、簡易課税の金額を求められます。

売上に係る消費税(売上✕10%or8%)-仕入れに係る消費税(売上×10%or8%×みなし仕入れ率)

業種によって、結果に影響を与えやすいといえます。例えば、パン屋や八百屋など小売店で導入する場合で考えてみましょう。

- 売上:300万円・10%の税金

- 納税額:300万円✕10%ー300万円✕10%✕80%(みなし仕入れ率)=60,000円

3種類以上の事業展開をしており、2種類の事業で課税売上の75%以上を占める場合は、みなし仕入れ率を低くできるケースがあります。数値が高い方の事業に対し、低い方の数値を当てはめられるためです。

【税理士監修】簡易課税とは?メリット・注意点や計算方法を解説

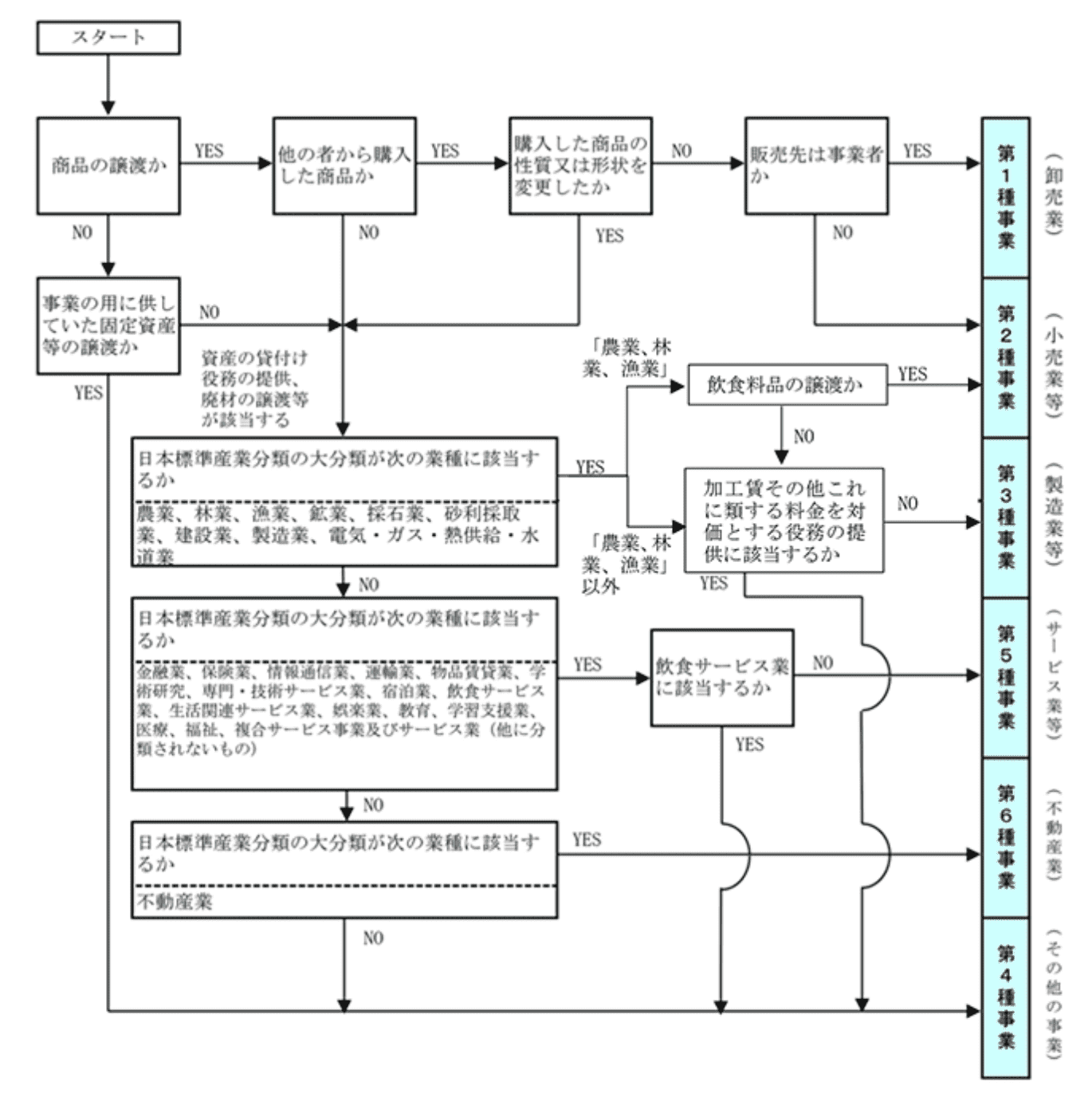

簡易課税における事業区分の判定方法

事業区分を判定するには、以下のフローチャートを活用するのがポイントです。

YESとNOに答えていくと、どこに該当するのかが自動的に判別できます。フローチャートはあくまでも目安で、実際には異なるケースもある点は注意が必要です。

正確に知りたい場合、税務職員や税理士などの力をかりるのが賢明です。事業区分の判定により、納付予定の金額を自分でもある程度正確に把握できます。

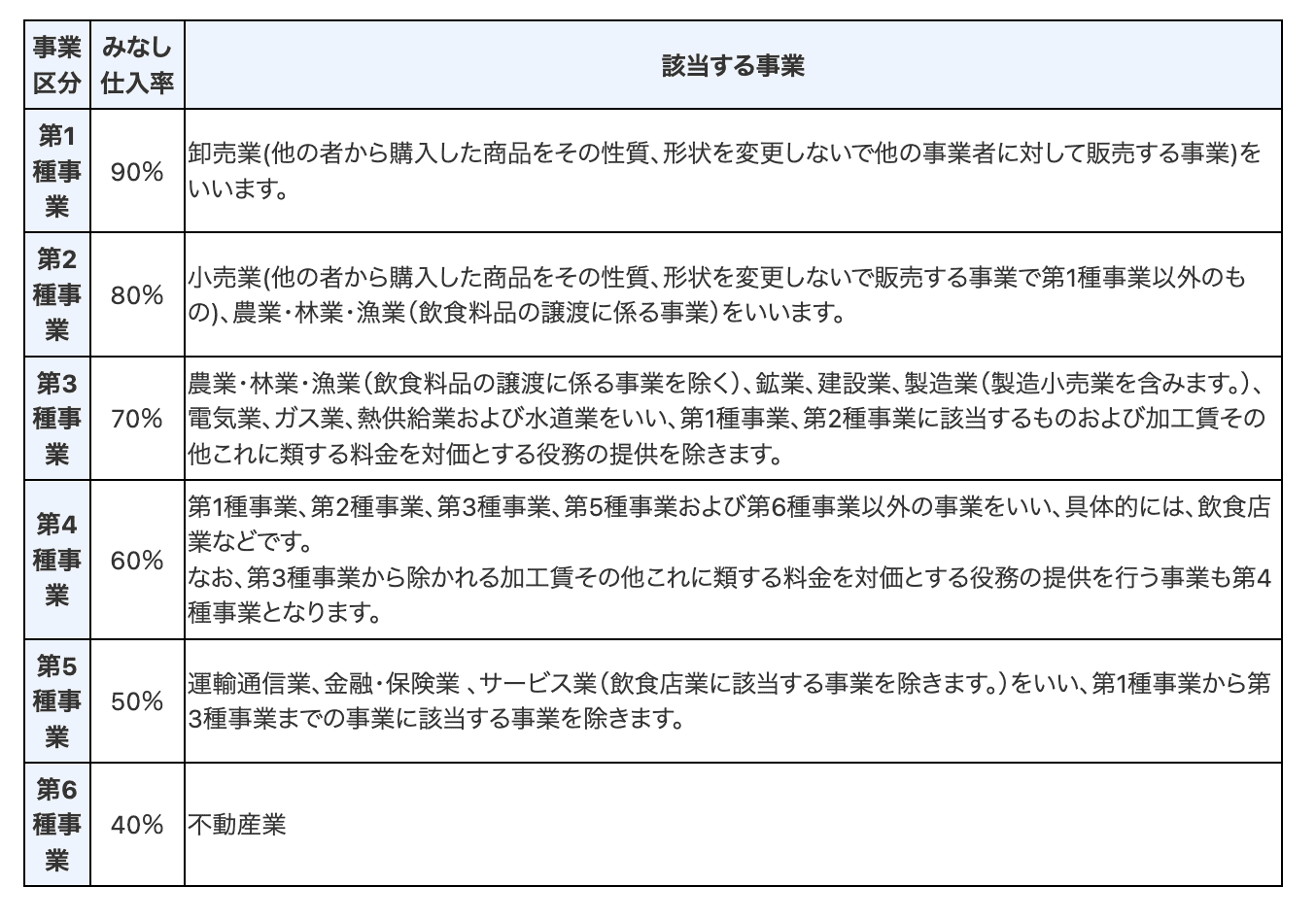

事業区分ごとに割合が異なっており、具体的には以下の表の通りです。

卸売業や小売業のみなし仕入れ率が比較的高い一方で、不動産業や運輸通信業などは低くなるのが特徴です。

出典:「簡易課税の事業区分について(フローチャート)」国税庁

簡易課税を利用する条件

簡易課税を適用するには、以下の2つの条件を満たす必要があります。

- 基準期間の課税売上高が5,000万円以下である

- 税務署に書類を提出する

ここから、詳細に見ていきましょう。

基準期間の課税売上高が5,000万円以下である

課税期間の前々年の課税売上を5,000万円以下にするのが、条件の一つです。課税売上高は前々年度に申告義務がなかった場合は税込金額が適用され、申告義務がある場合は税抜金額で判定します。

導入したあと、基準期間の課税売上高が5,000万円を超える事業年度は一般課税となる点は押さえておきましょう。

税務署に書類を提出する

住所を管轄する税務署へ「消費税簡易課税制度選択届出書」をするのが条件の一つです。

税務署へ提出する書類の入手方法は以下の通りです。

- 国税庁の公式サイトからダウンロードする

- 税務署で直接入手する

以下の通り、翌年度の課税開始となる前日までに書類を提出しましょう。

- 個人事業主:12月31日まで

- 法人:事業年度の末日まで

e-Taxソフトを利用すると、パソコンを通していつでも提出できます。

郵送したり税務署へ直接持参すれば、書類を受理してもらえます。以下の通り、事業者によっては書類を提出できないケースもあり、注意が必要です。

- 調整対象固定資産の仕入れ:仕入税額控除の対象固定資産のうち、一単位価格が100万円以上のもの

- 高額特定資産の仕入れ:一取引につき、課税仕入れに係る支払額が1,000万円以上の棚卸資産or調整対象固定資産

簡易課税の書類提出には期限があるため、なるべく早く提出するのが望ましいです。

簡易課税の書類の書き方

税務署に提出する「消費税簡易課税制度選択届出書」の、項目ごとの書き方は以下の通りです。

項目 | 具体的な内容 |

届出者 | 納税地・氏名・法人番号(法人のみ)を書く |

適用開始課税期間 | いつから適用されるかを書く |

①の基準期間 | 適用開始課税期間の基準期間(2年前)の初日及び末日を書く |

②の課税売上高 | 適用開始課税期間の基準期間(2年前)の課税売上高を書く |

事業内容等 | 具体的な事業内容と事業区分(第1種から第6種まで)を書く |

提出要件の確認 | 以下に該当しない場合、「はい」にチェック

|

参考事項 | 他に参考とするものがある場合に書く |

税理士署名 | 作成した税理士が署名する |

簡易課税のメリット

簡易課税のメリットは以下の2つです。

- 消費税の計算の手間が少なくなる

- 節税効果が期待できる

ここから具体的に解説します。

消費税の計算の手間が少なくなる

簡易課税のメリットとして、消費税を計算するための事務作業の軽減があげられます。みなし仕入れ率が適用されており、適用税率ごとに仕入れに関する税額を計算する必要がないためです。

その結果、より生産的な業務に時間を使える可能性は高いです。事業者の生産性をあげ、人件費削減につながれば、収支を改善する効果が期待できます。

人件費が高すぎると悩んでいる事業者にとって、簡易課税の導入はプラスに働く可能性があるでしょう。一方で、以下に該当する事業者では事務作業の負担が大きくなる可能性もあります。

- 事業区分が複数ある

- 取引の件数が限られている

簡易課税により、事務作業の時短につながると一概にはいい切れない点は注意が必要です。事業者によっては、事務作業を簡略化できないケースもあると、あらかじめ知っておきましょう。

税理士を頼ると消費税の計算作業をなくせるため、事業者の経営状況によっては利用を検討したいところです。

節税効果が期待できる

簡易課税のメリットの一つは、節税につながるケースがあることです。仕入れ額よりみなし仕入れ額の方が高い場合、簡易課税の方が節税効果があるためです。

簡易課税の方が節税につながりやすいケースとして、以下の2つがあげられます。

- 仕入れ率が低い

- 人件費の出費が多い

前述の通り、仕入率の低い業種としてあげられるのは不動産や運輸通信、金融・保険業などです。2021年の中小企業庁の調査によると、以下の業種において人件費の割合が多いと判明しています。

業種 | 割合 |

飲食サービス業 | 38% |

製造業 | 20.8% |

情報通信業 | 31.6% |

卸売業 | 6.8% |

小売業 | 13% |

一方で、課税対象の「外注費」が多くを占める場合、節税効果が期待できない可能性もあります。外注企業比率の高い業種として、情報通信業や製造業、専門・技術サービス業などがあげられます。

簡易課税の導入により、節税につながるのかを正しく把握するには実際に計算するのがポイントです。

簡易課税のデメリット

簡易課税のデメリットは以下の2点です。

- 一般課税に戻すには2年間かかる

- 節税にならないケースがある

それぞれについて詳しく見ていきましょう。

一般課税に戻すには2年間かかる

簡易課税のデメリットの一つは、一般課税に変更する場合、2年間かかることです。社会情勢の変化や災害などによって収支に影響が出た場合でも、2年経過するまでは一般課税に変更できません。

一般課税への変更を希望する場合、2年経過後、課税期間初日の前日までに手続きをする必要があります。

ただし、基準期間の課税売上高が5,000万円を超える場合、一般課税に変更されます。簡易課税の手続きをする前に、期間の縛りが発生すると知っておきましょう。

小規模事業者にとっても、納税額の違いは大きな影響となることが考えられます。消費税の支払い方法について、自由に変更できないものだと理解しておくのがポイントです。

節税にならないケースがある

簡易課税のデメリットは、一般課税よりも税負担が大きくなるリスクもあることです。売上で得た消費税にみなし仕入れ率をかける仕組みにより、以下のケースでは一般課税よりも税負担が大きくなる可能性が高いです。

- 収支が赤字になった

- 大規模な設備投資や仕入れをした

外注費や設備投資などの割合が多い場合、還付を受けられる可能性があります。しかし、簡易課税を利用すると消費税の還付が受けられず、税負担が増大する可能性があります。

まとまった出費を予定している場合も同様で、簡易課税の手続きをするときは、慎重に判断するのが賢明です。

事業活動と社会・経済は密接に関係しており、将来的な収支を正確に判断することは難しいため必要に応じて税理士に相談することもご検討ください。

消費税の支払いに関する相談は税理士へ

簡易課税の特徴やメリットとデメリット、計算方法などについて解説してきました。条件を満たす場合、簡易課税を導入すると生産性をあげたり節税につながったりするのがメリットです。

一方で、赤字でも納税の義務が発生したり2年経過するまでは一般課税に戻せなかったりするのがデメリットです。日々の業務の中で、簡易課税の手続きをするべきなのか、検討するのは大変なケースもあるでしょう。

税務のプロである税理士へ相談すると、適切なアドバイスを受けられます。