インボイス制度が導入され、消費税の計算方法が変更されました。計算方法が複雑になったことで、以前より面倒が増えたと感じる事業者もいるでしょう。しかし、インボイス制度によって変更された点も事業者にとってメリットとなることがあります。今回はインボイス制度によって変わる消費税の計算方法や端数処理について解説します。

目次

インボイスで消費税の計算が変わった

2023年10月のインボイス制度開始に伴い、請求書の端数処理に関してのルールや消費税の計算方法に変更があったため、申告業務に影響が出てしまうことを懸念している方もいるでしょう。

確かに複雑になったようにも見えますが、実は、きちんとルールを把握しておくかどうかで損するか得するかが左右されるといっても過言ではありません。

端数処理は税率ごとに1回のみ

提供するサービスの価格や、商品などの価格を決める時には、税抜の価格に消費税率を掛けて算出された消費税相当額を税抜価格に加算して税込価格として設定するのが一般的です。この消費税相当額を算出する際に、1円未満の端数が生じる場合があります。

消費税相当額の端数処理に関しては法的には決められておらず、端数が生じた際に、切り上げるのか、切り捨てるのか、四捨五入するのかは、事業者や企業に判断が委ねられています。

一般的には切り捨てて端数処理を行っている事業者が多いのですが、インボイス制度が施行されるまでは購入した商品毎に端数処理を行うことができました。しかし、インボイス制度では原則「一つのインボイス(適格請求書)につき、端数処理は税率毎に1回のみ」というルールが設定され、これまでのような端数処理の方法は認められなくなったので注意が必要です。

一つのインボイスで標準税率が10%のものと8%のものが混在している場合は、まず10%と8%のそれぞれの税率で端数処理を行います。その後、算出された合計金額を記載しなくてはなりません。

ただし、個々の商品毎の金額をメモとしてインボイス上に記しておくことは問題ないとされています。

積上げ計算が採用できる

インボイス制度が導入される前までは、年間の売上高の総額に対して消費税を算出し、税額を決定する「割戻し計算」という方法のみが採用されていました。

しかし、インボイス制度の施行後は、売上毎に発生する消費税を算出し、その消費税額を都度足していくことで税額を計算する「積上げ計算」が認められるようになりました。

新たに導入された積上げ計算とは、インボイス(適格請求書)に記載された消費税の金額などを足して(積み上げて)いく計算方法です。インボイスに記載の消費税の金額の合計に78/100を掛けて消費税額を計算します。

一方で割戻し計算は、仕入税額の場合、税率毎に区分して算出された課税標準額に、7.8/100または6.24/100(軽減税率対象の場合)を掛けて計算します。

2023年10月1日以降、売上税額や仕入税額の税額計算の方法が「積上げ計算」か「割戻し計算」のどちらかを選択できるようになりました。

しかし、売上税額を「積上げ計算」にした場合、仕入税額は「積上げ計算」のみが適用可能となり、売上税額を「割戻し計算」にした場合のみ、仕入税額が「積上げ計算」または「割戻し計算」のいずれかを選択することができるようになるということを覚えておきましょう。

参考:適格請求書等保存方式(インボイス制度)について|国税庁

複数枚の書類をまとめて請求書を発行できる

インボイス(適格請求書)には定められた事項が記載されている必要がありますが、一つの書類内にすべての事項が記されている必要はありません。

請求書や納品書などの書類で相互に明確な関連性がある場合に限り、複数の書類全体を通して必要な事項が記載してあれば、それらの書類を合わせて一つのインボイスとすることが可能とされています。

消費税の計算例とメリット

単価が少額で売上回数が多い場合や、小売業などでインボイスを発行する回数が多くなる業種では、販売する際の消費税の金額の端数処理が影響するため、売上税額を計算する際に「積上げ計算」を採用した方が有利な場合があります。

【計算例】ベーカリー店の場合 販売価格:450円(うち消費税額等 33円)の惣菜パン 飲食料品のため軽減税率対象:450円 × 8/108 =33.33…(1円未満の端数は切り捨て) 売上回数:3,000回(1つ450円の惣菜パンを3,000回販売) 売上高:1,350,000円(450円×3,000回)

<売上税額> ◆積上げ計算の場合 33円×3,000回=99,000円(インボイスに則り消費税額33円を3,000回分積み上げた形) ◆割戻し計算の場合 1,350,000円(税込課税売上高)×100/108=1,250,000円(課税標準額) 1,250,000円×6.24/100=78,000(消費税率:6.24%) 78,000円×22/78=22,000(地方消費税率:1.76%) 78,000円(消費税)+22,000円(地方消費税)=100,000円 |

このケースでは、1円未満の端数処理に切り捨てを採用しているため、端数処理後の値で積み上げる「積上げ計算」では、切捨てた消費税額が売上税額に反映されません。

一方で「割戻し計算」の場合、税込の課税売上高の合計に対して消費税額を算出するため、端数処理で切捨てられる分の消費税額が売上回数分(今回のケースでは3,000回分)合算されてしまうことになります。したがって、売上の回数が多くなる業種の場合には、割戻し計算で算出すると実際に受け取った消費税額を上回ってしまうことがあるので気をつけなければいけません。

仕入税額のことを考慮すると不利になるのでは?と思われるかもしれませんが、一般的に仕入自体は一度に行われることが多いため、売上税額の方を優先して考えた方が節税としての影響は大きくなることが考えられます。

ただし、ここで紹介した一例はあくまでも一般的な小売業などに該当するものです。事業には様々な業種や形態があるため、有利とされる計算方法が異なる場合も多々あります。

積上げ計算と割戻し計算のどちらが有利になるのか確認したい場合、過年度の会計資料で予め計算してみるという方法もありますが、専門的な分野で計算が複雑になるので顧問税理士に相談する方が間違いないでしょう。

消費税の内税と外税について

消費税には内税と外税があります。不特定多数の人々に対して販売される物の価格に関しては、消費税を含めて金額を表示する内税での総額表示が義務付けられていますが、見積書発行の際や金額を口頭で知らせる場合は、消費税を含めない外税を用いても問題ないとされています。

また、内税か外税かでは請求書の書き方や計算方法が変わってくるので、ここで簡単にご紹介します。

内税の計算方式

消費税額=税込価格÷(1+消費税率)×消費税率

外税の計算方式

消費税額=税抜価格×消費税率

内税と外税では、税率が変わるわけではなく表記が異なるだけなので、消費税の申告等に関しては特に問題はないでしょう。ただし、請求書においての消費税の記載方法は異なるので注意が必要です。

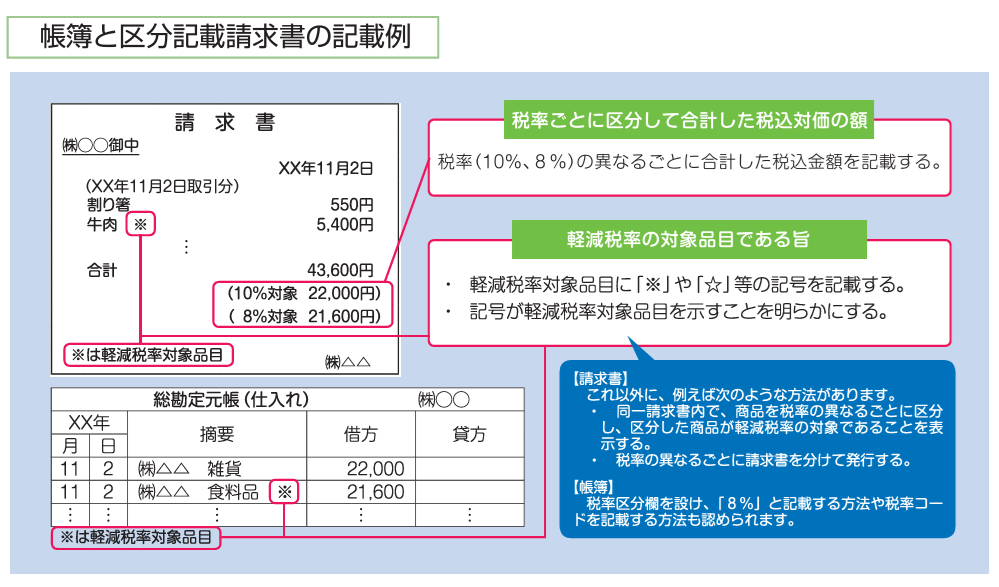

内税の場合は、品目ごとの金額または単価を税込金額で記載します。異なる税率(10%、8%)が記載される場合は、軽減税率の対象品目である旨を明確にするために印をつけておきます。

10%と8%の異なる税率毎に分けて合計金額を算出し、税込価格を記載します。

外税の場合は、品目ごとの金額または単価と総額の小計は税抜価格で、合計金額は税込価格で記載します。

消費税の計算で気を付けたいこと

新しくインボイス制度が導入され、消費税の計算をするにあたって気をつけたいポイントがいくつかあります。

インボイス制度導入の前後では定められたルールが異なるため、適正に税額を算出するためにもより一層理解を深めておきましょう。

端数処理の方法は統一すること

先述したように、請求書の端数処理の方法には、切り上げ・切り捨て・四捨五入がありますが、どの方法を採用するかは事業者の任意となっています。

そのため、端数処理が必要となる請求書においては、必ず社内で端数処理に関するルールを統一させておきましょう。端数処理の方法が担当者や部門、部署によって度々異なると、会計書類の作成ミスや取引先とのトラブルにも繋がりかねません。

また、請求額などに相違が生じないよう、端数処理の方法は予め取引先とも申し合わせておいた方がよいでしょう。

取引業者ごとで計算方式を統一すること

取引業者や取引の内容ごとに端数処理の方法が異なると、処理をする際に混乱する可能性があり、作業効率の低下に繋がるので、取引業者ごとに端数の計算方法は統一しておいた方がよいでしょう。

インボイス制度における端数処理のルールを把握して上手く取り入れましょう

インボイス制度の導入によって消費税の計算方法などのルールが変わり、申告に関わる業務の複雑性は大幅に増してしまったといえます。

しかし、端数処理のルールなどをきちんと把握しておけば、メリットとして活用できます。

また、インボイス制度の導入にあたっては、消費税の端数処理のほかに請求書などの作成においても様々な変更点があるため、随時対応していく必要があります。

請求書に正しく必要事項が記載されていない場合、インボイス(適格請求書)として認定されないことがあるため、取引先の企業にも迷惑をかけてしまう恐れがあります。

ルールが改新された消費税の端数処理をはじめ、その他のインボイス制度のルールまできちんと把握し、上手く取り入れていきましょう。