事業者は「簡易課税」と「一般課税」のいずれかを選択して消費税の納税額を算出します。本記事では簡易課税のメリットや注意点、計算方法などについて解説します。節税するためのコツも紹介しているのでぜひ目を通してみてください。

目次

簡易課税とは

簡易課税とは、事業者が消費税の納税額を簡単に計算するための方法です。1989年に消費税が創設された当時に簡易課税も開始され、現在まで継続しています。

消費税の納税額を算出する方法には、この他に「一般課税(原則課税)」があります。

事業者はどちらかの方法を選択して納税額を計算しますが、簡易課税は一般課税よりも納税事務負担を軽減できることが大きなメリットです。

簡易課税の詳しい計算方法については、本記事の「簡易課税制度の計算方法」で解説します。

出典:消費税の歴史|内閣府

簡易課税のメリット

簡易課税には2つのメリットがあります。ぜひ押さえておきましょう。

納税事務負担が軽減できる

簡易課税は一般課税よりも簡単に消費税の納税額を計算できるため、納税事務負担を大幅に軽減できます。

簡易課税の計算式が単純であることに加えて、一般課税のように仕入額や経費などを実額で計算する必要がないためです。

また、一般課税の場合は、仕入の帳簿や適格請求書などを最大7年間保存することが義務付けられていますが、簡易課税にはそれもありません。

各種の書類を準備・保存する手間を省き、効率よく納税額を把握することができます。

消費税額の予測を立てやすい

簡易課税は、消費税の納付額を計算する際に仕入や経費などが必要ありません。売上に係る消費税額と一定割合(みなし仕入率)の2つがわかれば計算することができます。

そのため、年度の途中でも消費税の納付税額をある程度予想でき、資金計画を立てやすいこともメリットです。

簡易課税の注意点

メリットの多い簡易課税ですが、注意すべきことも2つあります。誤ると消費税の納付額が増えてしまうケースもあるため、よく確認しておきましょう。

2年間は一般課税に戻せない

簡易課税を選択した事業者は、原則として2年間は一般課税に戻すことができません。一般課税に切り替えるには、簡易課税が適用された年度から2年経過する必要があります。

「消費税簡易課税制度選択不適用届出書」を所轄の税務署長宛てに提出すれば、一般課税に切り替えることができます。

翌課税期間から切り替える場合の締切は、課税期間の初日の前日までです。

ですが、基準期間の課税売上高が5,000万円を超えた場合は自動的に一般課税が適用されます。簡易課税には適用するための要件があり、それに当てはまらなくなるためです。

税負担が増える場合もある

簡易課税は、高額な設備を購入する際に一般課税よりも税負担が増えるケースがあります。

簡易課税の場合、高額な設備投資の消費税を支払っても課税売上だけが計算の対象になるため、控除額に変化はありません。

一方、一般課税の場合は仕入税額に設備投資費が反映されるため、控除額が大きくなって納付税額が少なくなることがあります。

設備投資の予定がある場合は、そのタイミングに合わせてどちらを選択するのかを必ず計算しておきましょう。また、前述の通り2年経過しないと簡易課税から一般課税に戻れないことも考慮しておく必要があります。

「中小企業=簡易課税が得」ではない

本記事で解説したように、確かに簡易課税は納税事務負担を軽減でき、簡単に消費税額を計算できる方法です。

また、詳しくは後述しますが、適用されるための要件の一つに「課税売上高5,000万円以下」があるため、中小企業にこそ適していると考える方もいます。

ですが、簡易課税と一般課税のどちらがご自分の事業に適しているかは事業内容や売上、仕入などによって異なります。

簡易課税と一般課税どちらにもメリット・デメリットはあります。

すぐに結論付けるのではなく、長期的かつ多角的に検討することでご自分の事業に最適な選択ができるでしょう。専門家への相談もおすすめです。

簡易課税が適用される要件

簡易課税は誰にでも適用されるわけではなく、定められた要件を満たしている必要があります。

基準期間の課税売上高が5,000万円以下

簡易課税を選択できる事業者は、基準期間の課税売上高が5,000万円以下の中小企業者に限られます。

法人は前々事業年度、個人事業者は前々年の課税売上高で判断されます。原則として金額は税抜です。

「消費税簡易課税制度選択届出書」の提出

簡易課税を選択する事業者は、所轄の税務署長に「消費税簡易課税制度選択届出書」を提出する必要があります。

締切は課税期間開始日の前日です。

個人事業主の場合は原則として1月1日~12月31日が課税期間のため、簡易課税を適用したい年の前年の12月31日が締切となります。

法人の場合は開業した課税期間の末日が締切です。

出典:D1-22 消費税簡易課税制度選択届出手続|国税庁

簡易課税の計算方法

簡易課税の計算式について、一般課税と比較しながら解説します。

【簡易課税の計算式】

納付税額 = 売上に係る消費税額 -(売上に係る消費税額 × みなし仕入率)

【一般課税の計算】

納付税額 = 売上に係る消費税額 - 仕入に係る消費税額

簡易課税の場合、売上に係る消費税額や事業区分がわかれば納付税額を算出することができます。

一般課税とは異なり仕入に係る消費税額が必要ないため、計算式がシンプルです。

みなし仕入率

簡易課税方式では、仕入に係る消費税額の代わりに「みなし仕入率」を用いて仕入控除税額を計算します。

その仕入控除税額を売上に係る消費税額から引くと、納付税額が算出できます。

みなし仕入率は業種ごとに定められており、国税庁の「簡易課税制度の事業区分の表」で確認することができます。

事業区分 | みなし 仕入率 | 該当する事業 |

第1種事業 | 90% | 卸売業 |

第2種事業 | 80% | 小売業、農業・林業・漁業(飲食料品の譲渡に係る事業) |

第3種事業 | 70% | 農業・林業・漁業(飲食料品の譲渡に関わる事業を除く) 鉱業、建設業、製造業、電気業、ガス業、熱供給業および水道業 |

第4種事業 | 60% | 第1種事業、第2種事業、第3種事業、第5種事業および第6種事業以外の事業 |

第5種事業 | 50% | 運輸通信業、金融・保険業 、サービス業(飲食店業に該当する事業を除く) |

第6種事業 | 40% | 不動産業 |

みなし仕入率の注意点としては、複数の事業を営んでいる場合は業種によって事業を区分しないと、最も低いみなし仕入率が適用されることが挙げられます。

例えば、みなし仕入率が第2種事業(80%)と第6種事業(40%)に該当する業者が課税売上を区分しなかった場合、みなし仕入率は両方とも40%が適用されます。

各事業を区分した場合よりも消費税の納税額が高くなる可能性があるので、必ず正確に区分しましょう。

【事業区分を分けた場合】

第2種事業:100万円-(100万円×80%)=20万円

第6種事業:200万円-(200万円×40%)=120万円

消費税の納税額:140万円

【事業区分を分けなかった場合】

(100万円+200万円)-(300万円×40%)=180万円

消費税の納税額:180万円

事業区分のフローチャート

ご自分の事業の事業区分がわからない場合は、国税庁のフローチャートで確認することができます。

この事業区分は消費税の納税額に大きく関係するため、不安のある方は専門家に確認するのもおすすめです。

引用: No.6509 簡易課税制度の事業区分|国税庁

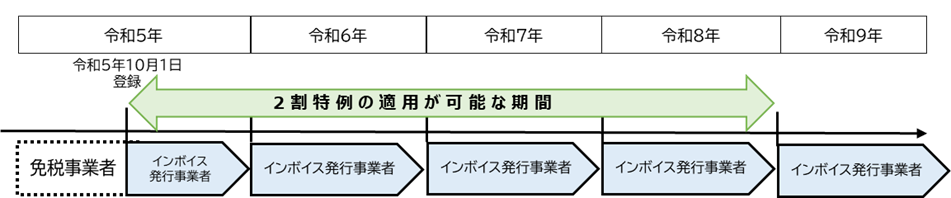

2割特例

インボイス制度を機に免税事業者から課税事業者になった方で、対象に当てはまる場合は「2割特例」という措置を受けることができます。

2割特例は消費税の納付額を売上税額の2割とすることによって、事業者の金銭的負担を減らす特例です。

一般課税と簡易課税どちらを選択していても適用可能です。

【対象】

- 令和5年分から令和8年分の申告まで適用可能。

- 基準期間の課税売上高が1,000万円以下。

事前に申請する必要がなく、消費税の確定申告書に「税額控除に係る経過措置の適用(2割特例)」に丸をするだけで適用されます。

引用: 2割特例(インボイス発行事業者となる小規模事業者に対する負担軽減措置)の概要|国税庁

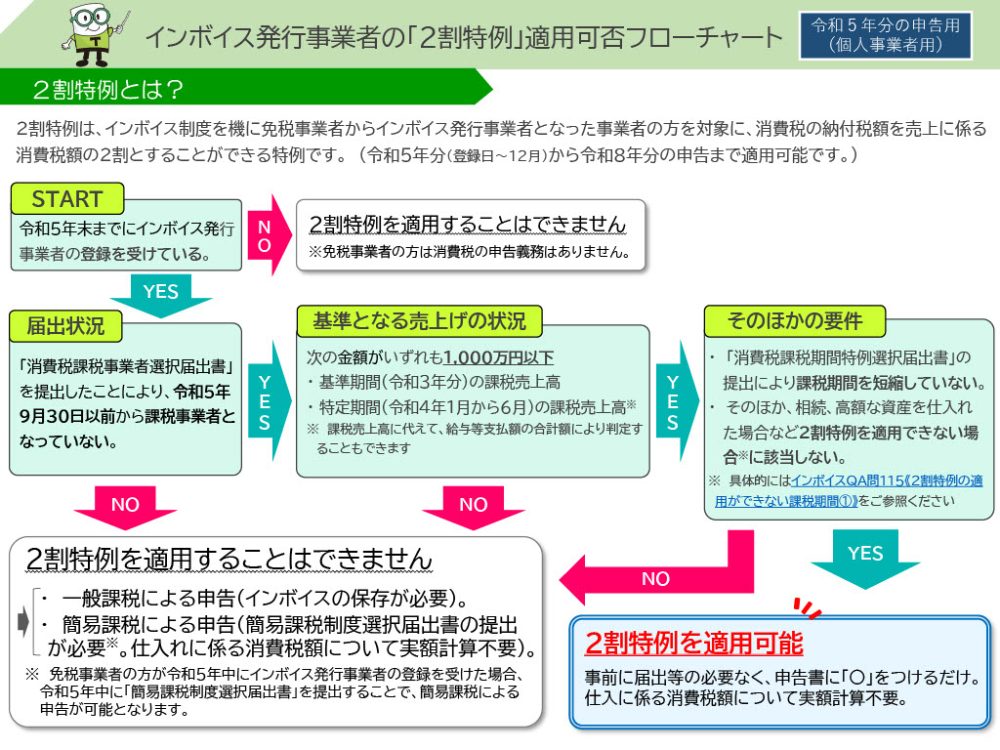

課税事業者の方が「2割特例」の対象になるかどうかは国税庁のフローチャートでも確認することができます。

引用: インボイス発行事業者の「2割特例」適用可否フローチャート|国税庁

判断には税理士のサポートもおすすめ

消費税の納付税額を簡単に算出でき、納税事務の負担も軽減できるメリットがある簡易課税ですが、本記事で解説したように注意点もあります。

例えば、高額な設備投資を行う場合は簡易課税のほうが納付税額が大きくなるケースもあります。また、複数の事業を行っている場合は、事業区分を正確に行わないと納付税額が増えて損をすることもあります。

簡易課税と一般課税いずれかを選択する際は、今後の事業計画に合わせて正確にシミュレーションしてみる必要があります。

判断に迷ったら、税理士に相談してみるのもおすすめです。