2024年1月電子帳簿保存法が改正となり、すべての事業者が対応しなければならなくなりました。法律の解説や、具体的にどのような対応が必要なのか、対応する際の注意点など詳しく解説しますので参考にしてください。

目次

電子帳簿保存法とは?

そもそも、電子帳簿保存法とはどういった法律なのでしょうか。

「電子帳簿保存法」は、納税にかかる資料や書類の電子データ形式での保存方法を定めた法律です。所得税と法人税の保存義務者(つまりすべての企業・個人事業主)は、取引相手から受け取った注文書や領収書等、相手方に交付したこれらの書類の写しを保存する義務があります。従来では紙で保存していたものを、一定の条件下で電子データ形式で保存することを認めた法律で、保存方法の要件が細かく定められています。

1998年の制定当初は電子データとして作成されたもののみを保存対象としており、取引金額の上限があったり紙の書類をスキャンしての保存は対象外であったなど、条件は厳しいものでした。しかし、ペーパーレスやデジタル化に伴い、たびたび条件の緩和が行われ、デジタルカメラやスマホの撮影での電子データ化が認められたり、2020年にはキャッシュレス決済の場合で領収証が不要となりました。

こうした変遷をたどり2022年に改正が行われ、施行前2年間の宥恕(ゆうじょ)措置を経て2024年1月1日に施行されました。

電子帳簿保存法の概要

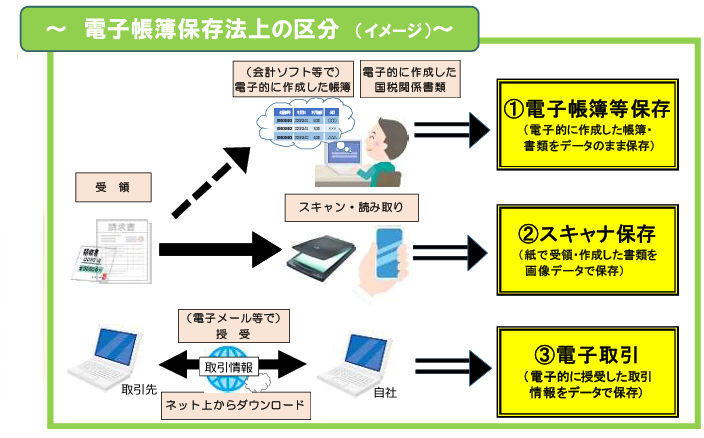

どのような書類をどの方法で保存するかで区分が変わってきます。電子帳簿保存法で定められている保存区分は、大きく分けて下記の3つです。

- 電子帳簿等保存(電子データ形式で作成した帳簿・書類をそのまま保存)

- スキャナ保存(紙で受領・作成した書類をスキャンして画像データで保存)

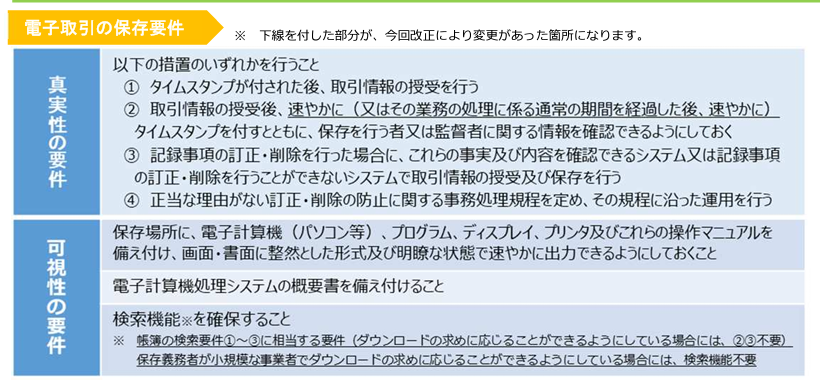

- 電子取引(電子的に授受した取引情報をデータで保存)

2024年1月1日より全事業者に対し完全義務化となったのは、「電子取引」が行われた場合です。事業の規模に関わらず、授受した電子取引情報はそのまま電子データ形式で保存しておかなければなりません。保存方法も「日付等で検索できるようにすること」「ダウンロードできるようにすること」などの要件があります。本記事の「電子帳簿保存法の要件」の項で詳しく記載しますので、参考にしてください。

なお、「電子帳簿等保存」「スキャナ保存」への対応は任意ですが、同様にそれぞれ電子帳簿保存法に基づいた保存要件があるため、確認しておきましょう。

電子帳簿保存法制定の背景

電子帳簿保存法創設の背景には、高度情報化社会の中で会計・税務分野においてもITを活用した書類の作成が普及してきたことと、経団連をはじめ民間企業からの強い要望がありました。1998年の創設以来時代に合わせて幾度となく規制緩和が繰り返されてきましたが、今回の大幅な改正の背景には、新型コロナウイルス感染症のまん延があるといえます。2020年の内閣総理大臣所信表明演説において、当時の社会の状態について以下のように述べられていました。

「今回の感染症では、行政サービスや民間におけるデジタル化の遅れ、サプライチェーンの偏りなど、様々な課題が浮き彫りになりました。デジタル化をはじめ大胆な規制改革を実現し、ウィズコロナ、ポストコロナの新しい社会をつくります。(中略)そのため、各省庁や自治体の縦割りを打破し、行政のデジタル化を進めます。」

引用:「第二百三回国会における菅内閣総理大臣所信表明演説」首相官邸

これを皮切りに、デジタル庁の創設や教育現場へのIT導入推進を含め、各省庁や自治体において包括的にデジタル化が推し進められることとなりました。今回の改正は、新型コロナウイルス感染症のまん延で課題となったデジタルトランスフォーメーション(DX)強化の取り組みの一環であると言えます。

電子帳簿保存法の目的

企業や経済界からの強い要望があって創設された、電子保存帳簿法の目的は何でしょうか。

保管義務者には国税関係書類は7年間保存する義務があり、従来の紙での保管では場所もコストもかかるという問題がありました。コンピュータを利用した事務処理が普及し、省スペースかつ企業のコスト削減につながるという目的から考えられたものです。

しかし、電子データは紙に比べて過去のデータの遡及訂正が容易であることや、内容を確認する際に出力装置が必要というデメリットもありました。国税関係帳簿書類は書類がすべて真実であることが重要で、改ざんが容易に行える状態では認めることができません。そこで、電子データの真実性を確保し書類の粒度を揃えることを目的として「電子帳簿保存法」が制定されました。適宜改正することで、どんどん変化していく社会に対応しているのです。

電子帳簿保存法改正のポイント

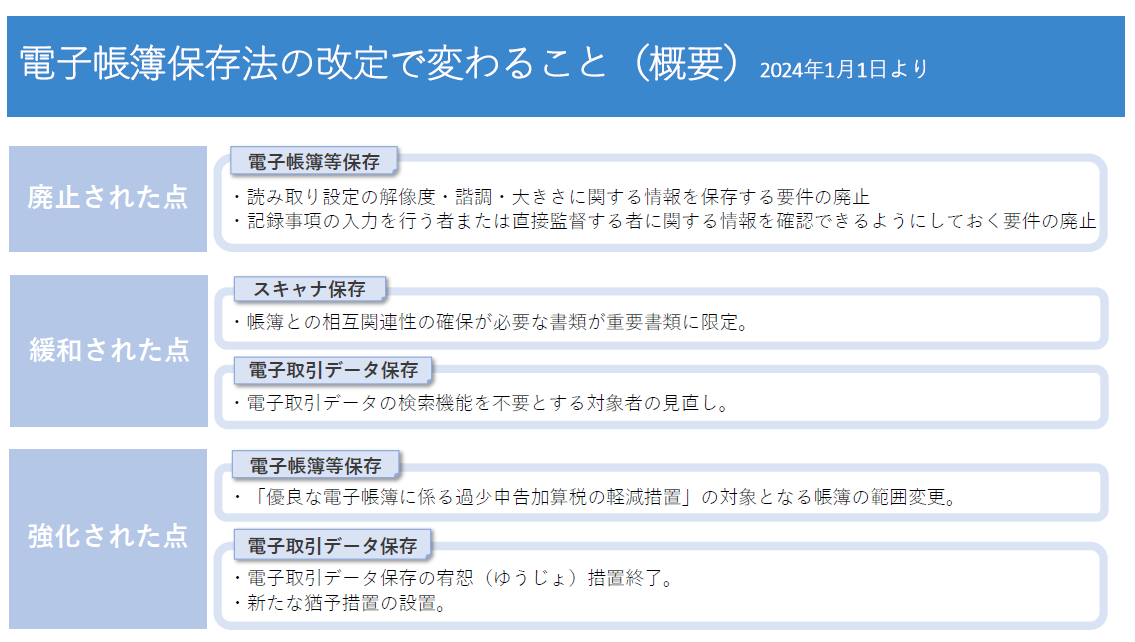

2024年1月1日より電子帳簿保存法の一部改正が施行されました。今回の施行で廃止された点、緩和された点、強化された点に分けて詳しく説明します。

施行後に廃止された点

2024年1月1日以降、廃止された点は以下の2項目です。

【スキャナ保存】

- スキャナを読み取る際に設定した解像度・諧調・大きさに関する情報を保存する要件が廃止されました。ただし、読み取る際の解像度や諧調などの要件には変更がありません。

- スキャナで読み込んだデータを保存する際に、記録事項の入力を行う者またはその者を直接監督する者に関する情報を確認できるようにしておく要件が廃止されました。

施行後に緩和された点

2024年1月1日以降、緩和された点は以下の2項目です。

【スキャナ保存】

スキャナ保存の際、帳簿との相互関連性の確保が必要な書類が重要書類に限定されました。これにより、一般書類のスキャナ保存は相互関連性の確保不要となりました。

【電子取引データ保存】

電子取引データの検索機能を不要とする対象者の見直し。2課税年度前の売上高が「1,000万円以下」から「5,000万円以下」へ拡大、「取引年月日その他の日付および取引先ごとに整理された状態でプリントアウトして提示・提出できる保存義務者」が追加されました。

施行後に強化された点

2024年1月1日以降、強化された点は以下の通りです。

【電子帳簿等保存】

「優良な電子帳簿に係る過少申告加算税の軽減措置」の対象となる帳簿の範囲が変更となりました。この軽減措置は、電子帳簿としての要件に加えて「訂正削除履歴の保存」「帳簿間の相互関連性」「日付・金額・相手方による検索機能」の3要件を満たしている場合に「優良電子帳簿」となり、後から過少申告が判明しても過少申告加算税が5%軽減される措置です。(あらかじめ届出書を提出する必要があります。)

この軽減措置の対象となる帳簿が、見直し前は①仕訳帳、②総勘定元帳、③その他必要な帳簿(全ての青色関係帳簿)であったのに対し、2024年1月以降は③その他必要な帳簿の対象が下記の通りに限定されたので注意が必要です。

- 売上その他収入に関する事項

- 仕入その他経費に関する事項

- 買掛金に関する事項

- 手形上の債権債務に関する事項

- その他の債権債務に関する事項

- 有価証券に関する事項

- 消化滅却資産に関する事項

- 繰延資産に関する事項

【電子取引データ保存】

- 電子取引データ保存の宥恕(ゆうじょ)措置が終了。2024年1月1日以降電子データで受け取った取引情報は、電子データで保存しなければいけません。2023年12月31日までの電子取引データを「宥恕措置」を適用して紙で保存する場合は、保存期間満了までプリントアウトした書面を保存し提示・提出できるようにしておけば問題ありません。

- 新たな猶予措置の設置。今回の改正にあたり、「対応できないやむを得ない事情を所轄税務署長が認めた場合」かつ「ダウンロードの求めおよびデータのプリントアウトした書面の提示・提出の求めに応じられる場合」にのみ、猶予措置として電子取引データを単に保存するだけでよいこととなりました。

前述のとおり、2024年1月1日以降「電子取引データの保存」が完全義務化となり、すべての事業主が対象であることに注意が必要です。電子データで受け取った取引情報を紙面複製(コピー)したものは、納税関係の申請に用いる原本とは認められません。必ず電子データのまま保存しておきましょう。対応できない「相当な理由」がある場合は猶予措置が設けられていますが「相当な理由」の判断は税務署が行います。対応できるにも関わらず適切に保存していない場合には、100万円以下の過料が課せられることもありますので注意しましょう。

電子帳簿保存法の適用範囲

電子帳簿保存法は、どのようなものに適用されるのでしょうか。適用される帳簿類や事業者、適用される期間などを解説します。

適用される帳簿類

電子帳簿保存法に適用される帳簿は、下記の通りです。

【国税関係帳簿】→(区分)電子帳簿等保存

仕訳帳、売掛帳、買掛帳、総勘定元帳、現金出納帳、固定資産台帳など

【決済関係書類】→(区分)電子帳簿等保存

試算表、棚卸表、貸借対照表、損益計算書など

【取引関係書類】→(区分)電子帳簿等保存またはスキャナ保存

(発行控)請求書、領収書、納品書、契約書、注文書、見積書など

(受領)請求書、領収書、納品書、契約書、注文書、見積書など

【電子書類】→(区分)電子データ保存

請求書、領収書、納品書、契約書、注文書、見積書など

手書きで作成した総勘定元帳や仕訳帳などの「主要簿」などは、電子帳簿保存法の対象とはならず、スキャナ保存をしたとしても紙の原本を保存する必要があるので注意しましょう。

適用される期間

今回の改正は2024年1月1日から施行されます。具体的には、電子帳簿等保存に関する改正については2024年1月1日以降に法定申告期限等が到来する国税について適用されます。

スキャナ保存に関する改正・電子取引データ保存に関する改正については、2024年1月1日以降にスキャナ保存する書類および1月1日以降にやり取りする電子取引データについて適用されます。

適用される事業者

電子帳簿保存法の対象は、所得税や法人税の国税関係帳簿書類保存義務者です。規模を問わず原則としてすべての企業および個人事業主が対象で、条件の違いもありません。

一切電子取引を行わない企業や個人事業主以外は基本的に適用対象となりますので、取り扱い方法を確認しておきましょう。

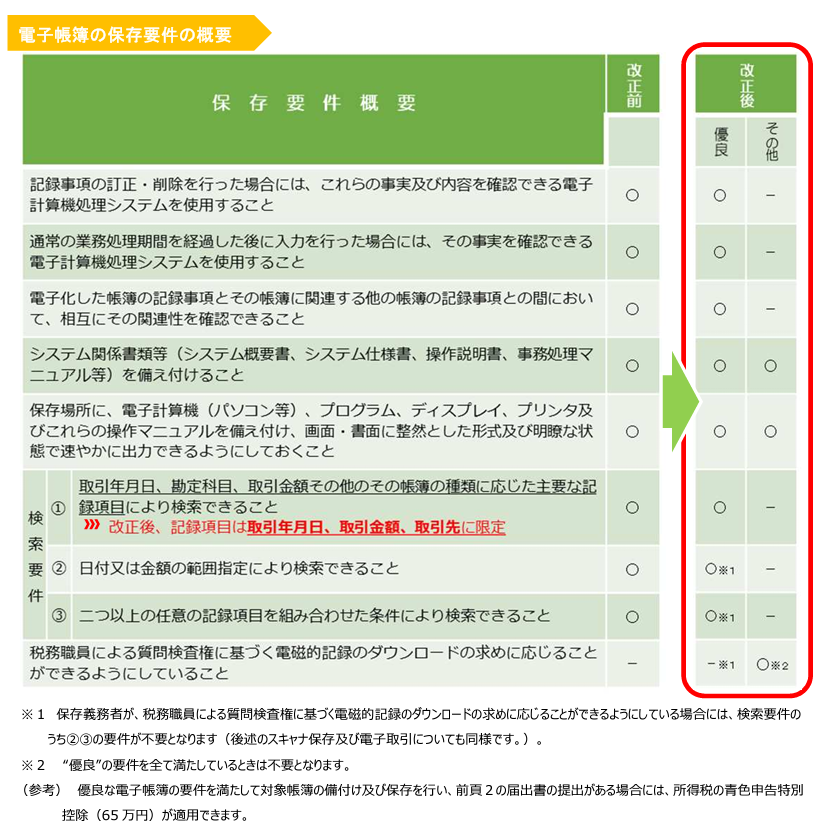

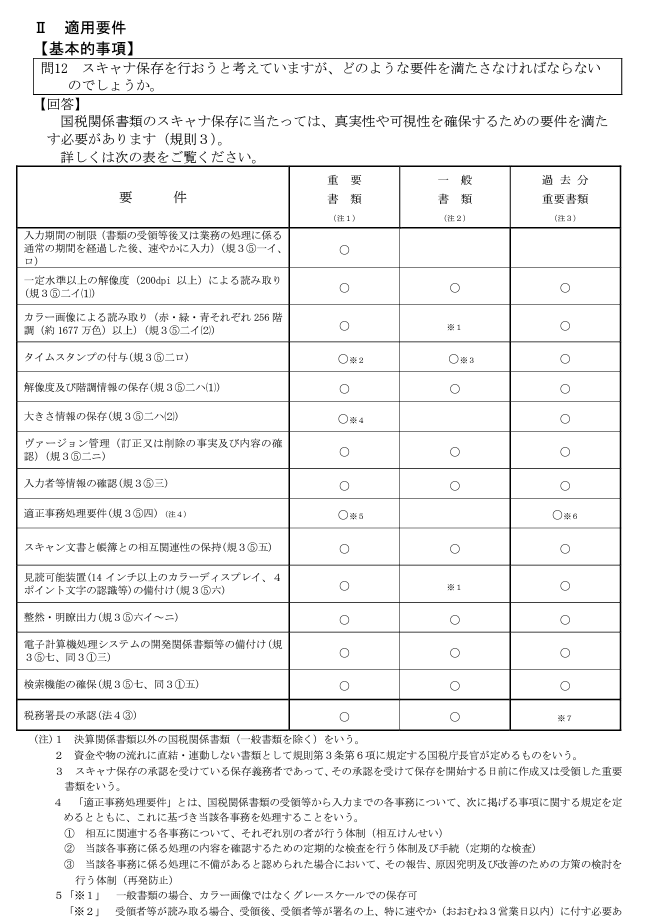

電子帳簿保存法の要件

電子帳簿保存法における保存要件がわからないという方も多いかもしれません。電子帳簿保存法では、大きく分けて「真実性の確保」「可視性の確保」が重要です。どのような対応をすればよいのか、具体的に説明します。

真実性の確保

「真実性の確保」とは、保存されているデータが正確であり削除・改ざんされていないことを意味します。具体的には、データを改ざん訂正や削除などの履歴保持、改ざん防止等の事務処理規定を作成し運用する、などの対応が必要です。

可視性の確保

「可視性の確保」とは、保存したデータを必要に応じて閲覧・出力することができる状態にしておくことです。具体的には、システムの概要を記載した書類の備付け、データがいつでも見られるようにディスプレイやソフト、プリンタなどとともに備付ておくこと、取引年月日・取引金額・取引先の項目において検索できることなどがあります。

厳密にいうと、「電子帳簿等保存の場合」「スキャナ保存の場合」「電子取引の場合」でそれぞれ下記のように保存要件が異なります。自社が利用する保存方法についてしっかり確認しておきましょう。

保存期間

帳簿書類の保存期間は、紙による保存、電子データ形式での保存、いずれにおいても法人の場合確定申告書の提出日期限翌日より7年間保存します。この保存期間中も電子データの保存要件は満たしておかなくてはなりません。

たとえば法人で青色申告の事業年度に欠損金が生じた場合、以降最長10年間にわたって所得から欠損金を差し引く「繰越控除」が可能ですが、この場合最長10年間帳簿書類を保存して置く必要があります。

個人事業主に関しては、保存期間が5年の場合や、繰越控除も最大3年などと異なりますのでよく確認しておきましょう。

タイムスタンプ

電子帳簿保存法において「タイムスタンプの付与」は、「スキャナ保存」と「電子取引保存」の真実性の確保要件として必要とされます。スキャナ保存の導入は任意ですが、電子取引保存は全ての企業・個人事業主が対象ですので、事業を営んでいる方や担当者はしっかり理解しておきましょう。

タイムスタンプとは、電子データに「時刻情報」と「ハッシュ値」を組み合わせることでデータの信頼性を担保する仕組みで、第三者機関である時刻認証業務認定業者(TSA)のみが付与できます。電子データにタイムスタンプを付与することで、付与された時刻に書類が存在していたこと、付与時刻以降は書類が変更されていないことを証明します。

今回の改正では、下記の要件を満たせばタイムスタンプ不要という緩和が行われました。

【電子帳簿保存等】

- データの訂正・削除ができないシステムを利用する

- データの訂正・削除の履歴が残るシステムを利用する

【スキャナ保存・電子取引】

- データの訂正・削除の履歴が残るシステムやクラウドを利用する

- 通常の事務処理機関(最長2か月と概ね7営業日)以内に保存する

なお、タイムスタンプが付与された状態の書類を受領した場合、改めて自社でタイムスタンプを付与する必要はありません。

企業が対策すべきこと

電子帳簿保存法に対応するためには、企業・個人事業主はどのように対応をすればよいのでしょうか。電子取引保存の完全義務化によって、いざ対応しないといけない時に慌てないよう確認しておきましょう。情報化社会の現在、電子取引を一切行わない企業・個人事業主は少なくなってきており、自社が電子取引で領収書等を発行していなくても取引先から電子取引で受領する可能性があります。自社が同法に対応するためにはどのような準備が必要なのか、確認していきましょう。

データの管理と保存

電子帳簿保存法では、電子データの保存方法や管理方法に一定の要件が定められています。そのためまずは、以下のように電子データの保存方法や管理方法を決定します。

- 電子データの管理方法の決定

電子帳簿保存法では、税務調査の場合に保存したデータを見られるように、かつ求めに応じてダウンロードできる状態にしておかなければなりません。保存先は自社のパソコン、DVDやCDなどのメディア、クラウドサーバー、電子帳簿保存法に対応したシステムを導入するなどの方法があります。クラウドサーバーや電子帳簿保存法に対応したシステムであれば、訂正削除の履歴が残るためタイムスタンプを付与する必要がなく便利です。自社の状況に合わせてよりよい方法を選びましょう。 - 電子データの保存方法の決定

電子データを保存する際には、規則的なファイル名を付けて整然と保存しておく必要があります。検索機能の確保が必要です。今回の法改正で緩和されたものの、①「取引年月日」「取引金額」「取引先」で検索できること②日付または金額の範囲指定で検索ができること③2つ以上の任意の記録項目を組み合わせた条件により検索できること、を満たしていなければなりません。検索要件の確保がされていない場合、過少申告加算税の軽減(事前申告必要)の適用が受けられませんので、ご注意ください。

なお、判定基準期間の売上高が1,000万円以下の場合は検索要件の確保は不要です。

セキュリティ対策

従来の紙での保存に対し、電子データは改ざんや消失のリスクが高まります。真実性の確保である訂正・削除の履歴を残すこともセキュリティ対策となりますが、他にも閲覧や訂正・削除の権限を限定したり、電子データのマニュアルを整備することもセキュリティ対策に有効です。

また、機密情報を取り扱っている場合には外部からの不正アクセスやサイバー攻撃を防ぐために端末やソフトなどのセキュリティを強化することも重要です。コストや労力がかかりますが、データの管理・保管には万全を期すことが望まれます。

システムの導入

自社でシステムの構築が難しい場合、民間業者が提供する電子帳簿保存法に対応したシステムを導入することもおすすめです。システムを導入することで、保管スペースや印刷代などのコスト削減、事務軽減などが期待できます。

システムを選ぶ際には「国税関係書類を一括管理できるか」「スキャナ保存要件のタイムスタンプに対応しているか」をポイントにして選ぶとよいでしょう。国税に係る膨大な書類を別々のシステムで管理していると管理も作業も手間が増えてしまうため、一括管理ができるシステムがおすすめです。また、スキャナ保存をする場合タイムスタンプに対応していないシステムを選ぶと、データの保存システムとは別にタイムスタンプ専用システムの契約をしなければならず、手間とコストがかかってしまうため注意して選ぶ必要があります。

すでに会計システムを導入している場合は、契約している企業が電子帳簿保存法に対応しているシステムを提供していないか調べるとよいでしょう。

今まで会計システムを導入していない場合は、自社が求める範囲を決めてから検討しましょう。システムによって、請求書に特化しているサービスや中小規模に特化したサービスなどさまざまです。必要最低限でよいのか、包括的に管理したいのか、自社の予算や求めるサービスに合わせてよく比較検討してから導入しましょう。

社内規定と教育の強化

電子帳簿保存法に則り電子データを取り扱う際には、システムの操作マニュアルに併せて事務処理規定を明確にし備え付けておくことが求められます。

操作マニュアルや事務処理規定を従業員に周知・教育し、適切に取扱えるようにしましょう。セキュリティの強化となるだけでなく、事務負担の軽減にも繋がります。

電子帳簿保存法の注意点

電子帳簿保存法の内容や対応の仕方について説明してきましたが、いくつか注意点があります。見落としながちな点を紹介しますので、事業を運営していくうえで参考にしてください。

保存方法の確立する

電子データは、端末の不良やミス、不正アクセスなどによって改ざんされたり消失する恐れがあります。上述のように、万全なセキュリティ対策を施すほか、定期的にデータのバックアップをしておくと安心でしょう。バックアップについても事務処理規定に盛り込むことで、より確実にデータを保存しておくことができます。

保存期間を遵守する

帳簿書類の保存期間は、紙による保存・電子データ形式での保存いずれにおいても、法人の場合は確定申告書の提出期限翌日より7年間保存します。そのほか特別な理由がある場合には7年以上保管することもあります。この保存期間中も、電子データの保存要件は満たしておかなくてはなりません。

たとえば法人で青色申告の事業年度に欠損金が生じた際、以降最長10年間にわたって所得から欠損金を差し引く「繰越控除」が可能ですが、この場合最長10年間、保存要件を満たしたまま帳簿書類を保存しておく必要があります。

個人事業主に関しては帳簿の種類に応じて保存期間が5年~7年と異なり、繰越控除も最大3年などと法人とは異なりますので、自分が対応すべき保存期間を確認しておきましょう。

法改正や規制の変化に対応する

国や社会の状況にあわせて頻繁に法律は改正されます。税制改正は毎年行われ、電子帳簿保存法も1998年の創設以来幾度となく改正が行われてきました。

今回のように、改正で緩和されることもあれば規制が強化されることもあります。法改正が行われたことを知らずに対応できていないと、場合によっては100万円以下の罰則を科される可能性がありますので注意しましょう。

各省庁のWebサイトやメールマガジン、ニュースではいち早く情報を得られるほか、税理士や会計事務所のWebサイトでは新しい改正について解説付きで紹介してくれることもあります。日ごろからアンテナを張っておき、法改正の情報を得られるようにしておきましょう。

電子帳簿保存法には全事業者が対応必須

2024年1月1日電子帳簿保存法の一部「電子取引」が完全義務化となり、すべての事業者が対応必須となりました。これにより自社では電子取引を行っていなくても、取引先から電子データを受け取った場合は電子帳簿保存法に則り、電子データのまま保存しなければなりません。

電子データを保存する際には、いくつかの要件に注意しながら処理をする必要があります。要件に対応できていないと、場合によっては罰則を科されることもありますので注意が必要です。

今回のように政府が主導となって企業のデジタル化を推し進めることが、今後ますます増えると考えられます。システム導入など自社の状況を見直し、頻繁にある法改正とデジタル化に対応できるようにしておきましょう。