インボイス制度がスタートしたことを受けて、法人成りを選択肢として検討する個人事業主が増えています。法人成りによる消費税の免税というメリットを受けるのであれば、インボイスの登録時期を見極めることが大切です。仮にインボイス制度への対応によって適格請求書発行事業者になれば、本来受けられるはずだった免税が適用されなくなる可能性があるからです。この記事では、法人成りを検討する個人事業主の方へ、インボイス制度の概要と登録のタイミングについて解説します。

目次

法人成りを検討する前に|インボイス制度とは

法人成りを検討する際に改めてインボイス制度について振り返っておきましょう。インボイス制度は、複数の税率があっても事業者が消費税を正確に納められるよう、消費税の金額等を書いた請求書・領収書を基に計算する制度です。インボイスによって税率と税額の認識を一致させ、インボイスに基づいて仕入税額控除を適用します。

正式名称を「適格請求書等保存方式」と呼び、インボイスに対応した請求書・領収書は、適格請求書発行事業者登録を済ませていることで発行できます。

また、買手側が仕入税額控除の適用を受けるためには、原則として、売手側から交付された適格請求書(インボイス)の保存が必要です。そのため課税事業者である取引先からは、インボイスの発行を求められるケースが一般的です。個人事業主が事業を継続・拡大する上で、インボイス制度への対応は避けられない課題の1つと捉えられています。

法人成りのメリット「最大2年間の消費税免除」はインボイス登録でどう変わる?

法人成りとインボイス対応の双方を検討する際は、それぞれのメリットと概要について押さえておくことが大切です。ここからは、消費税の納税義務が免除される仕組みと条件、インボイス登録することで変化する免税・課税事業者の詳細についてみていきましょう。

消費税の納税義務が免除される仕組みと条件

法人成りをする上で、基準期間における課税売上高が1,000万円を下回る場合、原則として消費税の納税義務が免除されます。基準期間とは個人事業主の場合は前々年、法人の場合は前々事業年度のことです。この条件を満たさない場合「課税事業者」となり、消費税の納税義務が生じます。

また、新たに設立された法人は設立1期目と2期目において基準期間が存在しないため、原則として消費税の免税事業者となります。つまり、法人成りから最大2年間は消費税の納税を免れることが可能です。ただし、特定期間の課税売上高と給与支払額が1,000万円を超えた場合、免税の対象外となる等、いくつかの条件が存在します。

インボイス登録すると免税事業者でいられなくなる

インボイス制度において、適格請求書発行事業者として登録できるのは課税事業者に限られます。そのため、免税事業者がインボイス登録を行うには、「適格請求書発行事業者の登録申請書」を税務署に提出しなければなりません。

申請が1度受理されると、インボイス登録日を含む課税期間から消費税の納税義務が生じます。つまり、適格請求書発行事業者と消費税免税の両立はできないということです。そのため、取引先との関係上、インボイスの発行が必須かどうかについては、慎重な判断が求められます。

資本金や課税売上高で免除対象外になるケース

新設法人であっても、特定の条件に該当する場合、設立当初から消費税の免税事業者にはなれません。その1つが、事業年度開始日における資本金の額、または出資金の額が1,000万円以上の場合です。この場合は設立1期目から課税事業者として扱われます。

また資本金が1,000万円未満であっても、特定期間の課税売上高と給与支払額が1,000万円を超えた場合、設立2期目は課税事業者に変更されます。この場合の特定期間は前事業年度の開始日から6ヶ月間のことです。

現在のタイミングが法人成りに適しているかどうかを判断する上では、税務のプロである税理士へ相談することが推奨されます。速やかに法人成りを進めたい方、インボイス制度に影響する可能性のある項目について知りたい方は、こちらからお気軽にお問い合わせください。

【3パターンで解説】法人成りとインボイス登録のタイミング

法人成りとインボイス登録を進めるタイミングは、事業の状況や取引先の要望によって異なります。ここでは、自社に最適なタイミングを見極めるべく、法人設立とインボイス登録の組み合わせに関する具体的な3つのパターンについて解説します。

パターン1:個人事業主のうちにインボイス登録してから法人成りする

1つ目は、個人事業主のうちにインボイス登録を済ませ、その後法人成りをするパターンです。このタイミングでの利点としては、法人設立前からインボイスを発行できることで、取引先からの要請にすぐに対応できる点です。インボイスに対応した請求書・領収書の発行がスムーズに行えるため、取引の継続性を確保できます。

しかし、個人事業主の段階で課税事業者になるため、法人成りによる消費税の免税期間というメリットは享受できないでしょう。また法人設立後は事業形態が変わるため、改めて法人としてのインボイス登録及び代表者の個人情報登録の手続きが必要です。

パターン2:消費税の免税期間を優先して法人成りする

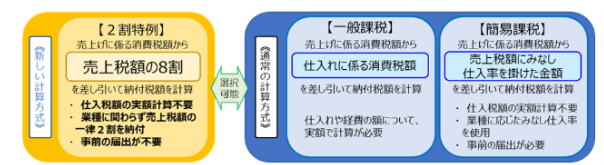

2つ目は、消費税の免税期間を優先して法人成りをするパターンです。インボイス制度を機に免税事業者からインボイス発行事業者として課税事業者になった方は、2割特例と呼ばれる軽減措置が受けられます。

出典:2割特例(インボイス発行事業者となる小規模事業者に対する負担軽減措置)の概要|国税庁

2割特例は、売上にかかわる消費税額から売上税額の8割を差し引いて計算できるため、消費税の納税負担を低く抑えることが可能です。

適用できる期間は、2023年10月1日から2026年9月30日までの日の属する各課税期間です。税制改正により2割特例が3割に変更され、2年間延長されました。そのため、消費税の納税額を極力減らしたい方であれば、令和11年以降が法人成りにベストなタイミングと言えるでしょう。

ただし、インボイスを発行できないために、取引先が仕入税額控除を受けられず、取引の縮小・中止を招きかねません。そのためBtoCビジネスや、取引先が免税事業者、簡易課税制度を選択している場合に有効と言えるでしょう。なお、インボイス登録は免税期間の終了と共に行います。

自社の取引先が免税事業者や簡易課税制度を利用している場合、インボイスへの対応に迷う方も多いでしょう。法人成りを検討中で、こうした取引先が多い方は、税理士からアドバイスを受けることをおすすめします。以下のリンクから簡単に相談可能ですので、お困り事がある方はお気軽にお問い合わせください。

パターン3:法人設立と同時にインボイス登録申請を行う

3つ目は、法人設立の手続きと並行してインボイス登録を行うタイミングです。設立1期目から課税事業者としてインボイスを発行できるため、取引先との関係を円滑に保ちながら事業を進められます。流れとしては、法務局への会社設立登記を申請後、税務署へ「適格請求書発行事業者の登録申請書」を提出します。

ただし、設立当初から消費税の納税義務が発生するため、法人成りのメリットである最大2年間の免税期間は享受できません。そのため、BtoB取引が中心でインボイスの発行が事業継続に欠かせない要素であるときは、法人設立のタイミングが望ましいでしょう。なお、法人設立日から登録を受けるためには、設立事業年度の末日までに登録申請書を提出しなければなりません。

インボイス制度をきっかけに法人成りする4つのメリット

インボイス制度への対応は負担が増えると捉えられがちですが、この機会に法人成りをすることで、さまざまなメリットを享受できます。具体的には下記の通りです。

消費税負担の軽減につながる「2割特例」を活用できる

インボイス制度を機に課税事業者になった場合、消費税の納税額を売上税額の2割に軽減できる「2割特例」が利用できます。同特例は、法人成りしてインボイス登録を行った新設法人も対象です。また、業種を問わず預かった消費税の8割を控除できるため、経費の少ないサービス業にとってメリットです。事前の届出は不要で、消費税の申告時に適用を選択するのみで完結します。

参考:2割特例(インボイス発行事業者となる小規模事業者に対する負担軽減措置)の概要|国税庁

対外的な信用力が高まりビジネスチャンスが広がる

法人成りをすることで、個人事業主と比較して社会的な信用力が向上する点もメリットです。法人は法務局への登記が義務付けられており、登記によって会社情報が公開されるため、取引の安全性が高いと判断されやすくなるのです。信用の高さは金融機関からの融資審査においても有利に働くことが多く、事業拡大のための資金調達のしやすさに期待できます。

また、企業によってはコンプライアンス上の理由から法人でなければ取引しない方針を持つ場合もあるでしょう。法人化によって、これまで取引が難しかった企業との新たなビジネスチャンスが生まれる可能性が高まるのはメリットと言えます。

経費として認められる範囲が個人事業主より広い

法人になると、経費と認められる範囲が個人事業主よりも広がるメリットもあります。例えば経営者自身に支払う給与を「役員報酬」として損金に計上できる等です。

また、自宅を事務所と兼用する場合もメリットがあります。一般的に、個人事業主の場合は家事按分が曖昧になりがちです。しかし法人であれば、会社名義で社宅契約を結ぶことで、家賃の大部分を経費計上できます。

役員報酬で所得を分散し節税効果が期待できる

法人成りをすると、経営者自身への給与を役員報酬として経費計上できるため、給与所得控除が適用されます。その結果、課税所得を抑える効果に期待できます。

そもそも所得税は、累進課税が適用されており、所得が高いほど税率も高くなる仕組みです。そのため、所得を複数人に分散させれば1人当たりの所得金額が下がり、世帯全体で見たときの所得税や住民税の税負担を軽減できます。

法人成りで後悔しないために知っておきたい注意点

法人成りにはさまざまなメリットがある一方、個人事業主のときでは不要だった費用や義務が発生する点に注意が必要です。ここからは、法人成りで後悔しないために把握しておくべき注意点について解説します。

会社設立にかかる初期費用とランニングコスト

法人設立には、定款認証手数料や登録免許税等の法定費用がかかる点に注意しましょう。例えば株式会社であれば20万円程度の設立費用が発生します。また、税理士等の専門家に手続きを依頼する場合、別途、依頼手数料もかかります。

具体的には、経理や税務申告を依頼する際の顧問料や決算料です。このほか、役員等の内容変更においても、その都度登記費用が発生することも念頭に置く必要があります。

将来的な資金繰りに影響を及ぼしかねない項目でもあるため、綿密な事前調査を済ませた上で手続きを進めましょう。

社会保険への加入義務と保険料の負担

法人設立を行うと、健康保険や厚生年金保険等の社会保険へ加入しなければなりません。社会保険への加入義務は、社長1人だけの会社であっても例外ではないので注意が必要です。

なお、社会保険料は、会社と役員・従業員が半分ずつ負担する労使折半という仕組みで成り立っています。会社負担分の保険料は法定福利費として経費計上できますが、キャッシュフローの観点からは負担増になってしまいます。

また、役員報酬を高く設定した場合も、それに伴い社会保険料も高くなるため、法人設立の際は保険料負担額をシミュレーションしておくと安心です。

赤字の場合でも発生する法人住民税

法人税は会社の所得に対して課税されるため、決算が赤字の場合は原則として発生しません。しかし法人住民税には、利益や所得の有無にかかわらず納税義務が生じる部分があります。

そもそも法人住民税は「法人税割」と「均等割」で構成されており、「法人税割」は赤字であればかかりません。しかし「均等割」は、資本金の額や従業員数に応じて定額で課されます。そのため、会社が赤字であっても、均等割については毎年支払わなければなりません。

最低でも年間70,000円の負担が発生することから、法人設立前に一定の資金を確保するべく、創業融資等を利用することをおすすめします。

経理処理や税務申告の事務負担が増える

法人設立後は、個人事業主のときと比べて、経理処理や税務申告が複雑になり、事務負担が増えます。例えば確定申告は、個人事業主とは異なり、貸借対照表や損益計算書、勘定科目内訳明細書等の書類を作成しなければなりません。

各書類については、複式簿記に基づいて正確に作成する必要があり、会計や税務に関する専門知識が求められます。内容に誤りがあれば税務調査で指摘されるリスクもあるため、税理士に依頼することが一般的です。自社で対応する場合には、経理担当者の人件費や会計ソフトの導入等に別途コストと時間的負担が生じる点に注意しましょう。

法人成りとインボイス登録の相談は小谷野税理士法人へ

インボイス制度への対応をきっかけに法人設立を検討する際は、消費税の免税メリットと取引先との関係性について考慮することが大切です。社会的信用の向上や節税効果といったメリットがありますが、設立にコストがかかることや、社会保険料の負担増等のデメリットも存在します。

法人成りに関する情報を踏まえ計画的に手続きを進めたい方は、税理士等の専門家に相談し、アドバイスを受けることが推奨されます。速やかに税理士に相談し、適切なアドバイスを受けたい方は、小谷野税理士法人までお問い合わせください。