消費税には、原則課税に加えて簡易課税と呼ばれる計算方法があることをご存じでしょうか。原則課税は課税売上に生じた消費税額から課税仕入れに掛かった消費税額を差し引いて納付額を計算しますが、簡易課税は計算方法が異なります。簡易課税は年間の課税売上高が5,000万円以下の場合を対象とした計算方法で、上手に活用することで税負担の軽減につなげることが可能です。この記事では簡易課税の概要と適用要件、メリット・デメリットについて解説します。5,000万円以下の売上高以外にどのような要件があるのかについて押さえ、要件を満たす方はこの機会に税負担の軽減につなげましょう。

目次

簡易課税制度とは

簡易課税とは、基準期間の課税売上高が5,000万円以下の場合を対象とした消費税の計算方法に関する制度のことです。正式名称を「簡易課税制度」と呼び、名前の通り計算方法が容易で仕入税額控除の計算が簡略化できる特徴があります。

通常、消費税の計算では課税売上高に対する消費税額から仕入れや経費などで支払った消費税額を個別に計算して控除します。しかし、簡易課税では売上に対する消費税額から、消費税を計算します。

適用を受けるためには基準期間における課税売上高が5,000万円以下であることが要件以外に、「消費税簡易課税制度選択届出書」を税務署に提出しなければなりません。必要な手続きを踏むことで、事業区分ごとに決められた「みなし仕入率」が適用され、課税売上高に対する仕入控除額を簡単に計算・納税できます。

なお、簡易課税は仕入れにかかる消費税が全額控除される訳ではありません。資本投資や仕入れが多い場合は不利になる可能性があるため、自社の課税売上高や基準期間の売上実績、経費構成を十分に考慮して決めることが大切です。

簡易課税の適用要件と判定方法

簡易課税の適用要件は、基準期間の課税売上高が5,000万円以下であることが前提です。

|

なお、消費税の取引は、主に課税取引と非課税取引、不課税取引の3つに分かれています。

| 消費税における取引の種類 | 概要 |

|---|---|

課税取引 |

|

非課税取引 |

|

不課税取引 |

|

簡易課税制度の適用要件を判定する際は、2年前の課税売上高を算出する必要があります。

消費税簡易課税制度選択届出書の提出が必要

簡易課税を受けるためには、適用を受ける会計期間の初日の前日までに「消費税簡易課税制度選択届出書」を税務署に提出しなければなりません。提出方法は、税務署への郵送や持参のほか、e-Taxの利用に対応しています。それぞれの提出方法は以下の通りです。

| 提出方法 | 概要 |

|---|---|

持参・郵送 |

|

e-Tax |

|

いずれの場合も、記載内容に漏れや誤りがないかを確認してください。また、提出後の控えは大切に保管しましょう。なお、提出期限を守らなかった場合、簡易課税の適用対象外となります。

期限管理はもちろん、制度適用後に事業内容が変更となった場合は変更手続きが伴う可能性がある点も把握しておきましょう。

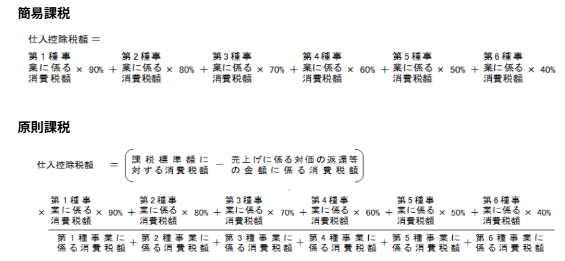

簡易課税・原則課税における消費税の計算方法

消費税を計算する方法は、簡易課税と原則課税に大別されます。ここでは、簡易課税と原則課税の計算式と、簡易課税における「みなし仕入れ率」について解説します。

簡易課税・原則課税の計算式

簡易課税と原則課税の計算式は下図の通りです。

なかには2種類以上の事業を営む方で、1種類の事業の課税売上高が全体の課税売上高の75%以上を占める場合もあるでしょう。

そのような事業主の場合は、該当する事業のみなし仕入率を全体の課税売上に適用することが認められています。3種類以上の事業を営む方に対しても特例の適用が認められていますので、詳細については国税庁のホームページをご確認ください。

みなし仕入率と消費税納税額の計算方法

簡易課税が適用された場合、「みなし仕入率」を用いて納税が必要な消費税額を算出します。「みなし仕入率」とは、簡易課税における仕入税額控除の基準となる割合のことで、各業種区分ごとに定められています。業種ごとの「みなし仕入率」は下表のとおりです。

| 事業区分 | みなし仕入率(%) | 該当する業種 |

|---|---|---|

第1種事業 | 90 |

|

第2種事業 | 80 |

|

第3種事業 | 70 |

|

第4種事業 | 60 |

|

第5種事業 | 50 |

|

第6種事業 | 40 |

|

例えば、建設業を営む方の場合は、第3種事業に該当するため、70%のみなし仕入率を用いて計算します。仮に、課税売上高が2,000万円だった場合は、下記のように消費税額を算出します。

【課税売上が4,000万円の建設業者が納める消費税額の計算式】

120万円が当期に支払わなければならない消費税となる |

近年、在宅で働く個人事業主も増えています。例えば、Webライターとして活動する個人事業主はサービス業に該当するため、第5種事業の50%で計算します。仮に、課税売上高が500万円のWebライターだった場合、納めるべき消費税額の計算式は下記の通りです。

【課税売上高が500万円のWebライターが納める消費税額の計算式】

25万円が当期に支払わなければならない消費税となる |

簡易課税によって、仕入れに生じた消費税額の複雑な計算を省略できます。原則課税と比べても消費税額の算出方法が容易になるため、確定申告等の手続きがスムーズに進められるでしょう。

簡易課税のメリット

簡易課税の選択によって、どのようなメリットがあるのでしょうか。ここでは、簡易課税のメリットについて解説します。

消費税計算の簡略化につながる

簡易課税は、事業ごとに設けられた「みなし仕入率」を使って控除額を計算します。そのため、仕入れごとの消費税額や税抜・税込の仕訳を集計する手間が省けるのはメリットです。特に、仕入れ数や取引先が多い事業者ほど、税抜・税込の細かい内訳を区別せずに算出できるので、事務負担の削減に期待できます。

納税額の予測がしやすい

「みなし仕入率」に基づいて消費税額を計算する特徴から、年間の消費税負担が予想しやすい点もメリットです。納税額がある程度把握できれば、必要となる額を温存しながら経営できるので、財政面の安定化につながります。また、原則課税では控除額を「支出に生じた消費税」としていますが、簡易課税は「みなし仕入率」を使って控除額を算出するのが特徴です。原則課税よりも簡易課税による控除額の方が大きいほど節税効果に期待できるのも、メリットと言えるでしょう。

簡易課税制度のデメリット

簡易課税は、消費税額の算出が容易になるなどのメリットがある一方、いくつかのデメリットも存在します。ここでは、簡易課税におけるデメリットについて解説します。

複数事業を手掛けている場合は事務負担が増える可能性がある

複数の事業を運営する方の場合、各事業の課税売上高を合算して基準期間の売上高を算出し、消費税額を計算しなければなりません。

特に飲食業と製造業など、異なる業種を営む方の場合、事業区分が複雑になり、計算ミスが生じやすいです。どのように算出すべきか判断に迷うときは、早いううちに税理士等の専門家に相談することをおすすめします。

2年間は原則課税に戻せない

簡易課税を選択後は原則として2年間、原則課税に戻すことができません。メリットだけで簡易課税を選んだ場合、納税や経理における負担が増える可能性があります。簡易課税を選択する際は、手続きのタイミングや今後の事業計画を考慮し、慎重に判断しましょう。

簡易課税はメリットもデメリットもある点に留意しよう

簡易課税は、中小企業にとって納税負担や消費税額の算出における事務負担の軽減に期待できる制度です。e-Taxによる電子申告を用いることで、書類を印刷して持参・郵送するよりもスムーズに手続きできます。

しかし、簡易課税を選択するには、事業の売上高や業種ごとの「みなし仕入率」を把握した上での判断が欠かせません。また、簡易課税にはメリットとデメリットがあるほか、適用条件を満たしている必要もあります。

簡易課税を選択する場合であっても、税務面での専門知識が求められます。そのため、適切な判断をしたい方は、この機会に税理士に相談することをおすすめします。簡易課税と原則課税のどちらが良いかアドバイスを受けたい方は、ぜひ「小谷野税理士法人」までお気軽にお問い合わせください。