青色申告を行う個人事業主やフリーランスに欠かせないのが「青色申告決算書」です。確定申告書とセットで提出するこの書類は、1年間の収入や経費、資産・負債の状況をまとめ、税務署にとって所得計算の根拠となる重要な資料です。本記事では、青色申告決算書の種類や構成、提出方法から必要な関連書類まで詳しく解説します。青色申告に初めて挑戦する方や作成に不安がある方は、ぜひ最後までご覧ください。

目次

青色申告決算書とは?

「青色申告決算書」とは、確定申告を青色申告で行う事業者が必ず提出する書類です。「確定申告書」は1年間の所得と納税額(または還付額)などをまとめたものですが、その内訳を詳しく記載し、事業の収支や財務状況を明らかにするのが「青色申告決算書」です。

両者は一体のものとして、事業所得や不動産所得などがある人は必ずセットで提出します。

青色申告決算書の種類

青色申告決算書には、事業の種類に応じて4つのフォーマットが用意されています。複数の事業を行っている場合は、それぞれの事業ごとに個別の青色申告決算書を作成・提出しなければならない点に注意しましょう。

- 一般用

- 農業所得用

- 不動産所得用

- 現金主義用

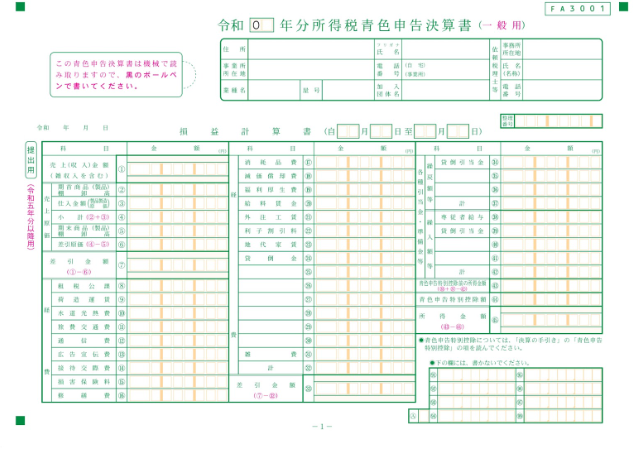

一般用

出典:所得税青色申告決算書(一般用)【令和5年分以降用】 | 国税庁

「一般用」は、一般的な事業所得を得ている個人事業主向けの青色申告決算書です。最も広く利用される形式で、幅広い業種に対応しています。

以下の4ページ構成となっており、売上や仕入、各種経費、減価償却費、元入金などを複式簿記に基づいた帳簿から正確に転記して記載します。

ページ | 名称 | 目的・内容 | 主な記入項目例 |

1 | 損益計算書 | 1年間の収入・経費・利益を集計し、所得金額を算出する |

|

2 | 損益計算書の内訳 (収支の月別内訳) | 1ページ目の内容を裏付ける内訳情報を月別・項目別に記載 |

|

3 | 損益計算書の内訳 (詳細項目) | 売上・仕入の明細や減価償却費などをさらに詳しく記載し、信頼性を補強 |

|

4 | 貸借対照表 | 資産・負債・元入金などの期首・期末残高を記載し、事業の財務状況を明らかにする |

|

関連記事:青色申告のやり方とは?フリーランスや個人事業主が知るべきポイント解説!

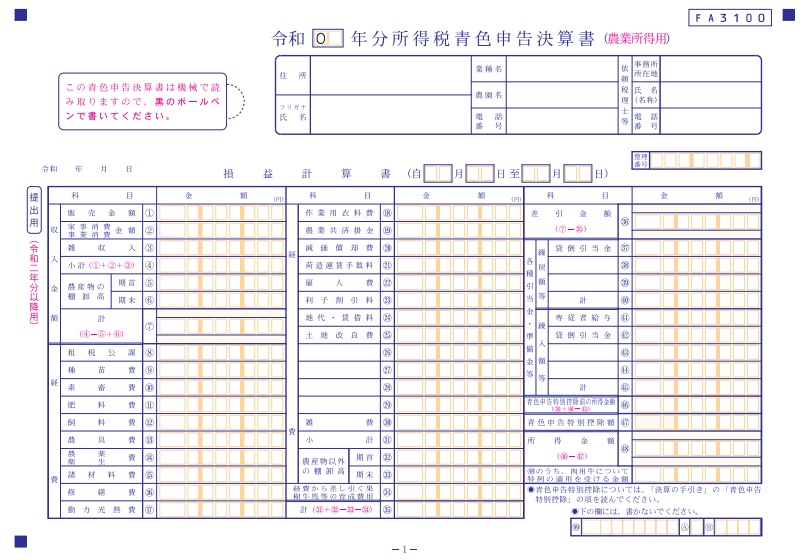

農業所得用

「農業所得用」は、農作物の栽培や畜産など農業に従事している個人事業主向けの青色申告決算書です。

以下の4ページ構成となっており、作物別や畜種別の売上、飼料費・種苗費、果樹や牛馬の育成費、農機具の減価償却など農業特有の項目を記載する形式になっています。

ページ | 名称 | 目的・内容 | 主な記入項目例 |

1 | 損益計算書 | 農業における収入・経費を集計し、最終的な所得を算出する |

|

2 | 収入金額等の内訳書 | 作物・畜産ごとの収入と、期首・期末の棚卸高、給与費用などを詳細に記入 |

|

3 | 必要経費の明細書 | 減価償却費や育成費用等、さらに細かい支出を記録し、1ページへの転記用 |

|

4 | 貸借対照表 | 期首・期末の資産・負債・元入金など資本構成を記録し、所得控除の要件を満たすか確認する |

|

参考:令和2年分 青色申告決算書(農業所得用)の書き方 | 国税庁

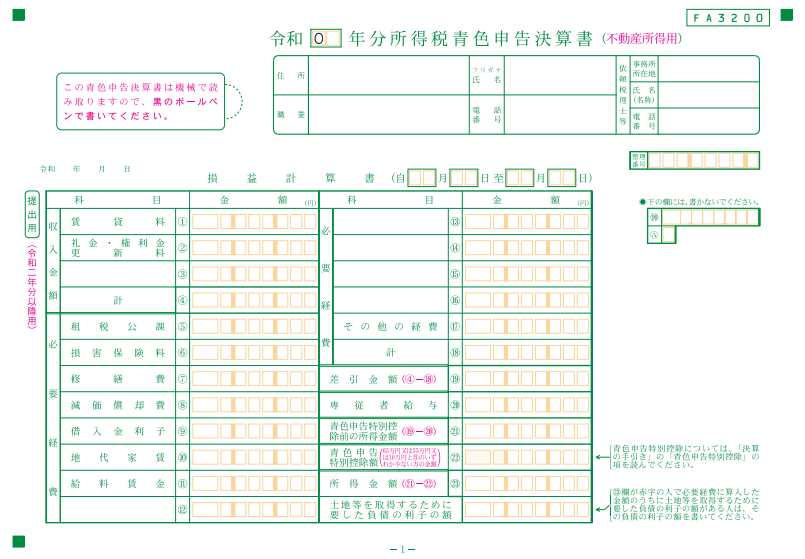

不動産所得用

出典:所得税青色申告決算書(不動産所得用)【令和2年分以降用】 | 国税庁

「不動産所得用」は、アパート・マンション・駐車場などの賃貸収入がある個人事業主向けの青色申告決算書です。

以下の4ページ構成となっており、物件ごとの契約条件や収入、必要経費、減価償却費などを詳細に記載する形式になっています。

ページ | 名称 | 目的・内容 | 主な記入項目例 |

1 | 損益計算書 | 不動産賃貸収入と必要経費を集計して、その年の所得金額を算出する |

|

2 | 収入金額内訳書 | 各賃貸物件ごとに、契約条件や収入内訳を詳細に記載する |

|

3 | 必要経費の明細書 | 各種経費の明細や減価償却費の計算を詳細に記録し、1ページ目に転記する |

|

4 | 貸借対照表 および特殊事項 | 期首・期末の資産・負債・元入金などをまとめ、経営の財務状況と控除の適用要件を確認する |

|

参考:令和3年分 青色申告決算書(不動産所得用)の書き方 | 国税庁

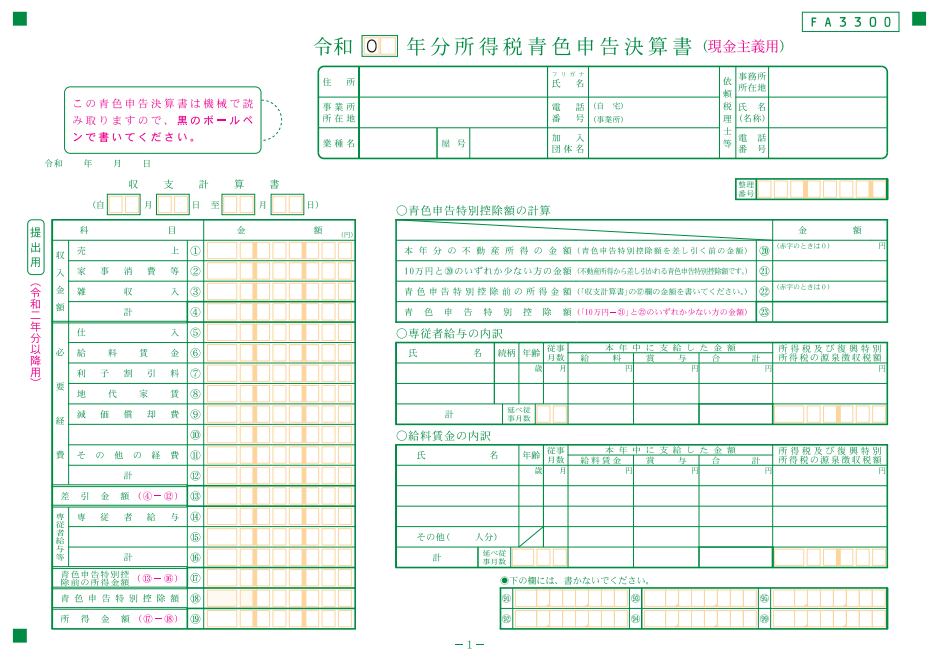

現金主義用

出典:所得税青色申告決算書 (現金主義用) 【令和2年分以降用】| 国税庁

「現金主義用」は、前々年分の事業所得・不動産所得の合計が300万円以下の小規模事業者が「現金主義による所得計算の特例を受けることの届出書」を届け出た場合に利用できる青色申告決算書です。

収入や支出を「現金の出入りがあった時点」で記帳するため、複式簿記に比べて簡易な会計処理が可能です。

他の決算書とは異なり以下2ページ構成で、収支計算書と収支内訳書を記載する形式となっており、最大65万円の青色申告特別控除は受けられず10万円の控除のみとなります。

ページ | 名称 | 目的・内容 | 主な記入項目例 |

1 | 収支計算書 (現金主義用) | 現金主義に基づいた収入・支出を集計し、最終的な所得を算出する |

|

2 | 収支内訳書 | 減価償却費や地代家賃等経費の明細や補足情報を記入し、1ページ目の数値を裏付ける |

|

参考:A1-13 現金主義による所得計算の特例を受けるための手続|国税庁

参考:令和6年分 青色申告の決算の手引き(現金主義用) | 国税庁

青色申告を行う際に事前提出が必要な書類

青色申告を行うには、事前に税務署へ提出する書類があるので、確認しておきましょう。

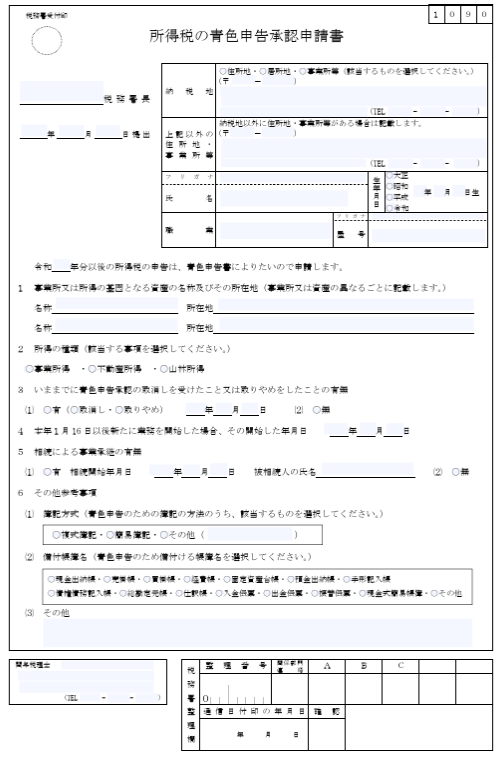

青色申告承認申請書(初めて青色申告する方)

青色申告を行うためには、事前に所轄税務署へ「青色申告承認申請書」を提出し、承認を受ける必要があります。こちらを提出していなければ、たとえ青色申告決算書を作成しても白色申告として扱われ、青色申告特別控除などのメリットは受けられません。

提出期限は、新規開業の場合は開業から2ヵ月以内、すでに事業を行っている場合はその年の3月15日までと定められているため、忘れずに提出しましょう。

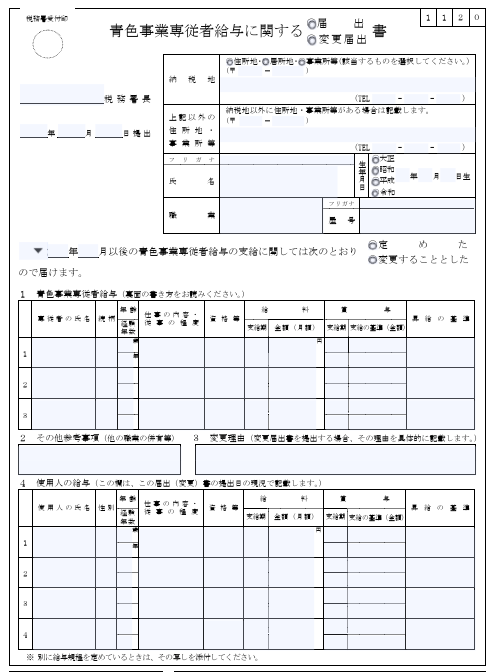

青色事業専従者給与に関する届出書(該当者のみ)

配偶者や親族など、生計を一にする家族に給与を支払い、その金額を必要経費に算入するためには、税務署へ「青色事業専従者給与に関する届出書」を提出する必要があります。

届出をしていなければ、その給与は経費として認められません。提出期限は「青色申告承認申請書」と同様で、新規開業の場合は開業から2ヵ月以内、既に事業を行っている場合はその年の3月15日までです。

また、支給金額や内容を変更する際には「変更届出書」として再度提出しなければなりません。

参考:A1-11 青色事業専従者給与に関する届出手続|国税庁

青色申告決算書と一緒に提出が必要な書類

青色申告を行う際には、青色申告決算書だけでなく、併せて提出する書類があります。

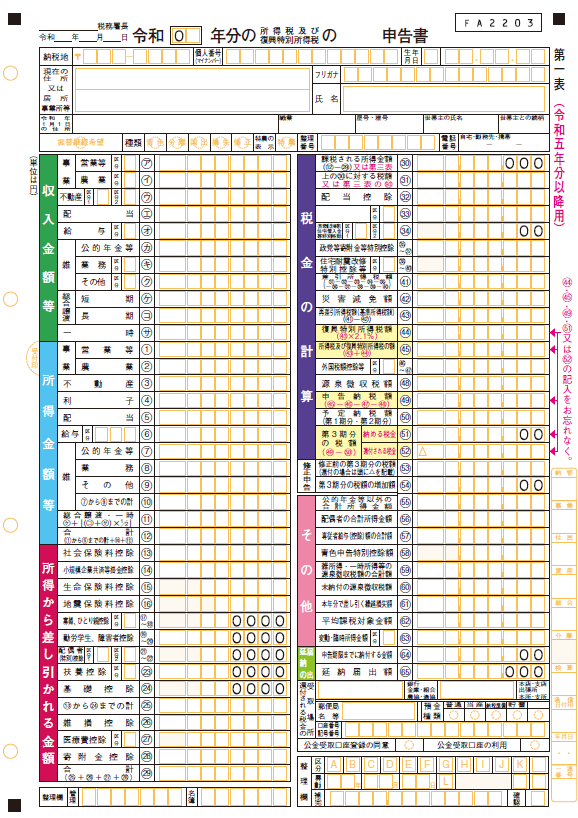

確定申告書

確定申告書は、1年間の所得と税額(納付すべき税額や還付される税額)をまとめたメインの書類で、第一表と第二表で構成されています。

第一表には所得の種類や合計額、税額計算の結果を記載し、第二表では所得控除の詳細や扶養親族の情報を記入します。

さらに、事業所得や不動産所得など複数の所得区分がある場合や、分離課税といった特別な計算が必要な場合には、第三表(分離課税用)を追加提出しなければなりません。

参考:所得税及び復興特別所得税の確定申告の手引き | 国税庁

関連記事:【税理士監修】確定申告のやり方ガイド!いつからいつまでの収入?郵送のケースや必要書類・マイナンバーカードについて

所得控除に関する証明書

各種の所得控除を適用するためには、証明書類の提出や添付が必要です。例えば、国民年金の支払証明書は社会保険料控除に必要であり、生命保険会社や損害保険会社から送付される「保険料控除証明書」は生命保険料控除や地震保険料控除を受ける際に使用します。

e-Taxを利用する場合はこれらの証明書の提出・添付は不要ですが、税務署から求められたときに提示できるよう5年間の保管義務が課されている点に注意しましょう。

参考:確定申告書等の様式・手引き等(令和6年分の所得税及び復興特別所得税の確定申告分)|国税庁

参考:e-Taxを利用して所得税の確定申告書を提出する場合の「生命保険料控除の証明書」などの第三者作成書類の添付省略の制度について教えてください。| 【e-Tax】国税電子申告・納税システム(イータックス)

青色申告決算書の提出方法

青色申告決算書には複数の提出方法が用意されています。どの方法を選ぶかによって準備や手続きの流れが異なるため、自分に合った方法を把握しておきましょう。

税務署への持参

税務署の窓口に直接、青色申告決算書と確定申告書を提出する方法です。

申告期間中は窓口が大変混雑するため、時間に余裕を持って訪れる必要があります。

参考:申告書の提出方法|国税庁

郵送

税務署に書類を郵送して提出する方法です。

窓口に行かずに済むため、忙しい方や遠方に住んでいる方に便利ですが、書類に不備があった場合はやり取りに時間がかかるため、余裕を持って発送しましょう。

参考:申告書の提出方法|国税庁

確定申告会場での提出

確定申告期間中(2月中旬〜3月15日)には全国の主要な税務署や公共施設に「確定申告会場」が設けられ、職員のサポートを受けながら申告書を作成しそのまま提出できます。

現在は会場に設置されたパソコンやタブレットを利用してe-Taxで送信する方式が主流となっています。

多くの会場では事前予約制が導入されているため、国税庁の案内を確認し、混雑を避けて利用するのが安心でしょう。

e-Tax(電子申告)

パソコンやスマートフォンを使ってインターネット経由で申告できる方法です。自宅から手続きが完結するため窓口へ行く必要がなく、還付金の振込もスピーディーに行われるのが特徴です。

マイナンバーカード方式やID・パスワード方式で本人確認を行い、送信後は控えをデータで保存できます。さらに、多くの控除証明書の添付が省略できるため、ペーパーレスで効率的に申告を進められる点もメリットです。

青色申告決算書の作成に不安がある方は専門家に相談

青色申告決算書の作成には、日々の正確な帳簿づけと税制上のルールの理解が必要です。記載に誤りがあると、青色申告特別控除が受けられないだけでなく、場合によっては追徴課税のリスクもあります。

会計ソフトを活用すれば、日々の取引入力から自動的に決算書が作成され、e-Taxへの連携もスムーズでしょう。

ただし、「自分での作成に不安がある」、「事業規模が大きく複雑で記帳が難しい」という場合は、専門家に相談するのが安心です。

小谷野税理士法人は、個人事業主やフリーランスの青色申告サポートに豊富な実績を持つ会計・税務のプロフェッショナルです。正確な記帳から青色申告決算書・確定申告書の作成、さらには将来を見据えた節税対策まで幅広く対応しています。