毎年支払う住民税は、前年の所得額や生活の状況などによって金額が変わります。計算の仕組みや適用できる控除、活用できる制度を正しく理解すれば、同じ収入でも税負担を抑えられる可能性があります。本記事では、住民税の基本構造と計算方法、節税に役立つ控除や減免制度、決定通知書の確認ポイントについて解説します。住民税をできるだけ抑えたいと考えている方は、ぜひ最後までご覧ください。

目次

住民税について

住民税は、前年1年間の所得をもとに翌年課税される「後払い方式」の税金です。毎年6月頃から翌年5月まで納付する仕組みで、前年の所得水準によって金額が決まります。

住民税は以下の2つで構成され、その合計額が住民税となるため、課税所得を抑えるのが節税の基本となります。

- 所得割:課税所得 × 標準税率(おおむね10%)

- 均等割:自治体ごとに定められている

※所得割では地方税法に規定された標準税率を用いて課税している市町村では同じ税額になるが、税率を独自に設定している自治体では異なる場合がある。

※令和6年度からは均等割に「森林環境税(年額1,000円)」が上乗せされている。

参考:[税のしくみ] 税の種類と分類 | 税の学習コーナー|国税庁

参考:個人の市民税 | 川崎市

個人事業主のための住民税を安くする方法10選

個人事業主が実際にどのような方法で住民税を抑えられるのか、具体的な10の対策を住民税の控除金額を基に紹介します。

- 配偶者控除・扶養控除を活用する

- 社会保険料控除・障害者控除などを適用する

- 医療費控除や生命保険料控除を適用する

- 小規模企業共済やiDeCoを利用する

- ふるさと納税で住民税控除を受ける

- 減免制度を利用する

- 租税条約による住民税免除を受ける

- 必要経費を正しく計上する

- 法人成りで税率を最適化する

- 少額減価償却資産の特例を受ける

配偶者控除・扶養控除を活用する

配偶者や扶養親族がいる場合、一定の所得要件を満たせば住民税の控除を受けられ、課税所得を減らせます。

配偶者控除は、配偶者の合計所得が45万円以下(給与収入のみなら年収110万円以下)で、本人の所得が900万円以下のときに住民税では最大33万円の控除が可能です。

扶養控除は、親族の合計所得が同じく45万円以下(給与収入のみなら110万円以下)の場合に適用され、一般33万円、特定(19〜23歳未満)45万円、老人70歳以上は同居45万円・別居38万円が控除されます。

これらの判定基準は令和7年から給与収入103万円→110万円に引き上げられ、適用範囲が広がっています。

参考:令和7年度税制改正による所得税の基礎控除の見直し等について|国税庁

関連記事:配偶者控除と配偶者特別控除の違いは?条件・控除額についても解説!

社会保険料控除・障害者控除などを適用する

住民税を抑えるには、社会保険料控除や障害者控除、勤労学生控除などの所得控除を漏れなく適用するのも重要です。

社会保険料控除は、健康保険料・国民年金・厚生年金・雇用保険料など1年間に支払った社会保険料の全額が控除対象となり、本人分に加え、生計を一にする配偶者や親族の保険料を本人が負担した場合も控除できます。

障害者控除は、本人または扶養親族が障害者であれば26万円(特別30万円、同居特別53万円)を控除可能です。さらに勤労学生控除は、働きながら学ぶ学生で所得要件を満たせば一律26万円が控除されます。

いずれも申告や証明書類の提出が必要で、手続きを忘れると適用されないため注意しましょう。

関連記事:社会保険料控除ってなに?控除を利用する際の確定申告のやり方について解説

関連記事:税金の控除とは?節税のために知っておきたい種類や目的を詳しく解説!

医療費控除や生命保険料控除を適用する

医療費や保険料に支出がある場合は、医療費控除や生命保険料控除を適用すれば住民税を軽減できます。医療費控除は、年間の医療費から保険金・給付金を差し引いたうえで、さらに10万円(所得200万円未満は所得の5%)を超える部分が対象となり、上限は200万円です。

生命保険料控除は、生命・介護医療・個人年金の3区分それぞれ最大2万8,000円、合計で最大7万円まで控除可能です。いずれも確定申告で証明書類を提出しなければ適用されないため、必要書類を揃えて漏れなく申告しましょう。

参考:No.1120 医療費を支払ったとき(医療費控除)|国税庁

関連記事:【税理士監修】医療費控除の基本や申請方法、ポイントを解説

関連記事:保険は節税になる?ならない?賢い選択で節約しながらリスク管理をしよう

小規模企業共済やiDeCoを利用する

小規模企業共済やiDeCoに加入すれば、掛金の全額が所得控除の対象となり、課税所得を直接減らせるため住民税の節税効果が得られます。

小規模企業共済は、中小企業の経営者や個人事業主などが退職後の生活資金を積み立てる制度で、月額1,000円〜70,000円の掛金を自由に設定でき、全額が「小規模企業共済等掛金控除」として控除されます。

iDeCoは私的年金制度で、月額5,000円から積み立てられ、職業や年金制度加入状況によって上限額が異なります。2024年12月の制度改正により、一部加入者の拠出限度額が拡大しました。

いずれの制度も原則途中解約はできないため、長期的な資金計画を踏まえて利用しましょう。

参考:制度改正について|iDeCo(イデコ・個人型確定拠出年金)【公式】

関連記事:小規模企業共済のメリットと加入ガイド | 会社設立の基礎知識

関連記事:iDeCoを活用した節税とは?いくら節税できる?効果的な運用方法・シミュレーション・注意点などをご紹介

ふるさと納税で住民税控除を受ける

ふるさと納税を活用すれば、寄附額から自己負担2,000円を引いた金額が住民税や所得税から控除され、税負担を軽減できます。

実質2,000円の負担で地域の特産品や返礼品を受け取れるため、節税と地域貢献を同時に実現できる制度です。

ただし、控除額には年収や家族構成に応じた上限があるため、事前に必ず確認してください。また、確定申告で「寄附金控除」として申告する必要があるため、忘れずに手続きを行いましょう。

関連記事:ふるさと納税10個のデメリットと利用をおすすめできない方の特徴

減免制度を利用する

所得の大幅な減少や災害・失業などの特別な事情がある場合、市区町村の条例に基づき、住民税の減額・免除を受けられる制度があります。

対象となるのは、前年より所得が一定割合以上減少した世帯や、震災・風水害・火災の被害を受けた世帯、または失業や廃業で生活が困難になった世帯などです。

適用を受けるには、自治体の税務担当課へ減免申請書と必要書類(収入証明、被害証明、雇用保険受給資格者証など)を提出する必要があります。申請期限は多くの自治体で納期限前と定められているため、期限を過ぎると適用できない点に注意しましょう。

租税条約による住民税免除を受ける

日本が締結している租税条約により、一定の条件を満たす外国人居住者は住民税が免除される場合があります。

租税条約は、日本と相手国との間で結ばれる国際協定で、二重課税を防ぎ、国際的な人の往来や経済活動を円滑にするための取り決めです。代表的な対象者は以下の通りです。

- 留学生

- 研究者・研修員

- 教員・大学教授

- 外交官・領事官

- 国際機関職員

- 技術者・専門家(一部条約のみ)

免除を受けるには、「租税条約に基づく届出書」や「住民税非課税に関する確認書」を所定の自治体へ提出する必要があります。自治体や条約ごとに条件や免除期間が異なるため、事前に確認しましょう。

参考:グローバル社会における 個人住民税のあり方 | 総務省

参考:租税条約に伴う個人住民税(市民税・県民税)の免除について | 岩国市

関連記事:租税条約による住民税の免除とは?手続きの流れや課税トラブルを避けるには

必要経費を正しく計上する

個人事業主やフリーランスの場合、事業に必要な支出を「必要経費」として計上すれば、売上から差し引いた残りの課税所得を減らし、住民税などの税負担を軽減できます。

必要経費に含まれるのは、仕入れや外注費、通信費、交通費、事務用品費、広告宣伝費など事業に直接関連する支出であり、私的な支出は認められないため、事業分と家事分をきちんと分けて計上しましょう。

なお、会社員(給与所得者)は個別の経費計上は原則できず、代わりに「給与所得控除」として一定額が自動的に差し引かれます。

関連記事:経費は使ったほうが得?メリットや節税につながる仕組み、経費率の目安について解説!

法人成りで税率を最適化する

所得が一定水準を超えると、法人化した方が個人事業主よりも税負担を抑えられるケースが増えます。個人事業主の場合、所得税(5〜45%)と住民税(約10%)で、最大で55%近い税率に達します。

一方で、法人化すれば法人税・法人住民税・法人事業税の3種類が課されますが、所得に応じた実効税率は個人より低くなるケースが多く、一定以上の所得では法人化による節税効果が期待できるでしょう。

法人にかかる主な税率は次のとおりです。

- 法人税:所得800万円以下の部分15%、800万円超の部分23.2%

- 地方法人税:法人税の10.3%

- 法人住民税:法人税割7%(自治体により超過税率あり)+均等割(約7万円)

- 法人事業税:最大7%(資本金1億円以下・年間所得800万円超の企業)

以下は、課税所得の水準ごとに法人化を検討する目安です。

課税所得の水準 | 法人化の判断目安 | 説明 |

800万円以下 | メリット小 | 税率が低く、法人化しても節税効果は限定的。均等割や設立・維持コスト、社会保険料の会社負担分で不利になる場合が多い。 |

850万円〜1,000万円程度 | 有利になる場合あり | 税率33%前後のゾーンで、社会保険料まで含めると法人の方がやや負担が軽くなるケースがある。差は小さいため慎重な試算が必要。 |

1,800万円超 | 明確に有利 | 所得税率が50%近くに達し、法人化との差が大きくなる。 |

ただし、法人化の判断は税率だけでは決められません。利益の安定性、社会保険料の負担、均等割などの固定費も考慮し、総合的に判断する必要があります。

参考:法人住民税 | 総務省

参考:法人事業税 | 総務省

関連記事:法人成りの手続きに必要な5ステップについて詳しく解説

少額減価償却資産の特例を受ける

少額減価償却資産の特例を利用すれば、取得価額が10万円以上30万円未満の資産を購入した際に、本来は数年にわたって分割して経費計上するところを、取得した年に全額経費として処理できます(上限は年間合計300万円まで)。

これにより、その年の利益を一時的に圧縮し、翌年度の住民税を軽減できるのが大きなメリットです。対象となる資産は、パソコンや事務機器、什器、工具など事業に直接使うものが中心です。

ただし、この制度を利用できるのは、青色申告を行っており、従業員が500人以下という要件を満たしている個人事業主である点に注意しましょう。

参考:No.5408 中小企業者等の少額減価償却資産の取得価額の損金算入の特例|国税庁

関連記事:少額減価償却資産の特例とは?いくらまで経費にできるのかを解説!

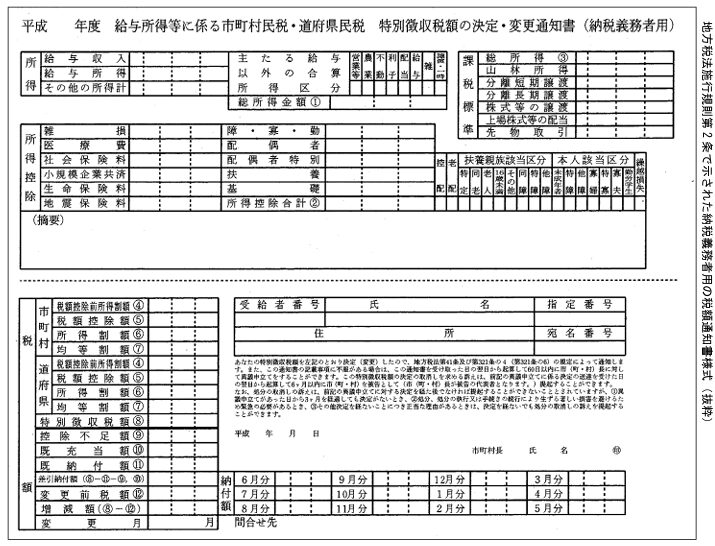

住民税決定通知書の4つのチェックポイント

出典: 納税義務者用の特別徴収税額決定通知書の記載内容の秘匿 | 総務省

6月になると、前年の所得や控除内容に基づいて計算された住民税額が記載された「住民税決定通知書」が自治体から送られてきます。

記載内容に誤りがあると余分な税金を支払うことになりかねないため、正しい税額で納付するためにも以下4点を必ず確認しましょう。

- 所得・課税標準が正しいか

- 所得控除が正しく反映されているか

- 課税標準が合っているか

- 税額控除が適用されているか

課税所得が正しいか

通知書の「総所得金額」が、事業所得や給与所得など実際に申告した内容と一致しているかを確認しましょう。

売上や経費の計上に誤りがあると、総所得金額が実際より多くなったり少なくなったりします。総所得は課税標準や住民税額の基礎となるため、数字にミスがないか必ず確認してください。

所得控除が正しく反映されているか

通知書の「所得控除」欄を確認し、扶養控除、配偶者控除、社会保険料控除、医療費控除など、申告した控除がきちんと記載されているかをチェックしましょう。控除漏れは課税所得の増加に繋がり、税負担が重くなってしまいます。

課税標準が合っているか

通知書の「課税標準」欄が、総所得金額から各種控除を差し引いた額になっているかを確認しましょう。数字の計算過程に誤りがあると、住民税の基礎となる課税標準がずれてしまいます。

税額控除が適用されているか

通知書の「税額控除額」欄を確認し、ふるさと納税(寄附金控除)や住宅ローン控除など、税額から直接差し引かれる控除が正しく反映されているかを確認しましょう。

住民税を安くすることに関してよくある質問

住民税を安くすることに関して、個人事業主が特に気になりやすい質問を取り上げているので、ぜひ参考にしてください。

住民税は分割払いにすると安くなりますか?

納付方法を一括にしても分割にしても、住民税の総額は変わりません。分割払いはあくまで納付の負担を分散できるだけで、節税効果はありません。

事業所得が減ったら住民税はすぐ安くなりますか?

住民税は前年1月〜12月の所得を基準に計算され、翌年6月から課税されるため、事業の売上減少や赤字などによる所得の減少があっても、その年の住民税には反映されず、翌年以降の住民税に影響します。

事業で得た臨時収入も住民税の対象になりますか?

住民税は前年の総所得をもとに課税されるため、事業所得に計上される臨時収入(補助金、雑収入など)も課税対象となります。

住民税を安くする方法でお悩みの方は専門家に相談

住民税の控除や減免制度は、それぞれ適用条件や必要書類が異なり、手続きも複雑です。自己判断で進めると、申請漏れや計算誤りにより、本来受けられるはずの控除や減免を逃してしまうリスクがあります。

こうした損失を防ぐためには、税制や申請手続きに詳しい専門家への相談が有効でしょう。

小谷野税理士法人は、住民税をはじめとする地方税・所得税の節税対策に豊富な実績を持つ事務所です。法人・個人を問わず、控除や減免制度の適用可否から具体的な申請サポートまで、一貫して対応できます。