確定申告のときに必要となる源泉徴収票がないとき、どのように対応するべきなのでしょうか?2019年の4月以降、所得税の確定申告書の提出時に源泉徴収票の添付が不要となり、保存義務もなくなりました。とはいえ、正しく申告書を作成するには、源泉徴収票が欠かせません。この記事では、源泉徴収票の必要性、書類がないときの適切な対処法について詳しく解説します。

小谷野税理士法人では確定申告に関する相談を受け付けております。

ぜひ、一度お気軽にご相談ください。

目次

源泉徴収票とは

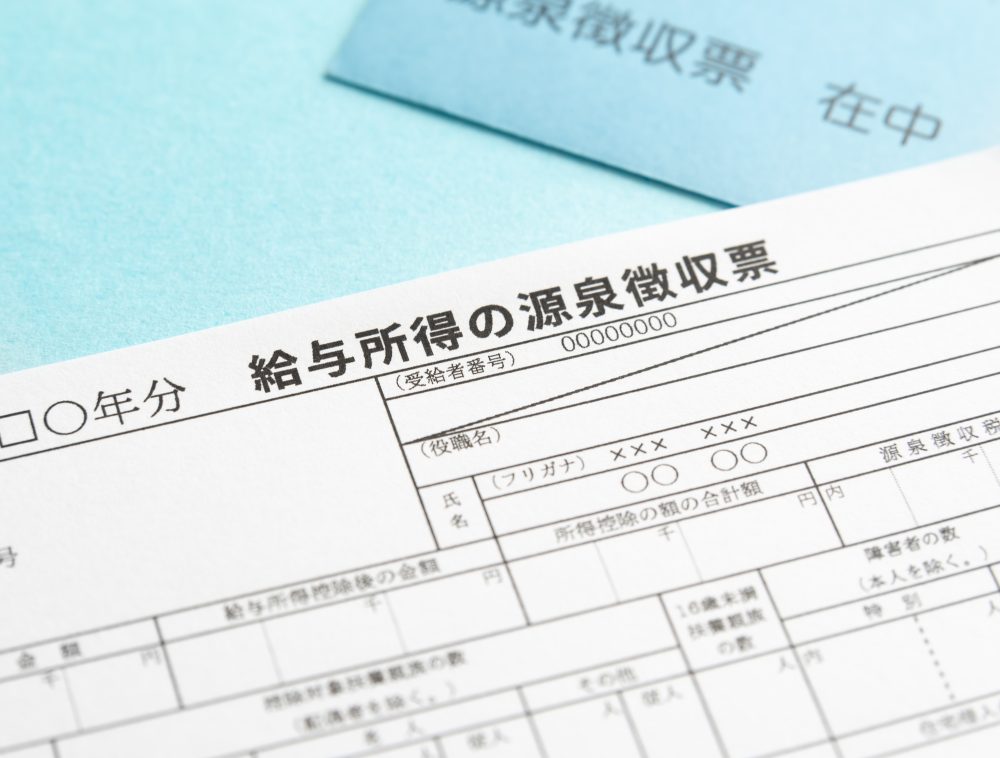

1年間(1月1日~12月31日)で得た収入総額から各種控除などを差し引いた課税所得、納税額などを記したのが源泉徴収票です。

そもそも「源泉徴収」とは、企業が、従業員への給与や報酬の支払い時に所得税や住民税などを差し引き、従業員に代わり納税することを指します。

会社員(収入額によってはパートやアルバイトも含む)は、毎月、社会保険料、住民税、源泉所得税が天引きされたものが、給与として支払われます。

パートやアルバイトについては、源泉徴収の対象ですが、1カ月あたりの収入から社会保険料と引いた金額が8万8,000円未満である場合は対象外です。

このように、あらかじめ給与から税金を差し引いて徴収することが企業の義務です。毎月税金や保険料を給与から徴収しますが、所得税などは年間の総所得額や各種控除を考慮する必要があります。そのため、年度途中では正しい税額を計算し、徴収できません。

そこで、毎月概算の税額を源泉徴収して、年末調整にて正しい納税額を確定させます。適切な納税額に基づき、徴収しすぎた分は従業員に返還、不足分は次回分の給与から徴収するなどして正しく税金を納めます。

源泉徴収票の種類

源泉徴収票は、以下の種類があります。

- 給与所得

- 退職所得

- 公的年金等

それぞれの種類について解説します。

給与所得

給与所得の源泉徴収票は、1年分の収入及び納付した所得税額などを記載しています。所得控除を適用している場合は、控除額も記載されているのが特徴です。

一般的に、源泉徴収票というと、この給与所得の源泉徴収票を指すことが多いでしょう。

退職所得

退職所得の源泉徴収票は、従業員が退職時に「退職所得」にあたる金銭を受け取った場合に会社から発行される書類です。

退職金等の支払いをした会社は、受給者全員に退職所得の源泉徴収票を交付する義務があります。期限は退職後1か月以内です。

公的年金等

公的年金等における源泉徴収票は、日本年金機構などの「年金を支払う側」が交付する書類です。公的年金を受給している人に対して発行します。

ただし、公的年金等の源泉徴収票における交付対象は、「高齢者」「退職後に年金を受給している人」に限られています。そのため、遺族年金及び障害年金などは交付の対象外です。

源泉徴収票に記載する内容

既存の従業員は1年間、年度途中での退職者には退職日まで支払った給与と源泉徴収した税額、社会保険料などを記載したのが源泉徴収票です。

企業では年末調整を11月~12月に行うケースが多く、12月末から1月初めころに源泉徴収票が発行されます。また、退職者には、退職時に源泉徴収票を渡します。

源泉徴収されているのに確定申告が必要なケース

原則、会社員や一定の収入を得ているパート、アルバイトは勤務先の企業が源泉徴収し、自身の代わりに納税してくれます。また、20万円以上の公的年金以外の収入を得ていない年金受給者も、一定の条件を満たせば確定申告の必要はありません。ここでは、源泉徴収されていても確定申告が必要なケースについて紹介します。

年末調整で適用されない控除を受けるとき

生命保険料や住宅ローンなどの各種控除は、年末調整で適用されます。しかし、以下のような年末調整で適用できない控除がある場合は、確定申告が必要です。

- 医療費控除

- 寄付金控除

- 雑損控除

上記の控除を適用したいときは、確定申告を行うことで払い過ぎた税金が戻ってくる可能性が高いです。

参考:国税庁 No.1120 医療費を支払ったとき(医療費控除)

参考:国税庁 No.1150 一定の寄附金を支払ったとき(寄附金控除)

参考:国税庁 No.1110 災害や盗難などで資産に損害を受けたとき(雑損控除)

途中退職などで年末調整をしていないとき

年度の途中で退職した場合、以前勤務していた職場で年末調整されていないため、正しい納税額を確定するためにも確定申告が必要です。

年度内に転職し、他の企業で勤務している場合は、新しい勤務先が前職の給与や源泉徴収額を含めて年末調整するのが原則です。そのため、転職時には、新しい勤務先から以前の職場で受け取った源泉徴収票の提出を求められます。年度内に転職していない場合は、自身で確定申告をしなくてはいけません。

年末調整で控除の申告漏れがあるとき

本来年末調整で適用するはずの控除に漏れがあったとき、確定申告をすることで払い過ぎた税金が戻ってくる可能性が高いです。

生命保険料や地震保険料など、各種控除を適用するためには、保険会社などから受け取る支払い証明書が必要です。証明書を紛失して年末調整に間に合わなかった、控除の適用を忘れてしまったときなどは、確定申告をして控除を適用させます。

ダブルワークをしているとき

2カ所以上の勤務先から給与を受け取っている場合、確定申告が必要です。2カ所以上で勤務をしている場合、控除の2重適用を避けるために、源泉徴収は1カ所で行うのが基本です。

2カ所以上の勤務先で源泉徴収されていた場合は、全ての勤務先の収入を合算し、確定申告により正しい額を納税できれば問題ありません。

参考:国税庁 No.2520 2か所以上から給与をもらっている人の源泉徴収

給与以外の収入があるとき

副業をしている、不動産投資をしているなど、給与以外の所得が20万円を超える場合、確定申告が必要です。

例えば、不動産で賃貸収入を得ている場合など、賃貸収入から必要経費を差し引き、課税所得から納税額を計算します。

事業所得や不動産所得として収入を得ている場合、青色申告により節税効果が高まる場合があります。

上記以外で確定申告が必要なとき

以下のケースでも確定申告が必要です。

- 本来支払うべき所得税額が源泉徴収額よりも少ない

- 公的年金以外に20万円以上の収入を得ている

- 公的年金で400万円以上の収入がある

税金を過払いしているときは、確定申告の時期に関わらず還付申告手続きが可能です。また、過去5年分遡って還付申告ができるため、過去の納税額をチェックし、過払い分があれば申告手続きをしましょう。

税金の計算や過払いの有無に自信がないときは、税理士に相談してみることも手段の一つです。

小谷野税理士法人なら、安心して確定申告をお任せいただけます。

実績豊富な当事務所へご相談ください。

確定申告時の源泉徴収票における必要な情報

確定申告では、年間の所得額や支払った税金、保険料などから正しい納税額を導き出さなくてはいけないため、源泉徴収票が必要です。ここでは、源泉徴収票に記載されている確定申告に必要な情報について詳しく紹介します。

支払い金額(勤務先が支払った総額)

毎月の給与、ボーナス、各種手当などを含めて、勤務先の企業が従業員に支払った総額のことです。所得税や社会保険料などが天引きされる前の額であり、年収に該当します。

給与所得控除後の金額

給与、ボーナス、手当の総額から、給与所得控除を差し引いたものです。給与所得控除の額は、支払い金額の総額によって決まります。

所得控除の合計額

給与所得控除を除き、さまざまな控除を合計した額です。適用される控除の例を以下に紹介します。

- 医療費控除

- 社会保険料控除

- 生命保険料控除

- 地震保険料控除

- 寄付金控除

- 配偶者控除

所得控除の額が多いほど、節税につながるため、控除の適用漏れがないように事前に確認すること、支払いの証明書を失くさずに保管しておきましょう。

関連記事:税金の控除とは?節税のために知っておきたい種類や目的を詳しく解説!

源泉徴収税額

1年間で納税した所得税額のことです。所得税は毎月の給与から源泉徴収されています。年末調整で正しい課税所得と納めるべき税額を計算し、過不足を調整するといった仕組みです。

課税所得は、支払い金額から給与所得控除と各種控除を合計したものを差し引いて導算しましょう。課税所得額によって税率が異なるため、適切な税率から納税額を計算します。

確定申告で源泉徴収票がないときの対処法

正しい納税額を計算するために必要な源泉徴収票がない場合は、勤務先に相談するなど、早急な対応が求められます。ここでは、源泉徴収票がないときの適切な対応について、紹介します。

勤務先に再発行を依頼する

紛失などで源泉徴収票がないときは、現在の勤務先、必要な場合は前職の勤務先に連絡をして再発行を依頼しましょう。現在の勤務先もしくは以前の勤務先に、源泉徴収票について連絡をするときは、給与計算を担当している部署(人事、経理、総務)に問い合わせるのが一般的です。

従業員や元従業員から源泉徴収票の発行を依頼されたとき、企業には源泉徴収票の発行義務があります。そのため、発行の依頼を受けた担当者は、よほどの事情がない限り、源泉徴収票を発行してくれるはずです。

しかし、再発行については義務ではないため、紛失してしまった場合は、再発行を断られることもあり得ます。

源泉徴収票は、確定申告のときだけでなく、住宅ローンの審査、家族を扶養に入れるときなど、さまざまな場面で必要な書類です。

勤務先より受け取った源泉徴収票は、紛失しないように管理する、コピーやバックアップをとるなどの対策をしておくと安心です。

関連記事:確定申告を税理士に頼む際の費用とは?相場と費用対効果を知ろう

源泉徴収票不交付の届出書を提出する

源泉徴収票の発行を依頼し、断られたときは、住民票がある税務署に「源泉徴収票不交付の届出書」を記入し、提出します。源泉徴収票を受け取ったにも関わらず、紛失して再発行を希望する場合、この届出書の対象外です。

源泉徴収票不交付の届出書は、e-Taxソフトをダウンロードして作成提出する、もしくは用紙を印刷して記入し、税務署に持ち込みます。

給与支払い明細を保存しているときは、その写し、勤務先に源泉徴収票の交付を求めたことを証明できるような書類やメールのやり取りを添付しましょう。

源泉徴収票がなくお困りの方は、ぜひ一度小谷野税理士法人までご相談ください。

必要書類がなくても正確かつ安全な申告をサポートいたします。

勤務先が倒産して源泉徴収票の発行ができないときの対処法

現在の勤務先、過去の勤務先が倒産し、源泉徴収票の発行が困難となったときは、破産管財人に連絡をする、もしくは税務署に相談します。ここでは、勤務先が倒産したときの対処法について紹介します。

破産管財人に相談する

会社が倒産したとき、破産した者の財産調査、管理や処分を行う破産管財人に、源泉徴収票の発行について相談してみましょう。

破産管財人が適切に対応してくれるはずですが、場合によっては破産管財人がいないこともあり得ます。破産管財人がいないときは、源泉徴収票の発行は困難です。破産管財人がいないときは、源泉徴収票の発行ではなく、他の方法を検討しましょう。

税務署に相談する

勤務先の倒産など、やむを得ない事情によって源泉徴収票が発行されないときは、税務署に相談することで、特例措置を受けられることがあります。

勤務先が倒産してしまった場合、源泉徴収票を発行してもらえる可能性は限りなく0に近いでしょう。とはいえ、源泉徴収票の情報がなければ、正しい納税額の計算に支障が出ます。

勤務先の倒産により源泉徴収票の入手が困難となった場合、給与明細などを参考に税額を計算するなど、税務署が他の書類を情報源として認めてくれる可能性が高いのです。

源泉徴収票がないからといって確定申告をあきらめるのではなく、まずは然るべきところに相談してみましょう。

関連記事:【税理士監修】税務署の管轄とは?地域別・状況別・ オンライン利用時などの確定申告書提出先の詳細ガイド

まとめ | 確定申告時に源泉徴収票がないときは適切な対応を!

税制改正により、添付は不要でも、確定申告時には源泉帳票の情報がないと、正確な手続きに支障が出ます。源泉徴収票に書かれてある情報を基に、納税額を正しく計算するからです。

源泉徴収票がないときは、現在の勤務先、以前の勤務先に再発行を依頼する、税務署に相談するなど、そのときの状況に合わせた対処が求められます。源泉徴収票がないからといって確定申告をしないのではなく、適切に対処することが大切です。