個人事業主の専従者給与として働く配偶者は、給与を受け取る代わりに配偶者控除の対象外でした。しかし、事業を法人化すれば一定条件の下で「給与を支払いながら配偶者控除を受ける」ことが可能になるケースがあります。本記事では、専従者給与から配偶者控除へ切り替える際の申告ポイントと注意点、法人化による節税メリット、適切なタイミングの見極め方をわかりやすく解説します。

目次

配偶者控除とは?

配偶者控除は、納税者に一定の条件を満たす配偶者がいる場合に所得税の計算上、所得から一定額を差し引ける制度です。この控除により、所得税の負担が軽減できます。

配偶者控除を受けるためには配偶者の年間所得が58万円以下(給与収入のみの場合は年収123万円以下)である必要があります。また、控除額は納税者本人の所得や、配偶者の年齢によって異なります。

例えば、納税者本人の所得が900万円以下であれば、配偶者が一般の場合は38万円が受けられます。もし高齢(70歳以上)の場合は、48万円の控除が可能です。

もし所得が900万円を超えると段階的に控除額は減り、1,000万円を超えると配偶者控除の適用は受けられなくなります。

なお、配偶者が障害者である場合は、さらに障害者控除(27万円〜75万円)も加えて適用可能です。また、配偶者の所得が58万円を超えている場合でも、一定の範囲内であれば「配偶者特別控除」が適用できます。

このケースは配偶者控除と同様に所得から差し引ける制度で、納税者本人の所得や配偶者の所得額に応じて控除額が決まります。

専従者給与を払っていた個人事業主は法人成り後には移住者控除を受けられる

個人事業主は、事業を手伝う配偶者に「青色事業専従者給与」を支給することで所得を分散し、世帯全体の税負担を軽くできます。ただしこの給与を受けた配偶者は、「配偶者控除」や「扶養控除」の対象外になります。

一方で、法人成りして法人にした場合は同じように配偶者へ給与を支給しても、一定の条件を満たせば「配偶者控除」が適用可能です。例えば、配偶者の給与収入が103万円以下で、給与所得しかない場合などがこれに該当します。

個人事業のままだと専従者給与を選ぶか、配偶者控除を取るかの二択でした。しかし法人成りをすれば「給与を支給しつつ配偶者控除も受けられる」ことが可能になるケースがあるのです。

配偶者に手伝ってもらっている事業主にとっては、法人成りによって節税の幅が広がる大きなメリットとなります。ただし、専従者給与として働く配偶者は年の途中で法人成りしても配偶者控除を受けられないため注意しましょう。

関連記事:青色専従者給与はいくらまでOK?金額設定の考え方と注意点を解説

法人成りをするメリット

続いて、法人成りをする4つのメリットについて解説します。

信用力が高まる

法人成りをすると、取引先や金融機関からの信用度が向上します。法人は、個人に比べて組織的かつ継続的に事業を行っていると評価されやすいです。特に大手企業は法人であることを取引の前提とする場合もあります。

例えば、大手企業との取引や金融機関からの融資が受けやすくなるケースが多いです。法人と経営者個人の両方に与信枠が設けられることで、資金調達が有利に進みます。事業を拡大していく上で、法人成りは信頼獲得の大きな武器になるでしょう。

経営の透明化が進む

法人化により、事業とプライベートの財産が明確に区分され、経営の透明性が高まります。

法人では資産や利益がすべて法人名義で管理され、帳簿や決算書も正確に整備することが求められます。そのため、経営状況を正確に把握しやすくなるのです。

個人事業主では混同しがちな事業用資産と私的資産も、法人成りによって明確に分けて管理されるようになります。財務の健全性を示す手段として、法人成りは有効な手段と言えるでしょう。

事業承継が容易になる

法人であれば、事業の承継や売却が円滑に進められます。個人事業の場合、事業用財産や契約・負債を一つ一つ名義変更する必要があります。その一方で法人では株式を譲渡することで、法人そのものを承継することが可能です。

例えば後継者へ株式を贈与すれば、法人の権利や契約はそのまま維持されたまま承継できます。将来の事業継続やM&Aを見据える場合、法人成りは大きなメリットになります。

税務上のメリットが多い

法人成りすることで、個人事業にはない税務上の優遇を受けやすくなります。法人では、役員報酬・退職金・保険料・親族への給与などが適正であれば損金(経費)算入できます。その結果、所得の分散ができて税負担を軽減することが可能です。

例えば以下のような税務上のメリットが挙げられます。

- 役員報酬として給与所得控除を受けられる

- 親族への給与が届出なしで経費計上できる(適正額に限る)

- 経営者本人にも退職金が支給でき、優遇課税が受けられる

- 法人契約の保険料を経費にできる場合がある

- 欠損金の繰越控除期間が個人よりも長い(個人:3年/法人:10年)

- 設立初期に消費税の免税期間を設けられる(資本金1,000万円未満などの条件あり)

このように制度を活用することで、法人は手元資金を多く残しながら安定した経営を図れるのです。

関連記事:青色専従者は社会保険に入れる?青色専従者給与についても解説

法人成りすべきタイミング

続いて、以下では法人成りすべきタイミングについて解説します。

所得が800万円を超えた

個人事業の課税所得が800万円を超えたときは、法人化を検討する絶好のタイミングです。個人事業主と法人では税率の仕組みが異なり、800万円を超えた所得に対しては法人の方が有利になることが多いためです。

例えば、所得800万円に対して個人事業主は23%の所得税率と控除額で計算されます。しかし資本金1億円以下の法人であれば、所得800万円以下は15%の法人税率で済みます。

ただし、所得控除や事業以外の所得、役員報酬の設定によって最適な税率は異なります。所得が700万円を超えたあたりで一度専門家に相談するのが安心です。

売上高が1,000万円を超えた

売上が1,000万円を超えたときも、法人化の好機です。というのも、個人事業主は売上高が1,000万円を超えると、翌々年は消費税の納税義務が発生します。このタイミングで法人化すると最大2年間、消費税の納税を免除される可能性があるためです。

この免税措置は、以下のような一定の要件を満たせば適用されます。

- 法人設立1年目・2年目の期首資本金が1,000万円未満

- 初年度前半6ヶ月の売上や給与総額が1,000万円以下

消費税の負担を抑えられることで資金に余裕が生まれ、事業の成長に集中できる環境が整います。

事業拡大や資金調達を目指している

事業の拡大や資金調達を検討しているなら、法人化は欠かせません。なぜなら、法人でなければ契約できない取引や、法人しか活用できない補助金・助成金制度が存在するためです。また、株式発行による資金調達も法人にしか認められていません。

事業が拡大フェーズにある場合、個人事業では制度的な限界が生じます。法人化することで信用力が向上し、より大きなチャンスをつかむことが可能です。そのため、今後の成長を本格的に目指す段階では、早めの法人化を検討すべきでしょう。

関連記事:法人成りしたらやることリスト!手続きの仕方や必要書類も解説

配偶者控除の申告方法

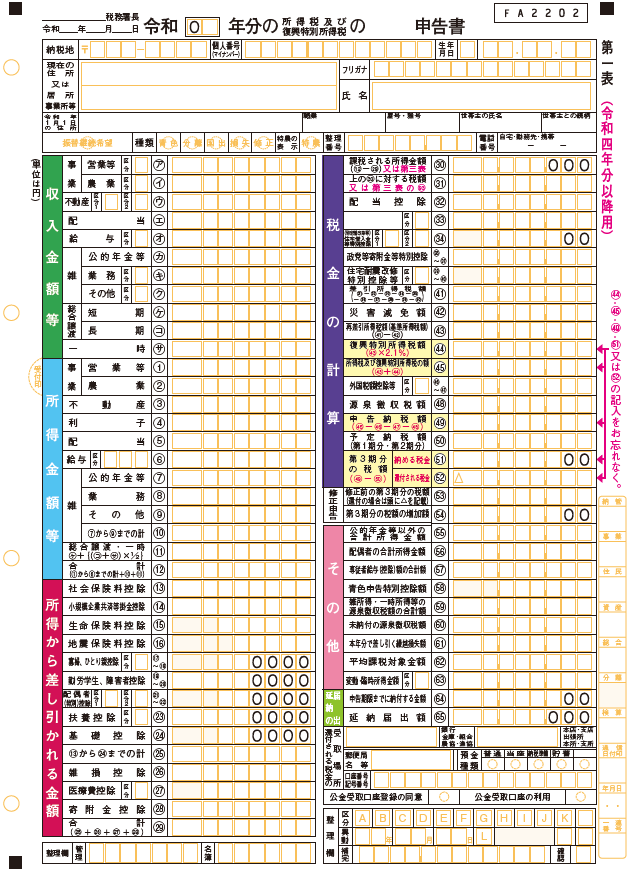

配偶者控除を確定申告で申請する際は「確定申告書第一表」と「第二表」に必要な情報を正しく記入して提出します。

まず第一表では、納税者と配偶者それぞれの収入に応じた控除額を、㉑・㉒欄に記入します。配偶者控除だけを受ける場合は「区分1」の記入は不要です。

「区分2」は、配偶者が国外に住む親族(国外居住親族)に該当する場合に使用します。このケースでは、市区町村や給与支払者に対して、親族関係や送金に関する書類の提出も必要です。

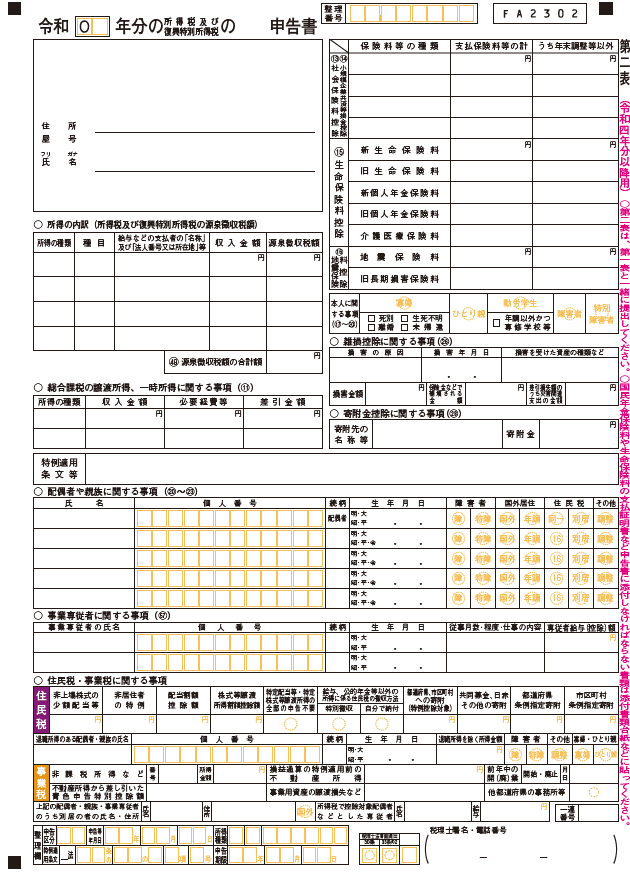

続いて第二表では、配偶者に関する情報(⑳〜㉓欄)を記入します。また、配偶者が以下のいずれかに該当する場合は、それぞれの該当項目に記述しましょう。

- 障:配偶者が障害者

- 特障:配偶者が特別障害者

- 国外:配偶者が国外居住親族

- 年調:国外居住親族で、年末調整において控除を受けている

- 同一:同一生計で、かつ納税者本人の合計所得が1,000万円以上

- 別居:配偶者が別居中、または国外居住親族である

- 調整:配偶者が同一生計の特別障害者で、別の納税者の扶養親族にもなっている場合。納税者本人が所得金額調整控除の対象になっているケースも含む

以上のように、必要事項を正確に記入することで、配偶者控除を適切に申告できます。

配偶者控除の注意点

最後に、配偶者控除を適用する際の注意点についてご紹介します。

保険の満期金も「所得」として扱われる

配偶者控除の判定に使われる「合計所得金額」には、アルバイトやパートの収入だけでなく、保険の満期金なども含まれます。

例えば、生命保険や損害保険の満期に受け取る返戻金も、場合によっては所得として扱われるため注意が必要です。特に年末に保険金を受け取る予定がある場合は、その影響を踏まえてパート収入を調整するなどの対策をしましょう。

配偶者控除と扶養控除は制度が異なる

「配偶者控除」や「配偶者特別控除」と「扶養控除」は、似ているようで対象や条件が異なる別の制度です。配偶者控除はその名のとおり配偶者に対するもので、適用を受けるには納税者の所得が一定基準以下である必要があります。

これに対し、扶養控除は配偶者以外の子や親などが対象で、人数に制限はなく、納税者の所得制限も設けられていません。各制度の違いを正しく把握し、誤った申告をしないよう注意しましょう。

配偶者の収入には「壁」がある

配偶者控除を受けるためには、配偶者の年収に応じた「所得の壁」を意識しなくてはいけません。

年収123万・150万・201万円のラインを超えると控除額が減少したり、控除の対象外になったりする場合があります。控除を有効に活用するために年末に向けて配偶者の収入見込みを把握し、必要に応じて勤務日数や労働時間の調整を検討しましょう。

まとめ

専従者給与を選んできた個人事業主でも、法人化すれば配偶者に給与を払いながら配偶者控除を受けられる場合があります。

法人化により税率が下がる所得800万円超、消費税免除が見込める売上1,000万円超は大きな転換点です。さらに法人の信用力向上や資金調達面の優位性も加わり、節税と事業拡大を同時に実現できます。

ただし配偶者の所得判定には保険満期金も含まれ、123万円・150万円・201万円の壁を超えると控除額が変動します。

また確定申告書の誤記や申告漏れを防ぎ、時期や報酬設定を最適化するには専門的な視点が欠かせません。迷っている際は早めに税理士へ相談し、余裕を持って最適な節税とキャッシュフロー改善を実現しましょう。