簡易課税制度では、税額の算出に「みなし仕入率」が使われますが、その割合は業種、つまり事業区分によって異なります。小売業なら基本的に第2種事業ですが、自社で商品を作る「製造小売業」だと第3種になるケースも。区分を間違えると追徴課税などのリスクがあるため、正しい判断が必要です。この記事では、小売業を営む方に向けて、事業区分の見分け方を解説します。

目次

小売業の事業区分は基本的に「第2種事業」

ここでは制度の概要と、通常の小売業に当てはまる事業区分を解説します。

簡易課税とは?消費税の計算を簡略化できる制度

簡易課税制度は、仕入にかかる消費税を簡単に計算できるのが特徴です。ただし対象は中小事業者に限られます。

本来、納める消費税は「預かった消費税から、仕入で支払った消費税を引いて」計算します。

しかし仕入で発生した消費税を正確に把握する作業は、中小事業者にとっては負担になる場合も。そこで、【みなし仕入率】を使って仕入で支払った税額をざっくり算出できる制度が用意されました。

【計算方法】

一般課税 | 消費税額=預かった消費税額-仕入で支払った消費税額 |

簡易課税 | 消費税額=預かった消費税額-(預かった消費税額 × みなし仕入率) |

参考:消費税のしくみ|国税庁

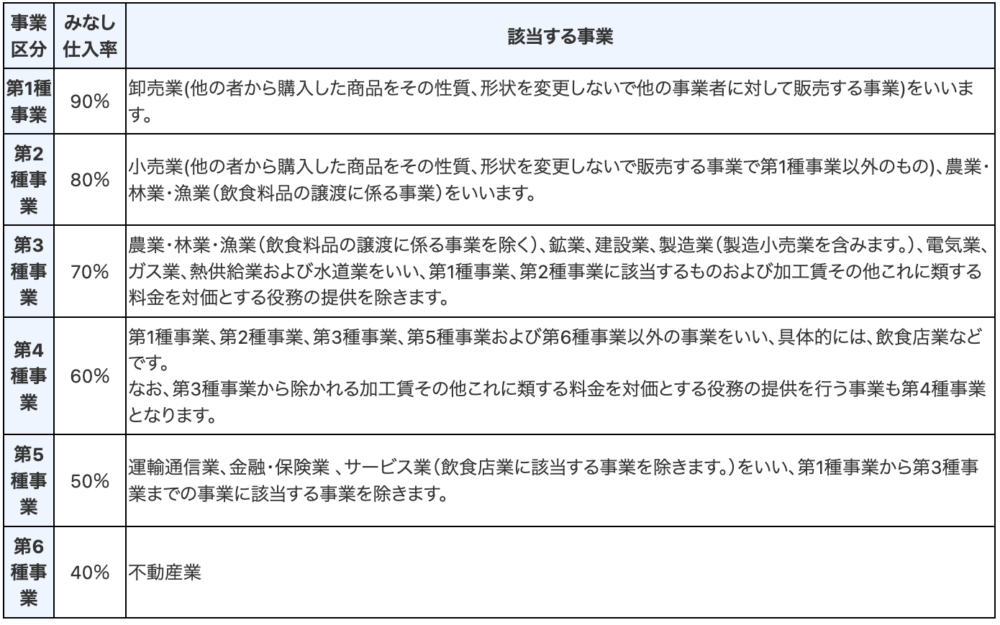

みなし仕入率は、ビジネスのスタイルによって変わります。

出典:事業区分|国税庁

区分の判断を誤ると、ペナルティが発生するなどのリスクも。適用前に、自社のビジネスがどの区分にあたるかを確認してください。

参考:簡易課税制度|国税庁

適用要件など詳しくは下記の記事をご確認ください。

関連記事:【税理士監修】簡易課税とは?メリット・注意点や計算方法を解説

小売業の多くは「第2種事業」に当てはまる

上記の表にあるように、通常の小売業だと第2種事業に分類され【みなし仕入率】は80%です。

ここで言う通常の小売業とは、商品を最終的に使う人(=消費者)に売る仕事です。仕入れた商品の形を変えずにそのまま売る事業が当てはまります。例えばスーパー、アパレル店、家電量販店、オンラインショップなどが挙げられます。

ただし、売る相手が消費者ではなく事業者だと「卸売業(第1種事業)」になるためご注意ください。

また、売る相手が消費者でも、商品を仕入れるのではなく自分で作って売る場合は第3種事業(製造小売業)に当てはまります。次の章では、製造を伴うケースについて詳しく見ていきましょう。

製造もしていると「第3種事業」などに当てはまるケースも

自分で商品を作って売っていると、小売業ではなく「製造小売業(第3種事業)」に分類されます。例えば、下記のようなケースです。

- ハンドメイド作品を制作し、ネットやイベントで売る

- パンや焼き菓子を製造して店頭で売る

- 自分でデザインしたTシャツを印刷して売る

- コーヒー豆を自家焙煎して売る

いずれも「仕入れた材料に手を加えて商品として売っている」ため、小売ではなく製造行為を伴うビジネスと判断されます。

さらに、商品をその場で食べられるような設備がある場合は、「飲食店業(第4種事業)」とみなされるケースもあります。

例えば、自分で焼いたパンを店頭で売っているベーカリーは、基本的に「製造小売業」に当てはまります。また、そのベーカリーにイートインスペースがあると、「飲食店業」になるケースもあります。

商品の製造有無と提供の仕方で区分が異なるため、製造・販売・提供が混在する業態は注意が必要です。判断に迷う方は、下記の国税庁ホームページをご確認ください。具体例が記載されています。

参考:日本標準産業分類からみた事業区分(大分類-I卸売業、小売業)|国税庁

ホームページを見ても分からない方は、直接税務署に確認しましょう。間違えて税務申告してしまうと、ペナルティが発生するなどのリスクがあるからです。

事業区分を間違えやすい具体例3つ

ここでは、区分判断が難しいケースを3つ紹介します。

ケース①:仕入れた商品を少しだけ加工して売っている→3種の可能性

仕入れた品物をそのまま売るのは小売業に当てはまり、第2種です。しかし、少しでも手を加えて形などが変わると、製造小売業に当てはまり第3種になる可能性もあります。

例えば下記のようなケースです。

- 仕入れたフルーツをカットして売る

- 仕入れた雑貨に装飾を加えて売る

これらはいずれも、「商品の形や性質が変わっている」と判断されやすい売り方です。小売業で申告したのに製造小売業だった場合、みなし仕入率が下がり、納税額に影響を与えます。

わずかな加工でも「製造」とみなされる可能性があると意識し、区分判断に迷う場合は必ず税務署に確認しましょう。

ケース②:消費者向けだったのに、法人取引も始まった→1種の可能性

当初は消費者向けの販売だったが、販路が広がって法人にも売るようになったケースを解説します。例えばハンドメイドアクセサリーを個人相手に売っていたが、雑貨店からまとめて仕入れたいという依頼が入るようになったケースなどです。

売る相手が事業者だと、その部分の売上のみ卸売業(第1種)として扱わなければなりません。簡易課税制度では、区分が異なる売上は分けて申告するのが原則だからです。

ただし、全体を小売(80%)で統一して申告するのは認められています。卸売(90%)の販売分は不利な割合となりますが、計算の手間が省けるメリットがあります。

なお、卸売の売上が全体売上の75%以上である場合は、全体を卸売(90%)として申告できます。

参考:簡易課税制度|国税庁

ケース③:店内に飲食できる椅子などがある→4種の可能性

仕入れた食品を売っているだけでも、店舗にテーブルや椅子がある場合は要注意です。「飲食する場を提供している」と判断されれば、飲食店業(第4種・60%)に当てはまるかもしれません。

例えば、仕入れたスイーツなどを売っている店で、客が購入後にその場で飲食できる椅子があるケースなどです。

「うちはテイクアウトがメインだから小売だ」と思っていても、店内飲食の実態があるならば税務署への確認が必要です。

事業区分を間違えると追徴課税が発生するリスクも

ここでは、区分を間違えた際のリスクについて解説します。

事業区分を間違えると納税額が過少or過大になり最終的に損をする

区分を誤ると、消費税額が多すぎたり少なすぎたりして、損失やトラブルの原因になります。

本来より高いみなし仕入率で申告してしまうと、納税する額が過少になってしまいます。すると税務調査で「控除額が多すぎて納税額が過小だ」と指摘され、ペナルティを支払う羽目になる可能性があります。

一方、本来より低いみなし率で申告してしまうと、必要以上に税金を納めてしまいます。それでも税務署が「納めすぎていますよ」と教えてくれるケースはほぼないでしょう。不利な区分判断でも、そのまま受理されてしまうケースが大半です。

よって、正しい区分を選ばないと、最終的に損をしてしまうリスクがあります。税務調査とは、税務署などの職員が、納税者の申告内容が正しいかを確認する調査です。

関連記事:税務調査とは?どこまで・何を調べる?流れや個人・法人の対応方法などについて詳しく解説

税務調査で指摘されるとペナルティが発生するケースもある

税務調査で誤った区分で申告していたと発覚すると、「追徴課税」というペナルティが科されるおそれがあります。また、時間と手間のかかる修正申告も必要です。

例えば3年間にわたって間違った区分で申告していたと指摘されたら、下記のお金を余分に支払う可能性があります。

- 本税の差額×3年分

- 過少申告加算税(原則10~15%)×3年分

- 延滞税(年度ごと必要)

区分の誤りが税務調査などで後から発覚すると、金銭的にも精神的にも負担がかかります。最初の段階で正しく判定し、不安なときは必ず税務署に相談しましょう。

関連記事:追徴課税とは?加算税の種類や計算方法、対象期間について解説

関連記事:【税理士監修】確定申告が間違っていたときの修正申告のやり方・流れ

事業区分に迷ったら専門家にご相談ください

この記事では、小売業の事業区分などを解説しました。一般的な小売業は第2種ですが、商品を作っていると第3種になるため注意しましょう。

区分を誤ると、本来よりも税額が高くなってしまったり、追徴課税を受けたりするリスクがあります。特に「製造もしている」「飲食の場を提供している」「相手が法人になってきた」といったケースは注意が必要です。

判断が不安な方は、ぜひ税理士にご相談ください。そもそも簡易課税を選ぶべきかどうか、選ぶとしたらどの区分が適切かなど、税務判断や手続きなどをトータルでサポートいたします。