法人の繰越欠損金とは、ある会計年度で発生した損失(赤字)を、翌年度以降の所得(利益)から差し引いて、税金の負担を軽減できる制度です。繰越欠損金には、税務上控除できる繰越期間は10年と定められており、この繰越期限を過ぎてしまうと控除ができなくなってしまうため注意が必要です。

本記事では、繰越欠損金の繰越期間から適用要件など「繰越欠損金」の扱いについて解説します。

目次

繰越欠損金とは

繰越欠損金とは、法人が事業で発生させた赤字、すなわち欠損金額を将来生じた黒字の所得と相殺できる仕組みです。

この繰越欠損金という制度は法人税法によって認められており、青色申告をする法人のみが利用できます。過去に発生した欠損金額を将来の所得と差し引くことで、納付すべき法人税を軽減し企業の資金繰りを助けます。

たとえば、前期に赤字(欠損金額)が発生した場合でも、翌期以降に黒字(所得)がでれば、繰越欠損金として相殺することで、課税所得を抑え法人税負担の負担を減らすことができます。

欠損金の繰越期間と繰越期限

欠損金の繰越期間とは、法人が出した赤字(欠損金)を将来の黒字(所得)と相殺できる期間のことです。この期間内に所得が出なければ、その赤字は税金計算に使えなくなってしまいます。繰越できる年数は税制改正によりたびたび変更が加えられています。

たとえば、平成30年4月1日以降に始まる事業年度からは、欠損金を最長10年間繰り越すことができるようになっています。それ以前は、繰越できる期間が9年や7年、5年だった時期もありました。

繰越期間が過ぎて控除資格を失わないように、ご自身の適用期間があとどれくらいの期間残っているのか定期的に確認をしておきましょう。

関連記事:合同会社が赤字になった場合の税金はどうなる?納税の有無を解説

繰越欠損金の適用要件

繰越欠損金を適用するためには、いくつかの要件を満たさなければなりません。

先述しましたように、まず青色申告をしている法人であることが必須条件です。白色申告の場合は繰越欠損金の控除は認められません。また繰越対象となる欠損金は、青色申告をした年度かつ繰越期間内に発生したものでなければなりません。

現在の法律では、欠損金の繰越期間は最大で10年間と定められていますが、期間を過ぎた欠損金は控除対象外となる点も注意が必要です。

また、欠損金が発生した年度から継続して確定申告書を提出することも重要です。その際、帳簿や関連書類は適切に保存し、もし税務署からの確認があったときにもすぐに対応できるようにしておきましょう。

繰越欠損金の仕訳方法

繰越欠損金の処理は、会社の経理や税金の計算にとってとても大切です。赤字が出た年の損失(=欠損金)は、将来利益が出たときにその利益から引くことができ、結果として払う税金を少なくできます。

以下では、繰越欠損金の具体的な仕訳方法について詳しく説明します。

繰越欠損金を計上する仕訳

繰越欠損金の会計処理では、損益計算書で当期純損失が確定した後、貸借対照表の純資産の部(繰越利益剰余金)にマイナスとして記録します。

たとえば50万円の赤字が出た場合の仕訳は下記の通りとなります。

借方 | 貸方 | ||

繰越利益剰余金 | 500,000円 | 当期純損失(損益) | 500,000円 |

繰越欠損金を黒字と相殺する仕訳

繰越欠損金は黒字化した場合に相殺をすることができます。会計上は繰越欠損金の直接的な「消却仕訳」は行われませんが、税務上では黒字の所得から過去の欠損金を差し引くことで課税所得が減ります。これにより法人税の負担を軽減することができます。

黒字化した年度に相殺しても残る赤字分は、さらに翌事業年度以降も繰り越すことができます。ただし、年度をスキップして翌々年度に繰越欠損金を回すということはできません。いくらその年度の課税所得が少なく節税効果が低くとも、毎年度行わなければなりません。

また、会計上で税効果会計を適用している場合には、繰延税金資産の取り崩しとして仕訳処理を行うことがあります。

繰越欠損金の利用による法人税の軽減

たとえば、次のような条件の場合の計算式と計算例は下記の通りです。

<条件>

| 繰越欠損金 | 1,000,000円 |

| 今期の課税所得(利益) | 800,000円 |

| 実効税率(法人税等含む) | 30% |

<計算式>

法人税軽減額 = 今期の課税所得 × 実効税率

<計算例>

法人税軽減額 = 800,000円 × 30% = 240,000円

繰延税金資産の取り崩し

上記に対する繰延税金資産の取り崩し額は、以下のようになります。

<計算式>

取り崩す繰延税金資産 = 利用額 × 実効税率

<計算例>

取り崩し額 = 800,000円 × 30% = 240,000円

決算時の仕訳例

決算期の仕訳例は下記の通りです。

借方 | 貸方 | ||

法人税等調整額(費用) | 240,000円 | 繰延税金資産 | 240,000円 |

なお、繰越欠損金の控除額には限度があります。中小法人の場合はその事業年度の所得の100%が損金算入できますが、資本金が1億円強の法人の場合は50%までとなっています。

関連記事:赤字決算の資金調達方法は?融資のデメリットとメリットを解説!

法人税申告書の繰越欠損金の記載方法

繰越欠損金を利用して法人税の軽減を図るためには、毎年法人税申告書を税務署に提出する必要があります。法人税申告書の提出期限は、事業年度最終日から2ヵ月以内です。たとえば決算日が3月31日だった場合、5月31日までに提出をしなくてはなりません。

以下からは法人税申告書の記載方法と注意点について解説していきます。

法人税申告書への繰越欠損金の記載方法

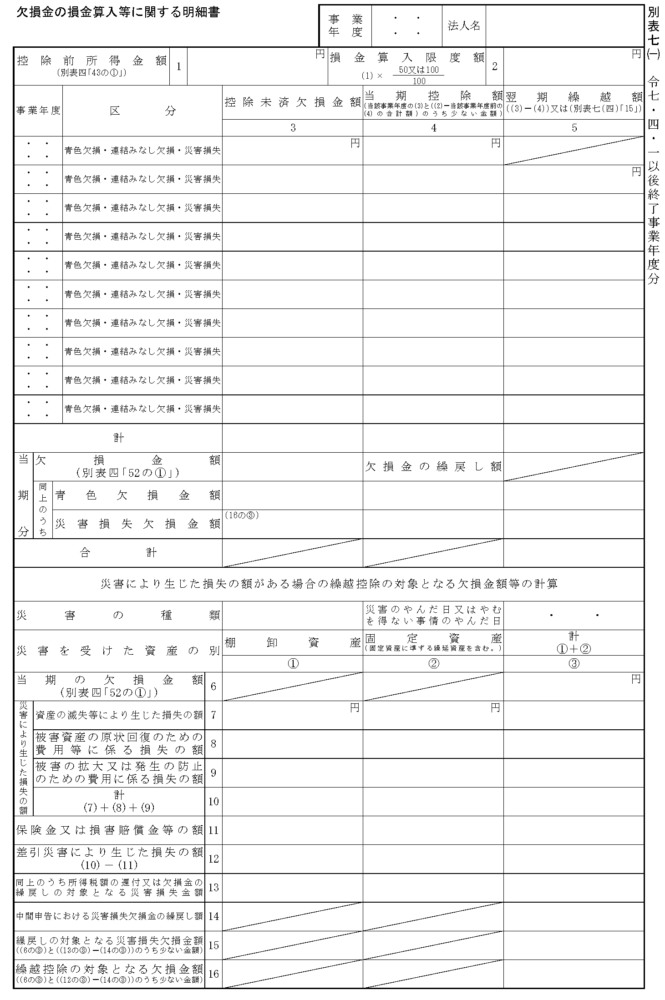

まず国税庁のホームページから法人税申告書 別表7(1)「欠損金の損金算入等に関する明細書」をダウンロードします。

上記の欠損金の損金算入等に関する明細書のうち、繰越欠損金に関する項目は以下になります。

<記載項目>

項目 | 記載内容 |

控除前所得金額 | 控除前の本事業年度の課税所得を記入します。 ※法人税申告書 別表4から「控除前所得金額」を転記 |

損金算入限度額 | 控除前所得金額に対しての損金算入をする金額を記入します。 限度額は中小法人の場合は100%、資本金1億円超の企業の場合は50%までです。 |

事業年度 | 利用する繰越欠損金の年度を記入します。 |

控除未済欠損金額 | 控除されずに繰り越している欠損金額を記載します。 |

当期控除額 | 利用する繰越欠損金の控除額を記入します。 |

翌期繰越額 | 前期以降の欠損額から当期の欠損金控除額を引いた残りの金額を記入します。 |

上記の表の記載項目を漏れなく記入し、事業年度最終日から2ヵ月以内に税務署に提出します。なお、法人税申告書はe-Taxによる電子申請も可能です。

繰越欠損金を利用する上での注意点

法人税申告書で繰越欠損金を計上する際には、以下の点に注意をしましょう。

繰越期間を過ぎない

欠損金の繰越期間は最大10年間です。また繰越欠損金が発生した事業年度によっては繰越期限が9年(平成30年4月1日以前)の場合があります。繰越期間を過ぎた繰越欠損金は消滅してしまうので、事業年度ごとの繰越期限をしっかりと把握しておくことが重要です。

繰越欠損金は古い事業年度から利用する

繰越欠損金は必ず最も古い事業年度から利用しなければなりません。適用年度を間違えると適用が取り消されることがあります。

繰越欠損金はスキップして利用できない

繰越欠損金は年度をスキップして翌々年度に回すことはできないということです。たとえば黒字化した最初の事業年度の課税所得が100万円、翌年度が1,000万円だったとして、100万円の年度の繰越欠損金を飛ばして1,000万円の年度に充てることはできないということです。

中小法人の税率は課税所得によって変動するため、なるべく所得が多い年度に充てたいところですが、このような処理は認められていません。

関連記事:赤字の場合にかかる法人の税金は?確定申告や融資などについても解説

合併時の繰越欠損金の取り扱い

会社が合併を行う際には、繰越欠損金の適用条件や制限について注意が必要です。合併によって引き継がれる繰越欠損金は一定の条件や制限が課されるケースがあります。

まず、合併によって繰越欠損金を利用できるのは適格合併を行った場合に限ります。税法上では、繰越欠損金の不当利用を防ぐため、合併の主な目的が単なる節税対策であると認められる場合には繰越欠損金の引継ぎができない場合があります。

具体的には、合併後の法人の株式保有割合や事業の継続性、従業員の継続雇用、組織再編目的の正当性など、複数の基準が厳格に設けられています。これらの要件を満たさない場合、合併による繰越欠損金の使用が認められないケースもあります。

また、合併における一定の条件下では引継制限がかかるため、繰越欠損金の一部しか引き継ぎができないことがあります。たとえば、みなし共同事業要件を満たさない場合や合併前の支配関係が発生する前からの繰越欠損金は対象外になるなどです。

合併を計画している企業は、繰越欠損金も含めた財務状況や事業内容を正確に確認し、合併後も事業が継続できるかなど十分に検討することが不可欠です。

繰越欠損金の適切な活用と税務リスク軽減のためには、税理士や会計士などの専門家による助言を受け、適正な手続きを進めることが望ましいでしょう。これにより、合併に伴う税務トラブルを防ぎ、繰越欠損金を最大限に活用した企業経営が実現します。

関連記事:実践している?法人の節税対策[10選]知ってトクする裏ワザも紹介 | 会社設立の基礎知識

まとめ

繰越欠損金は、過去の赤字を将来の所得と相殺して法人税の負担を軽減できる制度です。繰越欠損金の適用には青色申告をしていることが前提条件になり、また法人税申告書の別表7(1)の提出も行わなければいけません。繰越期間は原則10年間と定められており、この期間内に適切に処理しきらなければ、控除メリットを十分に得ることができません。

年度ごとの繰越欠損金を正確に管理し適用し続けるのは、正直大変だとお考えの企業様も多くいらっしゃいます。そういった状況でも税理士は活用できます。年度ごとの繰越欠損金の管理や繰越期限が切れそうなケースでも、税理士は最適な管理方法や処理をご提案し、申告のサポートをいたします。