青色申告している場合は繰越控除を適用し、節税できる可能性があります。損失を最大3年間繰り越せる制度で、事業者の資金繰りの改善効果が期待されます。状況によっては納税額が増える可能性もあるため、注意しなければなりません。今回は、繰越控除の特徴や書類の作成方法、デメリットとメリットなどをわかりやすく解説します。最後まで読めば、繰越控除に関する正しい知識を得られるでしょう。

目次

青色申告者ができる繰越控除とは

繰越控除とは、赤字が発生した場合、青色申告の事業者が翌年以降3年間に渡り損失を繰越せる制度を示します。本年度に発生した損失を前年度に繰戻すことにより、還付金をもらえるケースもあるのも特徴の1つです。

以下の表を例に、繰越控除の適用による効果を解説します。

2020年度に赤字100万円を計上したとすると、以下の通り2023年度まで100万円を繰り越せるため、黒字化した年度の節税効果が期待できます。

- 2021年度:所得30万円−繰越控除30万円(残り70万円)=課税所得0円

- 2022年度:所得40万円−繰越控除40万円(残り30万円)=課税所得0円

- 2023年度:所得20万円−繰越控除20万円=課税所得0円

令和5年4月1日以降、特定非常災害の指定を受けた災害により赤字になった場合、繰越控除できる期間が5年間に延長されます。

関連記事:収入より経費が多い!赤字でも確定申告した方がよい理由

確定申告の繰越控除は期限後でもできる

諸事情があり期限内に確定申告をできなかったとしても、繰越控除は適用できます。本年度の確定申告書を提出する前に、所轄の税務署で期限後申告の手続きをするのがポイントです。

一方で、確定申告の期限を過ぎると、以下の通りペナルティを課されるリスクが生じると知っておくとよいでしょう。

- 加算税:期限後申告のタイミングや本来の納税額によって決まる

- 延滞税:期限後申告書の提出までの期間に応じて決まる

他にも、65万円の青色申告特別控除が適用されなくなるため、事業者にとっては資金繰りを悪化させる恐れがあります。

確定申告の期間は毎年2月15日から3月15日頃と決められており、なるべく早めに書類を作成しておくと安心できます。例えば、上場株式等の譲渡による損失を理由に繰越控除を受ける場合、以下の書類が必要です。

赤字発生の年度 |

|

赤字を繰り越す年度 |

|

関連記事:確定申告は期限を過ぎても大丈夫?具体的な期限やペナルティについて解説

確定申告で繰越控除するときの書類の書き方

繰越控除を適用するには、確定申告時に書類を提出する必要があります。以下の通り、適用するタイミングによって書き方が異なるため、ポイントを押さえておくとスムーズです。

- 1年目

- 2年目

それぞれについて、詳しく見ていきましょう。

1年目

事業などによって赤字が発生した年度は、確定申告書第四表(一)(二)の該当箇所への記載が求められます。今回は例として、以下のケースを取り上げます。

- 令和5年(1年目):20万円の赤字

- 令和6年(2年目):10万円の黒字

第四表(一)の82欄に記載した赤字の金額を、第四表(二)の「3 翌年以後に繰り越す損失額」に反映させます。

本申告書は複写式となっており、2枚目は保管用として持っておくのがポイントです。本申告書を提出する方の場合、申告書第三表(分離課税用)の作成は不要です。

2年目

1年目で赤字が発生し、確定申告で繰越控除を適用する場合、以下の通り2年目は第四表(二)の「4 繰越損失を差し引く計算」の記載がポイントです。

- A 前年分までに引ききれなかった損失額:前年の79欄の金額を記載

- B 本年分で差し引く損失額

- C 翌年分以後に繰り越して差し引かれる損失額:AからBを引いた金額を記載

1年目に赤字20万円発生しているため、2年目の黒字10万円を相殺しても、翌年以降に10万円繰り越せると分かります。

書類作成の見本は国税庁のサイトでも紹介されているものの、慣れない方にとっては必要以上に時間や労力などがかかる可能性が高いです。書類作成に関して、税理士に代行依頼するのも1つの方法です。

株の繰越控除のデメリット・メリット

株で損失を出した場合も、繰越控除によって節税できるケースがあるものの、人によっては納税額が増えるケースもあると知っておくのがポイントです。株の繰越控除のデメリット・メリットは以下の表にまとめました。

【デメリット】

税負担が増えるケースがある |

|

対象外のものがある | NISA口座で発生した損失は繰越控除できない |

毎年の確定申告が必要 |

|

【メリット】

節税できる |

|

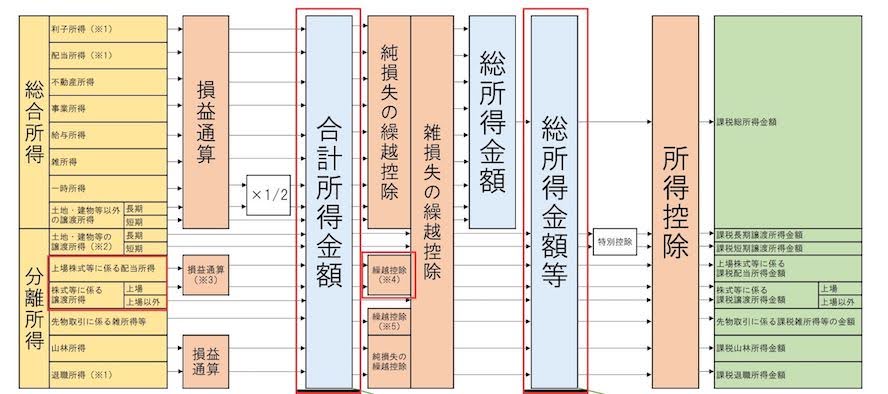

特に押さえておきたいのは、繰越控除によって納税額が増えるケースです。下記の図の通り、繰越控除を適用するのは株の収益などを足した「合計所得金額」に対してです。

出典:『「合計所得金額」「総所得金額」「総所得金額等」の関係図」』埼玉県坂戸市

繰越控除により課税所得は抑えられるものの、以下の通り確定申告によって合計所得金額・総所得金額等が増えるケースがあります。

- 合計所得金額:所得控除や配偶者控除などの判定基準になる

- 総所得金額等:国民健康保険料や高額療養費などの判定基準になる

当年度に株などによって得た利益が、前年度から繰越された損失を上回る場合、総所得金額等の増加につながります。節税するうえでは、総所得金額等を抑える必要があると理解しておくとよいでしょう。

合計所得金額や総所得金額の判定基準・条件は、以下の表にまとめました。

所得税率 | 課税所得金額によって決定される

|

配偶者控除 |

|

国民健康保険料 |

※算定基礎額:前年の総所得金額等−基礎控除額43万円 |

高額療養費 | 基礎控除後の所得によって決まる

|

本制度を正しく理解できていないと、予想以上に高額な国民健康保険料などを請求され、ショックを受けるケースもあります。株で発生した赤字は翌年度以降に繰り越さず、当年度中に売却するのが望ましいでしょう。

確定申告しないと、株で得た利益は社会保険料や控除の額に影響を与えません。個々の状況によって異なるため、株の繰越控除を適用すべきかは慎重な判断が求められます。

確定申告するケース・しないケースごとの納税額の算出方法を始め、どのように対処すればよいのか分からない場合、税理士を頼りにするとよいでしょう。

関連記事:株の損失は確定申告でお得?節税のための損益通算・繰越控除について

確定申告に関する相談は税理士へ

青色申告者が適用できる繰越控除の特徴や書類の作成方法、デメリットとメリットなどを解説しました。繰越控除の適用によって節税につなげられるケースがあり、思わぬ損失を出したときにうまく活用できると効果的です。

一方で、適用する方の置かれている状況によっては、国民健康保険料などの増額につながる可能性もあります。

賢く節税するには税制に関する正しい知識が必要なため、「結局どうすればいいのかが分からない」と感じている方もいるかも知れません。確定申告や節税など、税に関する相談は税理士へ依頼するのが賢明です。

小谷野税理士法人は認定経営革新等支援機関として国に認められており、最適な節税対策を始めとする実績が豊富にあります。まずは無料相談を通し、悩みや不安を伺えると幸いです。