改正された賃上げ促進税制(賃上げ税制)では、控除後に残った金額を5年間繰越できるようになったのが特徴の1つです。大企業は繰越の対象外になるなど、内容をよく理解する必要があります。今回は改正内容やメリットとデメリット、注意点をわかりやすく解説します。最後まで読めば、本制度に関する疑問点を解消できるでしょう。

目次

賃上げ促進税制(賃上げ税制)で5年間の繰越が可能に

賃上げ促進税制(賃上げ税制)とは、前年度から賃金などの支給額を増加させると、法人税か所得税から税額控除できる制度のことです。以前の制度において、赤字で法人税を納めない企業の場合は、税制面でのメリットを受けられていませんでした。

改正により、令和6年4月から本制度を適用する中小企業か個人事業主は、控除したあとで残った金額を5年間繰越できるのが特徴です。具体的には以下の条件を満たす必要があります。

- 調整雇用者給与等の増加額が上限※調整雇用者給与等=従業員賃金−前年度の従業員賃金

- 税額控除額は法人税額か所得税額の20%まで※繰越控除する金額を含む

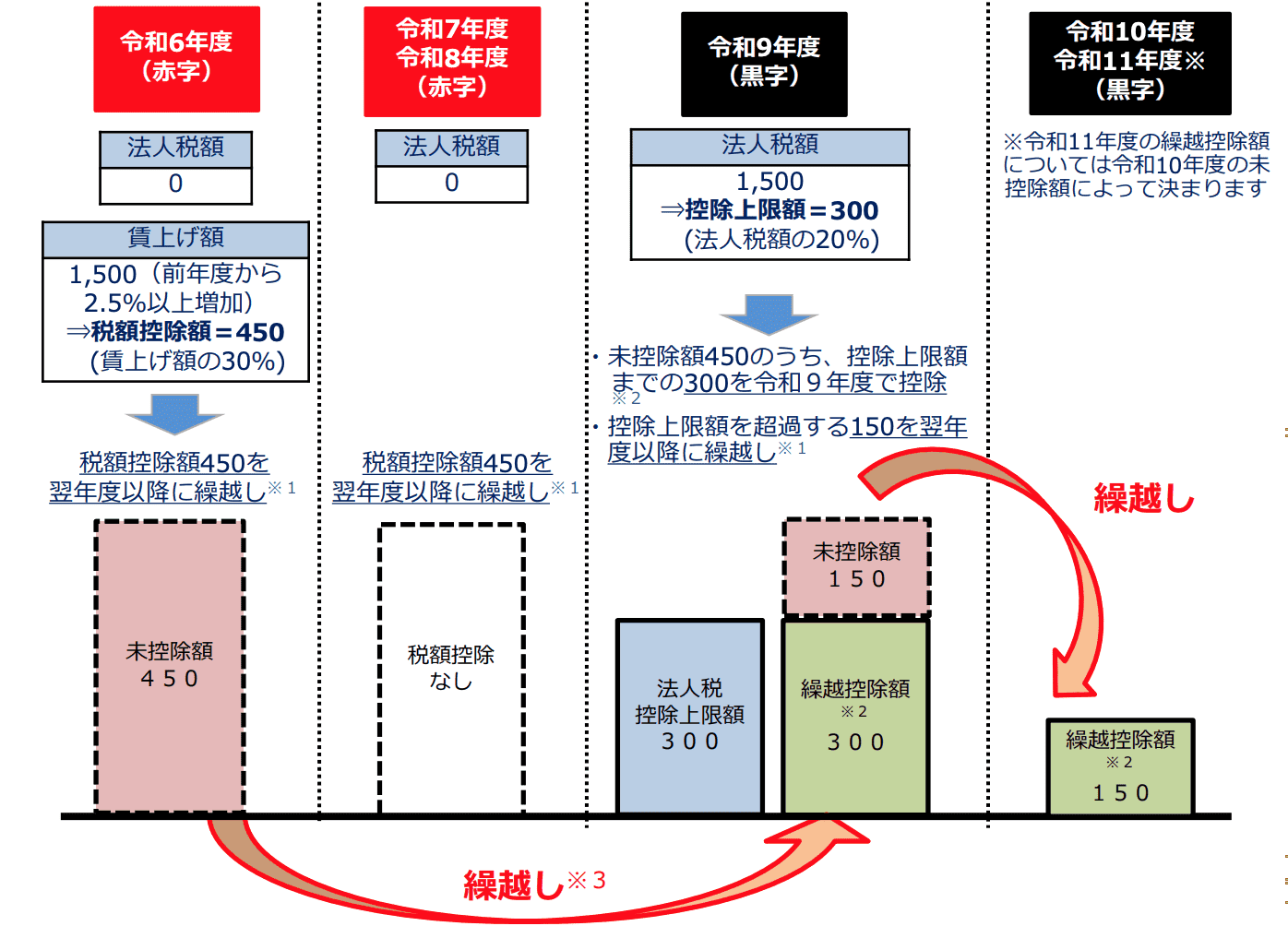

以下の国税庁の画像をもとに紹介します。

出典:「中小企業向け賃上げ促進税制ご利用ガイドブック」中小企業庁

上図の企業の場合、令和6年度に条件を満たしたため、450の税額控除が認められています。令和6年度から令和8年度までは赤字となったため税額控除されず、翌年度に繰越されています。

令和9年度に黒字化したため、法人税の上限まで控除を受けられ、余った分は令和10年度に繰越されました。

市場や景気などの変動が起こった場合でも、本制度を活用すると資金繰りを改善する効果が期待されます。本制度を利用するにあたり、事前の手続きは不要です。

一方、確定申告時には、控除を受ける金額の記載・根拠となる書類の添付が求められます。繰越を適用する場合、繰越に関する明細書の添付が必要です。明細書の添付を忘れると適用できないため、税理士に確認しておくと安心です。

賃上げ促進税制の改正の内容とは

改正内容に関し、基本情報として押さえておきたい点は以下の通りです。

- 対象

- 要件・税額控除額

- 上乗せ措置

それぞれについて、詳細に見ていきましょう。

関連記事:賃上げ促進税制のメリットとは?中小企業が知るべき要件や注意点を解説

対象

本制度の対象は、賃上げを実施する青色申告の企業や個人事業主の方で、具体的には以下の3つに分けられます。

- 全企業:全企業or個人事業主※一定の企業はマルチステークホルダーの方針の公表・届出

- 中堅企業:常時使用する従業員数2,000人以下の企業or個人事業主(一定の企業はマルチステークホルダー方針の公表・届出)

- 中小企業:法人(資本金1億円以下など)・個人事業主(常時使用する従業員数1,000人以下)

対象の法人について詳しくは、以下の表に示します。

資本金又は出資金が1億円以下 | 以下は対象外

|

資本or出資を有しない法人のうち常時雇用の従業員数が1,000人以下 | 一般的には、一般社団法人やNPOなど |

協同組合など |

|

マルチステークホルダー方針とは、従業員や取引先などのステークホルダーと共同して価値提供を目指す方針を示します。マルチステークホルダー方針の手続きをするには、gBizIDプライムのアカウント取得・パートナーシップ構築宣言の掲載が必要です。

対象となる期間は、令和6年4月1日から令和9年3月31日までに開始する各事業年度です。

要件・税額控除率

本制度を適用するには、前年度よりも従業員の賃金などを増加させることが求められます。以下の通り、賃金の増加率を達成するのがポイントです。

【大企業向け】

賃金増加率 | 税額控除率 |

3%以上 | 10% |

4%以上 | 15% |

5%以上 | 20% |

7%以上 | 25% |

【中堅企業向け】

賃金増加率 | 税額控除率 |

3%以上 | 10% |

4%以上 | 25% |

【中小企業向け】

賃金増加率 | 税額控除率 |

1.5%以上 | 15% |

2.5%以上 | 30% |

大幅な賃金増加に取り組む企業ほど、税制上の優遇を受けられる制度だといえます。

関連記事:税金の控除とは?節税のために知っておきたい種類や目的を詳しく解説!

上乗せ措置

以下の条件を満たすと、税額控除率を上乗せしてもらえます。

- 10%の上乗せ:前事業年度よりも、5%以上にわたり教育訓練費が増加(0円でも可)しており、賃金を0.05%以上増加

- 5%上乗せ:適用する事業年度中or終了時に、くるみん認定・くるみんプラス認定orえるぼし認定(2段階目以上)の取得※くるみん認定orくるみんプラス認定(令和4年4月1日から適用される基準を取得のみ)

具体的には、以下の表にまとめました。

前年度比の教育訓練費の条件 | 女性活躍・子育てとの両立支援の条件 | |

大企業向け | 10%以上達成:5%上乗せ |

|

中堅企業向け | 10%以上達成:5%上乗せ |

|

中小企業向け | 5%以上達成:10%上乗せ |

|

対象は法人か個人の従業員で、詳しくは以下の表の通りです。

教育訓練費の範囲 | 具体的な内容 |

法人などが教育訓練を自らするときの費用:外部講師謝金など |

|

他の方に委託し、従業員に対し教育訓練をするときの費用:研修委託費 |

|

教育訓練などに参加させる場合の費用:外部研修参加費 |

|

実施時期や実施内容などを記載した明細書の作成・保存がポイントです。くるみん認定とは、子育てサポート企業として、厚生労働大臣の認可を得ていることを示します。

一方、えるぼし認定とは、女性の活躍推進の取組をしていると認められると、厚生労働大臣から受けられる認定のことです。一定の条件を満たす必要があり、しっかりとした対策が求められます。

賃上げ促進税制のメリット

賃上げをする事業者のサポートが目的の制度で、活用によってさまざまなよい影響がでると考えられます。活用するメリットに関して具体的には、以下の表にまとめました。

節税効果が期待できる |

|

人材を確保できる |

|

ワークライフバランスの実現 |

|

節税効果や優秀な人材の確保など、事業を発展させるうえで重要な「カネ・ヒト」の面でメリットがある制度です。大企業に比べると、以下の通り中小企業は本制度の活用で恩恵を受けやすいといえます。

- 大企業:7%以上の賃上げで25%の控除率

- 中小企業:2.5%以上の賃上げで30%控除率

本制度の導入の検討を通して、事業のあり方について改めて真剣に向き合う機会にできるでしょう。

関連記事:源泉徴収する・しないの基準とは?対象の報酬・給与や計算法を解説!

賃上げ促進税制の注意点

本制度にはメリットがあるものの、注意点を含めしっかりと概要を押さえておくのがポイントです。注意点に関しては、以下の表にまとめました。

申請できる企業が限られる | 適用する年度に以下に該当する企業は対象外

|

資金繰りが悪化する可能性がある |

|

5年間の繰越には条件がある |

|

教育訓練費の増加に関して条件がある | 以下に該当する方は対象外である

|

国税庁の公式サイトでは、添付書類の記載ミスによって、誤った申告が発生していると注意喚起されています。手続きを進めたあとで申請できないと分かると、費やした時間や労力がムダになるでしょう。書類作成をするうえでは、正確性が求められます。

本制度により税制上の優遇を受けられる一方で、無理に賃金増加させるのは望ましくありません。長期的な視点に立ち、収支予測をたてたうえで活用するのがポイントです。活用すべきか悩んでいる場合、税理士へ相談すると効果的です。

関連記事:所得拡大促進税制から賃上げ促進税制への変更点をわかりやすく解説

参考:別表六(三十一)を使用するに当たっての注意点(中小企業向け賃上げ促進税制の適用に当たっての注意点)|国税庁

賃上げ促進税制に関するよくある質問

本制度に関してよくある質問をまとめました。ここから詳しく解説します。

賃上げ税制の繰越はいつから?

令和6年4月1日から始まっています。中小企業の場合、令和9年の3月31日までに開始する事業年度が対象です。

一方、個人事業主の対象期間は、令和7年から令和9年の各年です。

大企業は対象になる?

対象です。

令和6年度の改正により、大企業向けと中堅企業向け、中小企業向けの3つに分けられました。中小企業と比べると、大企業や中堅企業は条件が厳しくなっているのが特徴です。

税制・税務処理に関する相談は税理士へ

改正後の賃上げ促進税制の特徴やメリットとデメリット、注意点などを分かりやすく解説しました。主な特徴は、特に中小企業の賃上げをサポートすることです。

改正により、控除後に残った金額を5年間繰越できるようになったり、教育訓練費の増加による控除を受けやすくなったりしています。賃上げによって、従業員のモチベーションや帰属意識の向上が期待され、結果として業績にもよい影響を与える可能性は高いです。

一方で、制度の活用による資金繰りの悪化など、マイナスの影響を不安に感じている事業者様もいるでしょう。税金対策や資金繰りの改善などに関する相談は、税理士へ依頼するのがポイントです。