令和5年10月からスタートしたインボイス制度により、仕入税額控除の対象にできるのは原則として適格請求書(インボイス)を保管している取引のみとなりました。そしてインボイス制度の規定に違反した際には罰則を科されます。今回はインボイス制度の罰則の内容や、違反行為をしないために守るべきポイントについて解説します。

目次

インボイス制度について簡単におさらい

すでにインボイス登録をしている個人事業主や法人企業の方はご存じのとおり、インボイス制度とは消費税の仕入税額控除の方式で、正式名称は「適格請求書等保存方式」と呼ばれています。

インボイス登録を行った事業者間のみが、この適格請求書を発行することができ、取引先は仕入税額控除を適用することが可能になります。一方の事業者がインボイス登録を行っていない場合、取引先の課税事業者にとっては控除が適用できないといったデメリットがあります。

また、インボイス制度の施行に伴って税務処理が複雑になりました。そのため、請求処理の計算ミスや請求書発行に伴う手続きの不備なども問題視されています。

インボイスが導入され1年以上たった現在も、適格請求書の発行をめぐってはさまざまなトラブルや課題が残されています。

インボイス制度の概要や注意点については以下の記事をご覧ください。

関連記事:【税理士監修】インボイス制度を簡単に解説!基礎知識・ポイントをゼロから学ぼう

関連記事:【税理士監修】インボイス制度とは?中小企業にとっての影響と導入時の注意点やメリット・デメリット

インボイス制度における主な違反行為とは?

上記で述べましたように、インボイス制度においては適格請求書を発行する過程や処理でさまざまな問題がおこる可能性があります。ここでは意図する意図しないに関わらず、違反行為となってしまう具体例を3つ紹介します。

【違反例1】適格請求書発行事業者以外がインボイスを発行する

適格請求書発行事業者(インボイス発行事業者)以外によるインボイスの発行は違反行為です。厳密には、インボイスおよびインボイスと誤認される恐れのある書類の発行が罰則の対象になります。

該当する書類の例として、架空の登録番号や他者(他社)のインボイス登録番号を記載した書類が挙げられます。

【違反例2】適格請求書発行事業者が虚偽内容で発行する

適格請求書発行事業者が虚偽の適格請求書を発行するのも違反行為です。該当する行為として以下の例が挙げられます。

- 実際には行われていない架空の取引を記載する(取引事実を仮装する)

- 取引価格を水増しする

- 適用税率や消費税額を偽る

【違反例3】帳簿の保存義務を怠る

インボイスをはじめとした帳簿書類の保存義務を怠る行為も罰則の対象です。

インボイスに限らず、法人には帳簿書類等を7年間保存する義務があります。ここでいう7年間は、その事業年度の確定申告書の提出期限の翌日から数えます。

また、電子取引データを保存する際はタイムスタンプを付与する必要があり、その期限も定められています。そのほか保存にあたっては細かい規定があるため、それらに違反すると罰則の対象になる可能性があります。

参考:国税庁「No.5930 帳簿書類等の保存期間」

インボイス制度における罰則の種類

続いて、インボイス制度に違反した場合に科される罰則の内容について解説します。

罰金や懲役刑

適格請求書発行事業者以外によるインボイスの発行や、適格請求書発行事業者による虚偽内容での発行は、罰金や懲役刑の対象になります。

根拠となるのは消費税法第六十五条です。該当する部分を引用します。

消費税:第六十五条

次の各号のいずれかに該当する者は、一年以下の懲役又は五十万円以下の罰金に処する。

(中略)

四 第五十七条の五の規定に違反して同条第一号若しくは第二号に掲げる書類を交付し、又は同条第三号に掲げる電磁的記録を提供した者」出典:e-Gov法令検索「消費税法-第六十五条」

第五十七条の二〜六はインボイスに関する内容です。第五十七条の五では、適格請求書発行事業者以外によるインボイスの発行や偽りの記載をしたインボイスの発行を禁止しています。

インボイス登録の取り消しおよび登録拒否

インボイス制度の違反によって罰金以上の刑に処された場合、インボイス登録を取り消される恐れがあります。

根拠となるのは消費税法第五十七条の二の6です。条文の中で、税務署長がインボイス発行事業者の登録を取り消せる事実が列挙されています。

当該適格請求書発行事業者がこの法律の規定に違反して罰金以上の刑に処せられたこと。

出典:e-Gov法令検索「消費税法-第五十七条の二の6」

また、インボイス登録の違反により罰金以上の刑に処された場合、その執行が終わってから2年間はインボイス登録を拒否される可能性が高いです。

インボイス登録の拒否に関する根拠となるのは消費税法第五十七条の二の5です。該当箇所を引用します。

消費税法:第五十七条の二

当該事業者が特定国外事業者(国内において行う資産の譲渡等に係る事務所、事業所その他これらに準ずるものを国内に有しない国外事業者をいう。次号及び次項において同じ。)以外の事業者である場合 次に掲げるいずれかの事実

イ 当該事業者(国税通則法第百十七条第一項(納税管理人)の規定の適用を受ける者に限る。)が同条第二項の規定による納税管理人の届出をしていないこと。

ロ 当該事業者が、この法律の規定に違反して罰金以上の刑に処せられ、その執行を終わり、又は執行を受けることがなくなつた日から二年を経過しない者であること。」出典:e-Gov法令検索「消費税法-第五十七条の二の5」

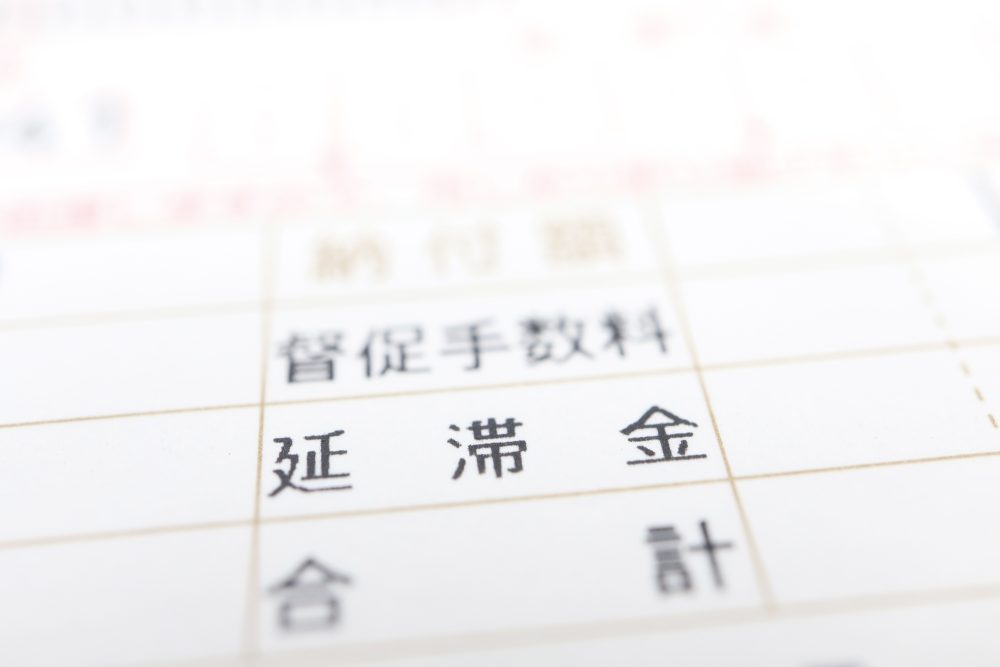

追徴課税や刑事罰が科される恐れもある

インボイス制度の違反行為により追徴課税の対象になる可能性もあります。

追徴課税とは本来納付するべき税額よりも少なく申告・納付した場合や、期限内に申告・納付をしなかった場合に課されるペナルティです。

インボイス制度の違反行為によって消費税の申告額が少なかった場合は、以下のようなペナルティが発生します。

種類 | 特徴 |

延滞税 | 期限までに納税しなかった場合に課される税金。利息のような性質をもつ |

過少申告加算税 | 本来納付するべき税額よりも少なく申告した場合に課される |

重加算税 | 過少申告や無申告が悪質なものと判断された場合に課される |

追徴課税の詳細については以下の記事をご覧ください。

関連記事:追徴課税とは?加算税の種類や計算方法、対象期間について解説

また、脱税行為または他者の脱税に加担する行為をしたとみなされた場合は刑事罰が科される恐れもあります。消費税法第六十四条で、消費税の脱税行為は10年以下の懲役もしくは1,000万円以下の罰金と定められています。

参考:e-Gov法令検索「消費税法-第六十四条」

インボイス制度において売り手が守るべきポイント

本来はインボイス制度に限らず、法律を遵守した上で事業活動を行うのが大前提です。しかしインボイス制度は令和5年に始まったばかりの制度な上、複雑でわかりにくい部分も多く存在します。インボイス制度に対する理解不足により、意図せず違反行為をしてしまう恐れがあるのも事実です。

インボイス制度全体の理解を深めるには時間と労力がかかるため、まずは最低限押さえるべきポイントを確認しましょう。以下ではインボイス制度において売り手が守るべきポイントを2つ紹介します。

【ポイント1】適格請求書発行事業者の登録申請を徹底する

インボイスを発行したいと考えるのであれば、必ず適格請求書発行事業者の登録申請をしましょう。登録申請が承認された旨の連絡が届き、登録番号を確実に確認してからインボイスを発行する必要があります。

なお、適格請求書発行事業者の登録をすると課税事業者になります。免税事業者の要件を満たしている場合でも、適格請求書発行事業者の登録をする場合は課税事業者になる必要があります。免税事業者のままでいるか、課税事業者になってインボイスの登録をするか十分な検討が必要です。

インボイス登録をするメリット・デメリットについては以下の記事で解説しています。

関連記事:【税理士監修】インボイス制度対応やらないとどうなる?メリット・デメリットを具体的にわかりやすく解説!

【ポイント2】正しい内容のインボイスを発行する

適格請求書発行事業者が虚偽の内容が記載されたインボイスを発行する行為もインボイス制度に反します。正しい内容のインボイスを発行することを徹底しましょう。

悪意をもって虚偽の内容を記載するのはもちろん、過失により誤った内容で発行した場合も罰則を科される可能性があります。取引先にインボイスを送付する前に、発行したインボイスの内容が正しいか確認することが大切です。

適格請求書を受け取る側が守るべきポイント

続いて、インボイス制度に関する罰則を避けるために、適格請求書を受け取った側が押さえるべきポイントを紹介します。

適格請求書発行事業者から発行されたのかを確認する

インボイスの交付を受けた場合、適格請求書発行事業者から発行されたものであるか確認しましょう。

適格請求書発行事業者以外から発行された請求書は仕入税額控除の対象になりません。インボイスだと思い込んで仕入税額控除の計算に含めたものが実はインボイスではなかった場合、会計処理や税務申告の修正が必要になります。意図せず過少申告となってしまい、追徴課税の対象になる恐れもあります。

請求書の発行者が適格請求書発行事業者であるかは、国税庁の適格請求書発行事業者公表サイトで確認可能です。

インボイス制度に関する社内ルールを明確化する

意図しない違反行為による罰則を防ぐためには、インボイス制度に関する社内ルールを明確化することも大切です。

定めるべき社内ルールとしては、主に以下の点について検討する必要があります。

- インボイスの発行者が適格請求書発行事業者であるかの確認方法、確認するタイミング

- 交付されたインボイスが要件を満たしているかの確認方法

- インボイスの発行者が適格請求書発行事業者でなかった場合や、交付されたインボイスが要件を満たしていなかった場合の対処法

- インボイスの交付を受けた取引の会計ソフトへの入力方法

- 交付を受けたインボイスの保管方法

インボイス制度に関するトラブルを防ぐためには、受領する側による確認や対応といった自衛も必要といえるでしょう。

まとめ

適格請求書発行事業者以外によるインボイスの発行や、適格請求書発行事業者による虚偽内容での発行は、インボイス制度の違反行為にあたります。消費税法で明確に違反行為と定められており、もし違反をした場合は罰則の対象になるかもしれません。その内容や悪質性によっては、罰金や懲役刑、インボイス登録の抹消および拒否といった厳しいペナルティを課されてしまいます。

インボイスによる違反行為を防ぐためには、インボイス制度に対する理解を深めることが大切です。とはいえ、インボイス制度および関連する法律すべてを押さえるのは膨大な時間と労力を要します。したがって、罰則となる数点のポイントだけでも押さておくことをおすすめします。

インボイス制度について調べるうちに、疑問点や不明点が出てくる可能性があります。気になる事項があればそのまま放置はせず、専門家である税理士に相談するのが安心です。