法人番号の頭にアルファベットの「T」を加えたものがインボイス番号です。登録申請をするとインボイス番号が通知され、インボイスに記載する必要があります。今回は、インボイス制度の概要やインボイス番号と法人番号の違い、記載項目、発行の流れなどを解説します。最後まで読めば、インボイス番号を含め、インボイス制度に関する理解が深まるでしょう。

【税理士監修】インボイス制度はメリットないって本当?導入の目的を徹底解説!

目次

インボイス制度とは

インボイス制度とは、商品やサービスを売る側から買う側への請求書で、正確な税率や消費税額などを伝えることを目的に始まった制度です。適格請求書等保存方式の略で、令和5年10月よりスタートしました。

従来の請求書とは異なり、登録番号と税率・税額の記載が義務づけられています。インボイス発行事業者として登録すると課税事業者となり、取引先が課税事業者であれば仕入税額控除を適用できます。

課税事業者が免税事業者と取引をする場合、仕入税額控除を適用できず、消費税額の負担が増える可能性があることに注意が必要です。例として、以下で具体的な事例を紹介します。

- 課税事業者のアプリ制作会社

- 免税事業者のWebデザイナー

- アプリ会社がWebデザイナーに毎月20万円の仕事を発注し、消費税20,000円支払う

インボイス制度が開始するまでの期間、アプリ会社は消費税20,000円を仕入税額控除できました。インボイス制度開始により、Webデザイナーに支払う20,000円は原則として仕入税額控除の対象外となり、その分消費税の負担が増えます。

パン屋など一般の消費者を相手に仕事をする場合、インボイスを要求される可能性は低いといえます。

一方で、会社から仕事を受注するフリーランスの場合、インボイス制度の導入を検討するのがポイントです。

難しく感じられる制度かも知れませんが、問題が発生したあとで対処するよりも、なるべく早く対処するのが望ましいです。1人で悩むよりも、税理士などの専門家を頼りにすると、よりスムーズに解決しやすいでしょう。

インボイスでフリーランスはどうなる?影響や対策、1,000万円以下の免税事業者の備えについて

法人番号とインボイス番号の違いとは

法人番号とインボイス番号の違いは、桁数とインボイス制度への適用の有無にあるといえます。法人番号とは、法人が持つ13桁の番号を示し、法人番号にTを加えるとインボイス番号になるためです。

個人事業主の場合、法人番号ではなくマイナンバー以外の13桁の番号が付与されます。インボイス番号を形成する数字は、具体的に以下に示します。

- 法人:T+13桁の法人番号

- 個人事業主・人格のない社団など:T+13桁の番号

例えば、法人番号8888888888888の株式会社のインボイス番号は、T8888888888888です。

法人番号にTを加えるとインボイス番号になるものの、適用するには申請が必要です。法人番号の対象は以下に示します。

- マンション管理組合など人格のない社団など

- 設立登記のない企業年金基金など

- 株式会社や合資会社などの設立登記法人など

取引先の請求書などに記載されている場合でも、後述する方法により、有効であるのかチェックするのが望ましいです。

記載されてある番号が無効の場合、仕入税額控除を適用できず、消費税の納税負担が増える可能性もあると把握しておくとよいでしょう。

参考:「登録番号とは」国税庁

インボイスで消費税の計算が変わる!端数処理や計算方法について

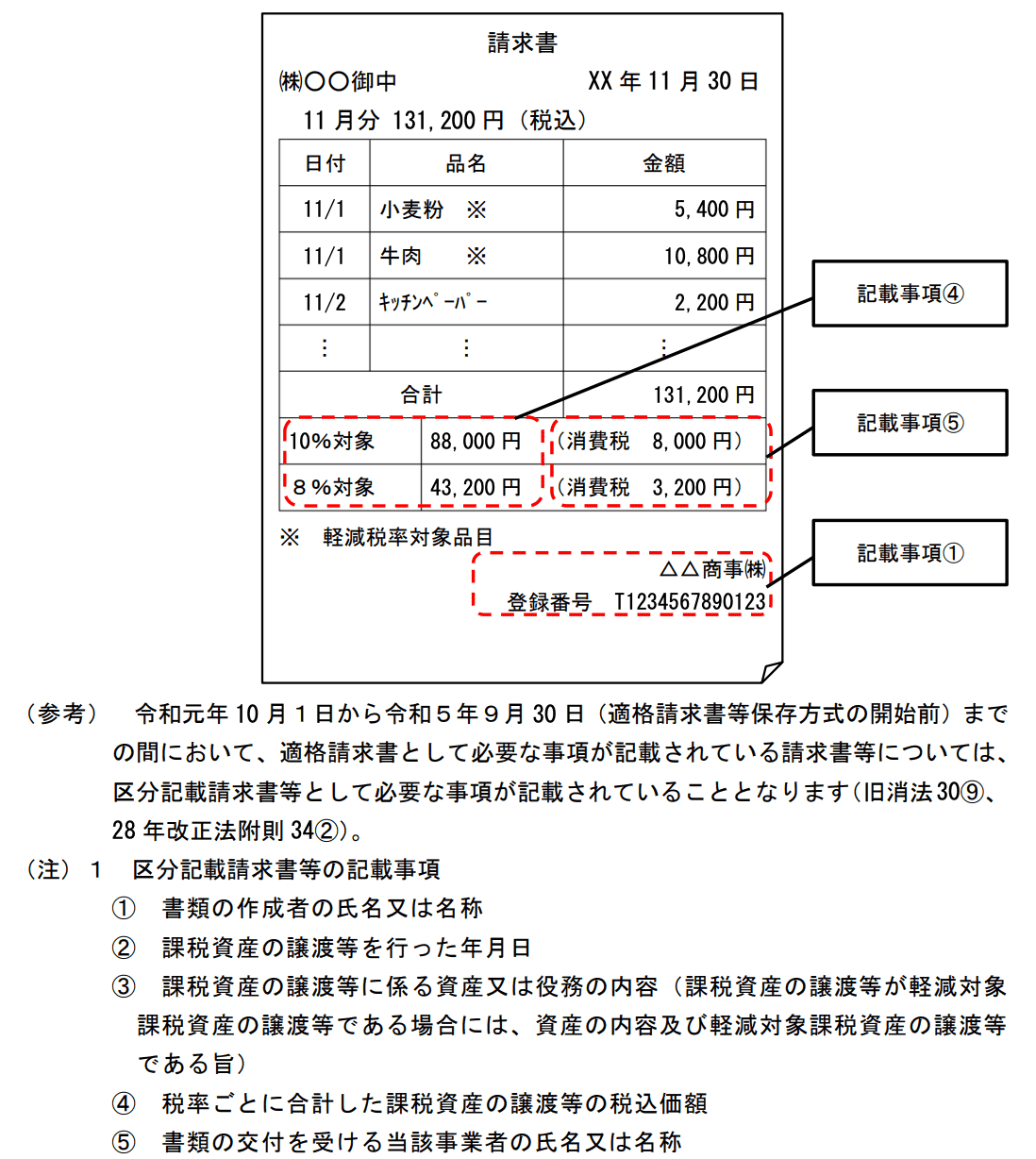

インボイスに記載する項目

インボイス制度に登録すると、発行する領収書や請求書などに記載する項目が変わります。

具体的には以下の3点です。

- 登録番号

- 税率ごとに区分して合計した対価の額と適用税率

- 税率ごとに区分した消費税額など

登録番号とは、インボイス登録後に発行された「T+13桁」の数字です。インボイスでは、8%・10%の税額と、それぞれに対応する金額を明確にする必要があります。

以下の通り、従来の請求書や領収書などの記載する項目に加えて記載するのがポイントです。

- 発行事業者の氏名や名称

- 取引年月日

- 取引内容

- 書類の交付を受ける事業者の氏名か名称

記載項目を満たしていない場合、インボイスとして認められないことに注意が必要です。インボイスのフォーマットの指定はされておらず、要件を満たすと従来の請求書などを利用できます。

取引において10%の消費税に限られる場合でも、税率ごとに区分した消費税額などの記載は必要です。

インボイス番号の申請から発行の流れ

インボイス番号の申請から登録完了後にやるべきことの流れは、以下の通りです。

- 申請書を作成する:書面かe-Tax(電子申請)のいずれかを選択する

- 国税庁に書類を提出する:直接持参、郵送、e-Taxの中から選択する

- インボイス番号の発行:e-Taxの場合:約1ヵ月、直接持参・郵送:約1.5ヵ月後に発行される

- 取引先へ知らせる:取得した旨をメールなどで取引先へ送信する

書面で提出する場合、公式サイトで「適格請求書発行事業者の登録申請書」をダウンロードするか税務署で入手するのがポイントです。郵送の場合、各県を管轄する「インボイス登録センター」宛に送る必要があります。

e-Taxの場合、PCかスマホを通して、画面に表示される項目を埋めたあとで提出する流れです。e-Taxを利用するには、マイナンバーカードや利用識別番号などの取得が必要です。デジタル操作に不慣れな方にとっては書面での提出の方が楽に感じられるかも知れません。

一方で、e-Taxの操作を覚えると、確定申告などを効率的に終えられる可能性があると知っておくとよいでしょう。

e-Taxの場合、郵送かメールのどちらかを選択できます。マイページにログインし、「通知書等一覧」をチェックする手間がかかるものの、郵送よりも早く入手できるのがメリットです。

メールで送信してもらいたい場合、登録のタイミングで電子ファイルによる受取を選択する必要があります。

取引先に安心感を与えるうえでも、インボイスを取得後はなるべく早く通知するのが望ましいです。

インボイス番号を確認する方法

仕入税額控除を適用するには、取引先がインボイス番号を取得しているのがポイントです。確認する方法として、以下の3つがあげられます。

登録通知書 |

|

適格請求書発行事業者公表サイト |

|

法人番号公表サイト |

|

インボイス制度のポイント

インボイス制度で知っておきたいポイントは、以下の表にまとめました。

7年間の保存が義務 |

|

確定申告に加え、消費税の申告が必要 |

|

簡易インボイスを発行できるケースがある |

|

2割特例制度がある |

※簡易課税:売上の消費税をもとに仕入れなどの消費税を計算 |

少額特例制度がある |

※取引先が免税事業者の場合も対象 ※1回ごとの取引を対象としており、商品ごとの価格を示すものではないことに注意

|

毎月発生する家賃や光熱費もインボイスの対象 | 【家賃】

※毎月インボイスを発行してもらう代わりに、インボイス記載の賃貸借契約書・振替口座の預金通帳の保管でもよいとされている 【水道光熱費】

|

情報が更新されているケースもあり、最新情報に関しては国税庁のWebサイトをチェックするのが望ましいです。

参考:「少額特例(一定規模以下の事業者に対する事務負担の軽減措置の概要)の概要」国税庁

参考:「確定申告」国税庁

インボイス登録を取り消したい場合はどうすればいい?手続き方法や注意点を解説

インボイス制度に関する相談は税理士へ

インボイス制度の概要や記載項目、発行の流れ、知っておきたいポイントなどを解説しました。

法人番号の頭に「T」を加えた13桁の数字で、インボイス番号はインボイスに記載する必要があります。

令和5年よりインボイス制度が始まったものの、制度そのものがよく分からないと感じている事業者様は多いでしょう。

消費税の納税の負担などが増える一方で、仕事の新規・継続受注につながる可能性があるなど、メリットもある制度です。

インボイスに登録するべきなのかについては、さまざまな観点から考える必要があり、税理士などに相談すると効果的です。

認定経営革新等支援機関として国から認められている小谷野税理士法人は、インボイス制度のサポート実績も豊富にあります。まずはお気軽に無料相談をご利用ください。