小切手を受け取ったら、10日以内に金融機関で手続きをするのがポイントです。10日経過すると、取引先は銀行に対して、キャンセル申請ができる点を押さえておく必要があります。本記事では、小切手の特徴や種類、手形と異なるポイント、受取後の手続き方法、現金化までの流れなどを解説します。最後まで読めば、小切手に関する疑問点を解決できるでしょう。

目次

小切手とは

基本的な情報として、押さえておきたいのは以下の点です。

- 特徴

- 種類

- 手形との違い

ここから具体的に解説します。

特徴

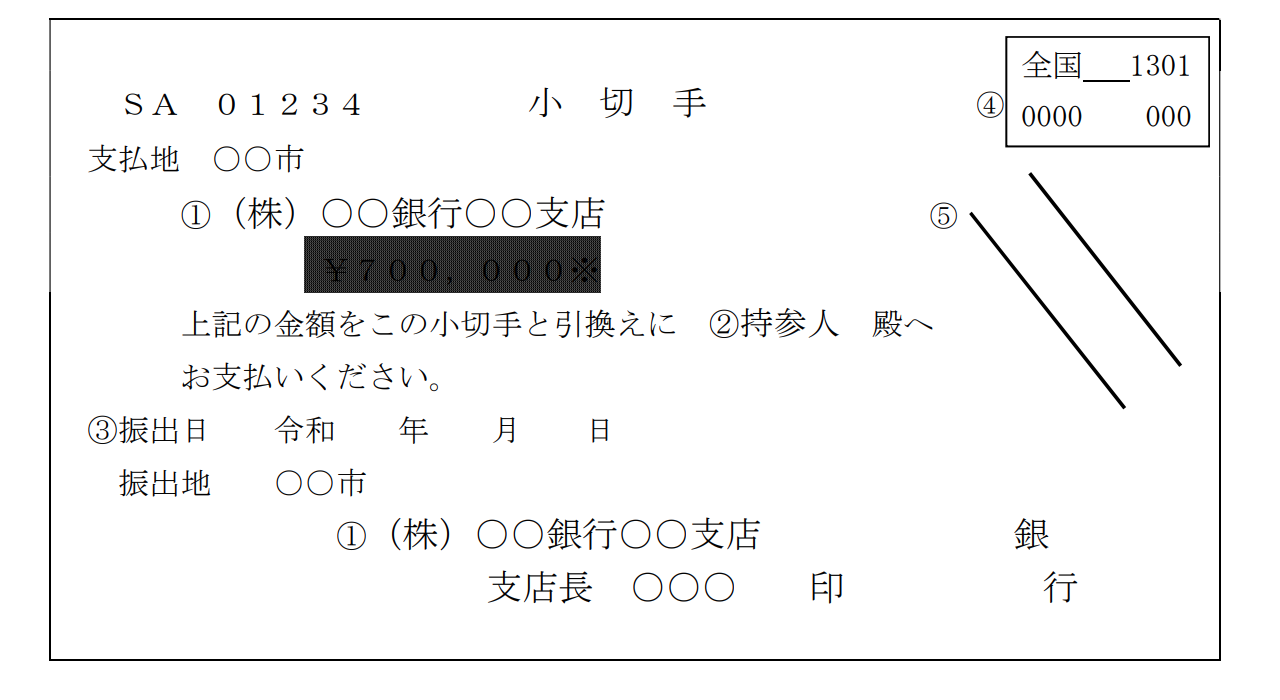

小切手とは、その場で現金のやり取りをしなくても取引を成立させられるもので、証券の一種です。取り扱いにおいて、以下の通り専門的な言葉が用いられることから、知っておくのがポイントです。

- 渡す側:振出人

- 渡される側:持参人

- 渡された日:振出日

主にビジネスの現場で利用されており、「当座預金口座」に残高がある状態で小切手を振り出すと、支払いに当てられます。

取引中の金融機関で手続きを進めると、小切手を現金化できるのが特徴です。原則的に、手数料を支払う義務があるものの、小切手記載の支店では無料で対応してもらえるでしょう。

種類

小切手の種類に関して、それぞれの特徴は以下の通りです。

持参人払式小切手 |

|

線引小切手 |

|

先日付小切手 |

|

手形との違い

手形とは、一定期間後にお金が支払われる証券を示し、期日は合意のもとで決まります。

一定期間後までは無効となるのが手形の特徴で、一般的に120日以内で設定される傾向にあります。小切手に比べると扱われる金額が大きくなり、以下の業種で多く利用されてきました。

- 卸小売業

- 製造業

- 建設業など

取引先の入金までに時間がかかったり、支払いを猶予してもらいたかったりするときは、メリットを感じられるでしょう。

一方で、すぐに現金を得たい事業者にとって、小切手よりも利便性が低いといえます。

「手形貸付とは?証書貸付との違いやメリット・デメリットなどをわかりやすく解説!」

小切手を受け取ったらどうする?

小切手を渡されたときのポイントは以下の点です。

- 現金化までの手順

- 10日以内の現金化

ここから、詳しく解説します。

現金化までの手順

小切手を受け取ったあと、手続きを完了させるまでの流れは以下の通りです。

- 項目をチェックする:金額や押印の鮮明さなどをチェックする

- 銀行を選ぶ:取引先の銀行か、自社の銀行のどちらにするのかを決める

- 銀行に行く:午前9時から午後3時までの間に持参し、手続きを進める

- お金を受け取る:当日中に現金が欲しい場合、記載の支店に持参する

どこに持参するのかによって、入金日数などに影響が出ます。同じ金融機関でも、小切手記載の場所以外では、入金までに3日程度かかる傾向にあります。

小切手は10日以内に現金化する必要がある

原則として、小切手を渡されたあとは、10日経過するまで(呈示期間)に手続きを済ませるのがポイントです。10日経過すると、金融機関に対して取引先が自由に取り消しを求められるようになるためです。

取引先の対応によっては、小切手が無効化になるリスクがあり、なるべく早い対処が求められます。有効期限は6ヵ月であることからも、優先順位を高く設定しておくとよいでしょう。

小切手を受け取ったときの仕訳例

会計処理において小切手は現金と同じ扱いとなるため、現金を選択します。

例として、10,000円の売上に対して、小切手を渡されたケースで考えてみましょう。以下の通り、状況によって会計処理の方法が異なります。

【自己振出小切手の場合】

借方 | 貸方 | ||

当座預金 | 10,000 | 売上 | 10,000 |

自己振出小切手とは、自社発行の小切手を示します。取引先が小切手を保管したままで、他の機会に改めて利用する場合、自社に戻って来るケースもあります。

「当座預金」を適用したうえでの会計処理がポイントです。

【他人振出小切手の場合】

借方 | 貸方 | ||

現金 | 10,000 | 売上 | 10,000 |

取引先が発行した小切手は「他人振出小切手」と言われ、現金での処理がポイントです。

小切手の注意点

小切手の取り扱いについて、以下の点を知っておくとトラブル発生を防ぎやすいでしょう。

- 手数料が発生する

- 10万円以上現金化するときは本人確認が必要になる

- 2026年度末までに廃止が予定されている

- 換金する前に金額・振出日が正しいのか確認しておく

それぞれについて、詳細に解説します。

小切手を現金化する際には手数料が発生する

現金化するにあたって、小切手に書かれてある場所以外では、手数料の支払い義務が生じます。金融機関の支店が異なると取引扱いで、小切手を渡された側が手数料の支払い対象です。例えば、SMBC信託銀行では取立手数料が660円です。

金融機関によって異なるのが特徴で、場合によっては1,000円以上かかることもあります。移動時間や手間などを考慮したうえで、直接持参するべきなのかを決めるとよいでしょう。

10万円以上現金化するときは本人確認が必要になる

10万円以上の場合、以下の通り書類の用意が義務付けられています。

個人 |

|

法人 | (法人の本人確認書類:1点)

(事業内容の確認書類:1点)

|

小切手は2026年度末までに廃止が予定されている

現在流通している紙の小切手は、2026年度末までに廃止が予定されており、いずれ電子化に対応しなくてはいけません。

全国銀行協会でも「2026年度末までに全国の手形交換所における手形・小切手の交換枚数をゼロにする」計画が策定されています。小切手の廃止が決まった理由は、具体的に以下の通りです。

- 支払いに関する事務処理の簡素化:金融機関までの移動や管理、郵送作業などにかかる労力をなくせる

- トラブル発生の予防:盗難や紛失、封入ミスなどを未然に防げる

- コストの削減:郵送費や手数料、印紙代などがいらない

紙の小切手が廃止となったあとは、以下の手段を活用することになるでしょう。

- 電子記録債権(でんさい)

- インターネットバンキングからの振込

小切手が廃止されるまでに、なるべく早い対応が求められます。

参考:「2026年度末までに紙の手形・小切手の全面的な電子化」全国銀行協会

小切手を換金する前に金額・振出日が正しいのか確認しておく

渡されたあとは、以下の通り内容をよくチェックするとよいでしょう。

- 金額:請求書と照らし合わせる。漢数字で記載(頭に金、末尾に也)orチェックライターで印字(頭に¥、末尾に※)してあるのか

- 振出日:空欄の場合、取引先に問い合わせるのが望ましい

- 銀行印or署名:はっきりと認識できる状態か

請求書と異なっているとしても、小切手の方が優先されるため、特によくチェックしたいところです。状況によっては、取引先に対処してもらうのがポイントです。

小切手の運用や管理に関する相談は専門家へ

ここまで、小切手の特徴や手形との違い、受け取ったときの対処法、注意点などを解説しました。

トラブルの発生を防ぐうえでも、小切手はなるべく早く処理するのがポイントです。換金するときは、手数料が発生する可能性がある点は知っておくとよいでしょう。2026年度末までには紙の小切手の廃止が予定されており、スムーズに対応したいところです。

一方で、電子化についてわかりにくいと感じている方もいるかも知れません。

小切手の電子化によって、生産性の向上やコスト削減など、事業者にとって多くのメリットがあります。取引銀行の担当者を始め、専門家の力を頼りに準備を進めるとよいでしょう。

小切手受取時の会計処理や確定申告についてのお困りごとやご相談は、ぜひ「小谷野税理士法人」までお気軽にお問い合わせください。