最近副業で収入を得ているサラリーマンが増えています。副業で年20万円超の所得がある場合は確定申告が必要ですが、その際に青色申告を選ぶこともできます。本記事では、サラリーマンが副業をした際の青色申告をテーマに解説します。青色申告のメリット・デメリットを中心に紹介するのでぜひ参考にしてください。

目次

サラリーマンの確定申告が必要となるケース

サラリーマン(給与所得者)の場合、通常は確定申告は必要ありません。給与のみの場合、年末調整によって税金の計算が行われています。しかし、サラリーマンの場合でも自身で確定申告を行わなければならないケースもあります。

例えば、副業で20万円以上の所得がある方や、2ヵ所以上から給与所得を得ている方などがそれに該当します。そして、サラリーマンが自ら確定申告を行う場合は、青色申告と白色申告のいずれかを選択することになります。

参考:No.1900 給与所得者で確定申告が必要な人|国税庁

青色申告と白色申告の違い

青色申告と白色申告は、申告できる所得から帳簿の形式まで様々な点が異なります。

青色申告 | 白色申告 | |

申告できる所得 | 不動産所得・事業所得・山林所得 | それ以外 (給与所得・退職所得・譲渡所得・利子所得・配当所得・一時所得・雑所得) |

記帳義務 | あり | あり |

帳簿の形式 | 複式簿記(簡易簿記可) | 単式簿記(簡易簿記) |

事前の手続き | 必要 | 不要 |

控除 | あり | なし |

サラリーマンが副業で得た収入は、主に雑所得として扱われます。例えば、下記の収入は雑所得と見なされることが一般的です。

- ネットショップ、ネットオークションによる収入

- アフィリエイトによる収入

- フリマアプリを利用した収入

- ライティングやイラスト製作などによって得た収入

サラリーマンがこれらの副業で青色申告を行うためには、事業所得として認められる必要があります。事業所得は、継続して安定した収入を得ている場合などに認められます。

自分の副業で青色申告を利用できるかどうか分からない方は、税務署または税理士に相談してみてください。

サラリーマンが青色申告をするメリット

副業で青色申告の利用を認められるサラリーマンの方は、青色申告を検討してみるのもよいでしょう。

ここでは、青色申告を行うメリット3つについて解説します。

1.青色申告特別控除を受けられる

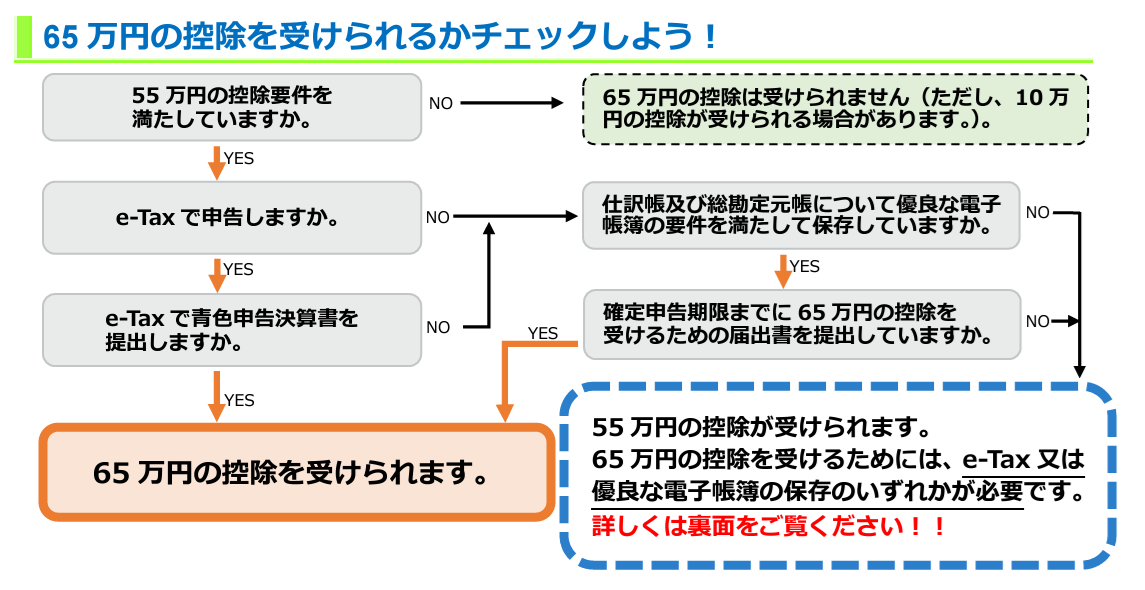

青色申告は、青色申告特別控除の額が大きいことがメリットの1つです。控除額は申告の要件によって3段階に分かれます。

【青色申告の控除額と適用要件】

| 控除額 | 65万円 | 55万円 | 10万円 |

複式簿記 | ○ | ○ | 単式簿記 |

賃借対照表と 損益計算書を添付 | ○ | ○ | ― |

期限内に申告 | ○ | ○ | ― |

e-Taxで申告又は 優良な電子帳簿の保存 | ○ | ― | ― |

青色申告の場合、複式簿記や必要書類の添付などを行うことによって55万円が控除されます。

また、e-Taxによる申告や電子帳簿の保存を行っている場合は、さらに10万円控除額が増え、合計65万円の控除を受けられます。

65万円の控除が可能かどうかは、ぜひ一度上記の表やチャートなどで確認してみてください。

2.赤字の繰越し・繰戻しができる

青色申告を行っている場合、事業所得などの赤字(損失)を翌年以後3年間繰り越しすることができます。今期の赤字を将来の黒字で3年間相殺できるのです。

また、黒字の翌年に赤字を出した場合は、繰戻しによって前年納めた税金の一部を戻すことも可能です。

3.事業で使うものは経費にできる

サラリーマンが副業のために使用した事業に関係するものは、経費として計上できます。例えば、消耗品や交通費、インターネット料金に交際費などが該当します。経費は収入から差し引けるため節税対策にもなります。

ただし、プライベートと事業どちらでも使用しているものは、必ず家事按分しなければなりません。家事按分を行わずに何でも計上すると税務署から指摘が入ります。申告する経費は必ず事業用のみにしてください。

家事按分の詳しい解説は、下記の記事を参考にしてください。

関連記事:家事按分とは?経費にできる割合や目安、計算方法を解説|小谷野税理士法人

サラリーマンが青色申告をするデメリット

サラリーマンが青色申告を行うことには意外な落とし穴もあります。以下のデメリットを考慮した上で青色申告をするか否かを判断しましょう。

申告できる所得が限られている

これまでの解説のとおり、青色申告は申告できる所得が限られています。

青色申告できるのは事業所得・不動産所得・山林所得のみのため、サラリーマンの副業が該当しないケースもあります。また、事業所得として扱われるのは、継続してある程度の所得を得ているなど場合です。

そのため、まだ所得が低かったり、収入はあっても一時的だったりすると、青色申告を利用できません。その場合は雑所得と見なされ、自動的に白色申告となります。

そのため、検討している方は青色申告の手続きよりもまず税理士に確認することをおすすめします。

65万円控除には複式簿記が必要

青色申告のメリットである最大65万円の控除を受けるためには、複式簿記によって帳簿をつけなければなりません。

複式簿記に必要な書類は、下記が挙げられます。

- 仕訳帳

- 総勘定元帳

- 現金出納帳

- 売掛帳

- 買掛帳

- 固定資産台帳 など

これらをもとにして賃借対照表と損益計算書を作成し、確定申告の際に添付します。計算式は複雑かつ煩雑なため、副業のための作業としてはかなりの労力に感じるでしょう。

これらの作業は税理士に依頼することも可能ですが、依頼費用を考えると副業における所得が少ない場合は控除によるメリットはそれほど享受できません。

青色申告には事前の申請が必要

青色申告を利用するためには、下記2つを各期限内に提出する必要があります。

- 個人事業の開廃・廃業等届出書(開業届)

- 所得税の青色申告承認申請書

【個人事業の開廃・廃業等届出書(開業届)】

個人事業の開業届は、新たに事業を始める場合に提出する書類です。そのため、副業が雑所得の場合は提出する必要がありません。開業届の期限は開業後1ヵ月以内ですが、出し忘れても罰則はありません。

ただし、サラリーマンが開業届を提出した場合、失業保険の受給資格がなくなる可能性があります。失業保険は、退職したのち再就職するために求職活動している方が対象です。提出する前に、ぜひこのデメリットについてよく検討しておきましょう。

【所得税の青色申告承認申請書】

青色申告の利用するためには、所得税の青色申告承認申請書も提出する必要があります。提出期限は一般的には青色申告による申告を行う年の3月15日です。

サラリーマンの青色申告は得をする?

サラリーマンが副業のために青色申告を行う際は、慎重に検討することをおすすめします。

青色申告は事業所得などに限られるため、副業で必ず利用できるとは限りません。仮に利用できる場合でも、複雑な複式簿記を行ってまで青色申告にするメリットがあるのかは微妙なところです。また、サラリーマンを退職した際に失業保険を受給できないというデメリットもあります。

特に本業がサラリーマンの方は、確定申告にそれほど時間を割けないことが一般的です。そのため、短時間で済ませられる単式帳簿による白色申告の方がメリットがあると感じるかもしれません。

最大65万円の青色申告特別控除はありますが、それだけで判断せずぜひ様々な角度から検討してください。

青色申告には税理士のコンサルティングもおすすめ

サラリーマンの青色申告には様々な検討すべきポイントがありますが、もし安定した副業の所得があり青色申告を検討している方は、まずは税理士への相談をおすすめします。ご自身のケースで節税効果がどれほど得られるか、プロによる客観的なアドバイスを聞くことができます。

小谷野税理士法人では、副業を行っている方の確定申告のご相談も承っております。

ご自身で確定申告をする自信がない方や時間が取れない方なども、ぜひ一度「小谷野税理士法人」の無料相談にお問い合わせください。