新たな税制の導入や、大きな変更があった際には、スムーズに新制度へと移行できるように負担軽減のための経過措置が定められるケースが多く見られます。2023年10月から導入されたインボイス制度においても、登録手続きに関するものをはじめ、税負担軽減・事務作業軽減などのための経過措置が定められています。どのような経過措置があるのか、要件や適用されるために必要な手続きなどについて確認しておきましょう。今回の記事では、5つの経過措置の要件や手続きの方法などについてご紹介します。

目次

インボイス制度の負担を軽減する経過措置

インボイス制度が導入されたことで、税負担や事務手続きが増えるケースは多くあります。税額や事務作業の増加による負担を軽減するために、インボイス制度にはさまざまな経過措置が定められています。

ここからは、インボイス制度の経過措置を5つ取り上げ、それぞれ具体的に解説していきます。ご自身に適用されるものがあるか、確認しておきましょう。

届出関連の経過措置

インボイス制度には、免税事業者がスムーズに適格請求書発行事業者として登録しやすいようにするための措置があります。制度はすでに開始していますが、まだ適格請求書発行事業者の登録申請を行っていない場合でも、免税事業者は申請から15日以降であれば希望日を選択して登録を行えます。

また、免税事業者が課税事業者となることを選択する場合は、本来であれば2年継続適用、いわゆる「2年縛り」のルールがあります。課税事業者となった課税期間から2年間は、免税事業者に戻れません。しかし、令和5年10月1日を含む課税期間内に、適格請求書発行事業者に登録することで課税事業者となった際には、2年縛りが適用されず、翌課税期間から登録を解除して免税事業者に戻ることも可能です。

簡易課税制度の選択届出についても、経過措置が定められています。本来は、簡易課税制度の適用を受ける課税期間の初日の前日までに届出を行う必要があります。しかし、インボイス制度導入を機に免税事業者から課税事業者となった場合は、登録日を含む課税期間中に届出を行うことでその課税期間から簡易課税制度が適用されます。

参考:「インボイス制度において事業者が注意すべき事例集」 国税庁

免税事業者等からの仕入れに関する経過措置

インボイス制度の影響により、仕入先がインボイス制度の登録をしていない免税事業者の場合には、仕入税額控除が受けられなくなりました。増える税負担を軽減するため、免税事業者からの仕入れに関しても一定割合を控除可能とする経過措置が設けられています。

1.期間と控除割合

具体的な期間と控除割合は下記のとおりです。

- 令和5年10月1日から令和8年9月30日まで:仕入税額相当額の80%を控除可能

- 令和8年10月1日から令和11年9月30日まで:仕入税額相当額の50%を控除可能

期間によって控除割合が変化するので、適用される控除割合を注意深く確認するようにしましょう。

2.必要な事務処理

経過措置を受けるには、帳簿に区分記載請求書等保存方式の記載事項に加えて、経過措置の適用を受ける課税仕入れである旨の記載をする必要があります。記載すべき項目については、下記をご確認ください。

- 課税仕入れの相手方の氏名または名称

- 課税仕入れを行った年月日

- 課税仕入れにかかる資産または役務の内容および経過措置の適用を受ける課税仕入れである旨

- 課税仕入れにかかる支払対価の額

なお、簡易課税制度を選択している課税事業者の場合は、適格請求書の区分経理をする必要がないため、免税事業者からの仕入れに関する経過措置は適用されません。

3.計算方法

経過措置が適用される期間中の、消費税額の計算方法も確認しておきましょう。

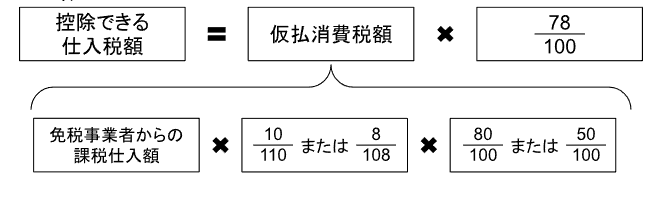

前提として、インボイス制度における仕入税額の計算は、原則「積上げ計算」で行わなければいけません。積上げ計算では、請求書に記載された課税仕入れにかかる消費税額の合計に、100分の78をかけて仕入税額を算出します。

売上税額を「割戻し計算」で算出している場合には、仕入税額の計算も割戻し計算で行えます。割戻し計算は、税率ごとに区分した課税期間中の課税仕入額の合計に、110分の7.8(軽減税率対象の仕入は108分の6.24)をかける計算方法です。

免税事業者からの仕入れに関する経過措置が適用される仕入れについては、上記の計算方法で算出した仕入税額に、80%または50%をかけた額を控除できます。請求書に記載された消費税額に、控除割合をかけた金額が控除されるのではないことに注意してください。

積上げ計算を税抜経理で、課税仕入れの都度、経過措置対象分の仮払消費税額を算出し端数処理(切捨てまたは四捨五入)を行っている場合は、仮払消費税額の合計に100分の78をかけることでも計算できます。

小規模事業者に対する負担軽減措置(2割特例)

インボイス制度を機に課税事業者となった小規模事業者の場合、税負担を軽減するため、いわゆる「2割特例」という経過措置が適用されます。消費税の納税額を、売上げにかかる消費税額の2割として計算できるという特例です。

本来は、売上げにかかる消費税額から仕入れにかかる消費税額を控除して納税額を計算します。しかし、2割特例の経過措置が適用されれば仕入れにかかる消費税額の計算が不要なため、会計処理の手間も軽減されます。

1.対象

インボイス制度導入に伴い、適格請求書発行事業者として登録したことで課税事業者となった、課税売上高1,000万円以下の小規模事業者に限られます。下記のような事業者は対象外です。

- インボイス制度開始前に課税事業者選択届出書を提出して課税事業者となった事業者

- インボイス制度と関係なく課税事業者となる事業者(資本金1,000万円以上の新設法人、調整対象固定資産または高額特定資産を取得した事業者など)

- 課税期間を短縮する特例の適用を受ける事業者

また、あくまでインボイス制度に関する経過措置なので、適格請求書発行事業者の登録を受けていない場合も2割特例は適用されません。

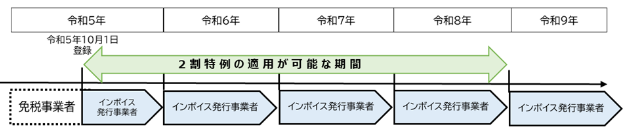

2.期間

令和5年10月1日から令和8年9月30日までの日の属する課税期間が対象です。具体的には、下記のように最大4年分の確定申告で適用できます。

- 個人事業主や12月決算の法人の例

- 3月決算の法人の例

引用:「2割特例(インボイス発行事業者となる小規模事業者に対する負担軽減措置)の概要」 国税庁

3.必要な手続き

2割特例に関しては、事前の手続きは必要ありません。消費税の確定申告の際に、2割特例の適用を受ける旨を付記するだけで適用されます。

4.簡易課税制度との関係

消費税の納税にあたっては、「簡易課税制度」が用意されています。簡易課税制度を選択した場合、売上げにかかる消費税額に事業区分ごとに定められたみなし仕入率をかけて、仕入れにかかる消費税額として計算します。2割特例は、簡易課税を選択している事業者でも適用することは可能です。

ただし、簡易課税と2割特例を同時に適用することはできません。また、2割特例より簡易課税を選択したほうが納税額が少なくなるケースもあるので、どちらを選択するかは慎重に考えましょう。たとえば卸売業を営む事業者の場合はみなし仕入率が90%なので、控除後の税額は売上げにかかる税額の1割となり、2割特例よりも少なくなります。

簡易課税制度の選択届出は、原則として適用を受ける課税期間の開始日前日までに行う必要があります。選択届出の手続きにも、経過措置として特例が定められています。2割特例の適用を受けた事業者が、翌課税期間に簡易課税制度の適用を受ける場合、適用を受けたい課税期間の末日までに届出を行えば適用可能です。

たとえば、個人事業主が2割特例終了後の令和9年度から簡易課税制度を選択する場合、通常であれば令和8年12月31日までに届出が必要です。ただ、令和8年度まで2割特例を受けていた場合は令和9年12月31日が届出期限となり、1年間の猶予が設けられます。

一定規模以下の事業者に対する事務負担の軽減措置(少額特例)

インボイス制度の導入によって負担が増えるのは税額だけではありません。事務作業についても負担増が想定されています。

請求書に記載されたインボイス登録番号の確認や、適格請求書を発行している仕入先と発行していない仕入先に分けての処理など、追加で必要となる作業も多いです。特に小規模事業者においては事務作業に割り振れる人員やコストも少なく、人手が足りない・新しいシステムの導入が難しいなど大きな負担となる可能性が考えられます。

インボイス制度の影響で増える事務負担を軽減するため、一定規模以下の事業者が行う一部の取引には経過措置が定められています。該当する取引については、適格請求書を保存していなくても帳簿の保存のみで仕入税額控除を受けられます。

1.対象事業者

下記のいずれかに該当する事業者が対象です。

- 基準期間における課税売上高が1億円以下

- 特定期間における課税売上高が5,000万円以下

なお、基準期間は、個人事業主は前々年、法人は前々事業年度のことです。特定期間は、個人事業主は前年の1月1日から6月30日、法人は前事業年度の開始日以後6ヶ月間を指します。

2.期間

令和5年10月1日から令和11年9月30日までに行われる課税仕入れが対象です。課税期間の途中であっても、令和11年9月30日以後に行う取引は対象外なのでご注意ください。

3.対象取引

対象の取引は、税込1万円未満の課税仕入れに限られます。一商品ごとの金額ではなく1回の取引ごとの金額で判断するため、たとえば3,000円の商品と9,000円の商品を同時に購入した場合などは対象となりません。複数の取引をひとつの請求書にまとめた月まとめ請求書などについても、取引ごとに対象か否かを判定します。

なお、少額特例はあくまで「買い手側の事業者が、適格請求書の保存がなくとも仕入税額控除を受けられる」という特例です。対象の取引であっても、売り手側が適格請求書の発行を省略できる特例ではないことに注意しましょう。税込1万円未満の取引でも、売り手側は買い手側から求められれば適格請求書を発行する必要があります。

少額な返還インボイスの交付免除

インボイス制度においては、適格請求書発行事業者が値引き・返品・割戻しなど売上げの返還を行う場合には、返還する金額の消費税額などを記載した「返還インボイス(適格返還請求書)」を発行する義務があります。

返還インボイスが必要となるケースのひとつとして、売り手が振込手数料を負担する場合にその手数料を売上値引きとして処理するものが挙げられます。このケースでは1回あたり数百円の振込手数料のために返還インボイスを発行しなければならず、発行する売り手側・保管する買い手側ともに事務負担が生じることが懸念されていました。

そこで設けられたのが、少額な値引きなどについては返還インボイスの交付が免除されるという措置です。前述の振込手数料分の値引きのほか、小売店の店頭における少額の返品などのケースも交付免除の対象となり、返還インボイス発行の事務負担を軽減できます。

少額な返還インボイスの交付免除に関しては期間の定めはなく、恒久的な措置として講じられており、正確には経過措置ではありませんが、特例として確認しておきましょう。

1.対象事業者

少額な返還インボイスの交付免除は、個人・法人や売上規模を問わず、どの事業者にも適用されます。なお、取引相手が免税事業者や個人の消費者の場合は、交付免除の対象取引か否かに関係なく、返還インボイスの発行は必要ありません。

2.対象の取引

税込1万円未満の返品・値引き・割戻しなどが対象です。前述の少額特例と同じく、一商品ごとの返還金額ではなく、1回の取引ごとの返還金額で判定されます。

経過措置の内容を把握して活用しよう!

今回は、インボイス制度の経過措置に的を絞って解説しました。複雑な内容も多いですが、措置の内容や対象について正しく把握することで、税額負担や事務負担の軽減につながります。ご自身の状況に合う経過措置がないか、確認しておきましょう。

なお、インボイス制度の経過措置が適用されるかわからない、必要な手続きや事務処理が困難などお困りの際は、ぜひ小谷野税理士法人へお気軽にご相談ください。経験豊富な専門家が、サポートやアドバイスをさせていただきます。