会計税務の知識ブログ

(税制改正特集)賃上げ促進税制の見直し

公開日:

最終更新日:

はじめに

令和6年度の税制改正によって、これまでの「賃上げ促進税制」が見直される予定です。

大企業・中小企業だけでなく中堅企業が新設されましたので改正前と改正後の変更点を紹介します。

1.適用時期

令和6年4月1日から令和9年3月31日までの間に開始する事業年度について適用

2.中堅企業(新設)

資本金又は出資金が5億円以上の法人(中小企業除く)に直接又は間接に100%株式保有される事業者

申告済みの直近過去3年分の各年又は各事業年度の課税所得の年平均額が15億円を超える事業者

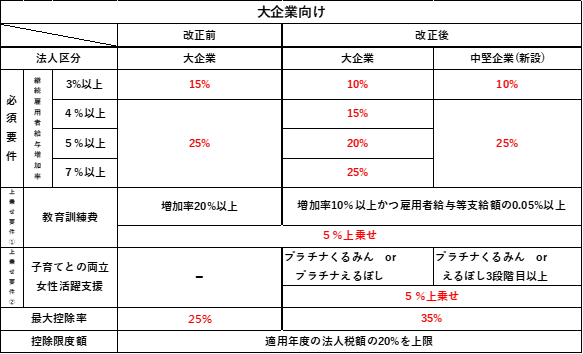

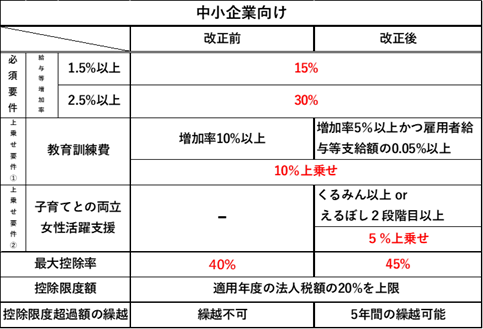

3.賃上げ促進税制改正のポイント

※赤字は税額控除率

4.繰越控除措置

中小企業は、要件を満たす賃上げを実施した年度に控除しきれなかった金額を、5年間繰越すことが可能となります。

(経済産業省パンフ 賃上げに取り組む経営者の皆様へ)

おわりに

上乗せ要件が変わり、中小企業は繰越控除措置ができるので、申告時には適用要件をしっかり確認して漏れがないようにしましょう。

(担当:渡邊)